到 2025 年底,永久性 DEX 部门的月交易额达到 1.064 万亿美元,占所有加密货币衍生品交易额的 26%。 但这种爆炸式增长掩盖了一个残酷的现实:2025 年 10 月的闪电崩盘引发了 193.5 亿美元的清算,将久经考验的平台与伪装者区分开来。 对于在这个碎片化市场中游刃有余的交易者来说,选择平台不再是为了追求最高的杠杆率或最低的费用,而是要确定哪些协议在压力测试中幸存下来,其基础设施、用户资本和声誉都完好无损。

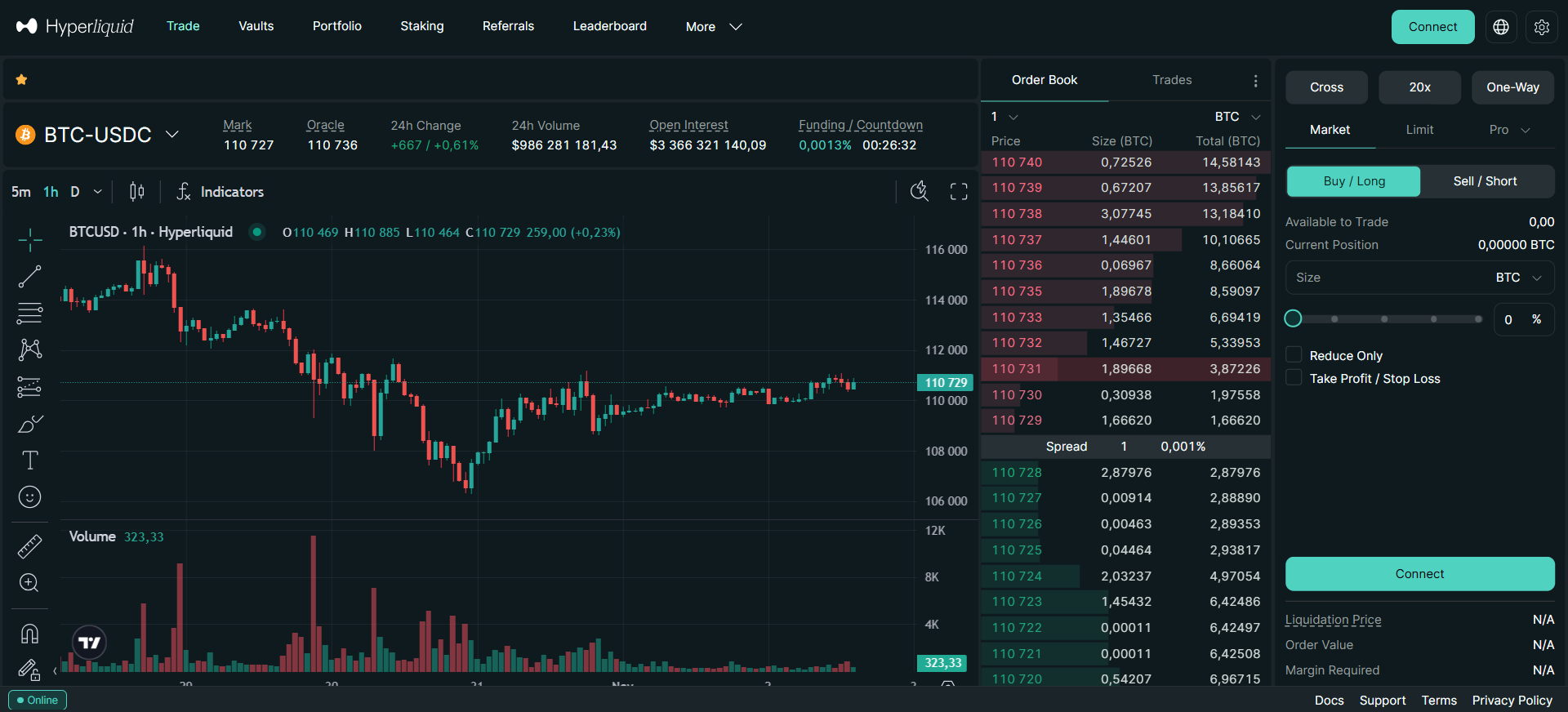

1. Hyperliquid: The Speed King With a Credibility Problem

关键指标:91 亿美元未平仓合约(18.1% 市场份额),190 多个市场,0.1-0.2 秒完成

最适合:高频交易者和优先考虑执行速度的专业做市商

独特功能:定制 L1 区块链、零天然气费、31% 的创世空投,无风险投资分配

Hyperliquid始终是永续 dex 生态系统中无可争议的技术领导者,在其专门建造的第 1 层上,每秒可处理 20,000 个订单,最终处理速度达到亚秒级。 该平台 91 亿美元的未平仓合约证明,专业交易商最看重的是原始业绩-这一指标代表着粘性强、高定罪率的资本,用户需要支付资金维护费。 该平台的 "代币经济学"(tokenomics masterclass)将 97-99% 的交易费用于 HYPE 回购,同时保持零汽油费,创造了一个强大的飞轮,仅凭 11 名员工就创造了 12.4 亿美元的年化收入。

然而,10 月 10 日的崩溃暴露了严重的漏洞。 Hyperliquid 记录的清算金额达 103.1 亿美元,超过 Binance 和 Bybit 的总和,彻底清除了 1,000 多个钱包。 在 2024 年 12 月的朝鲜安全事件中,与朝鲜有关的钱包在平台上进行了交易,并引发了 5.027 亿美元的资金净流出,这暴露出了集中化的风险,只有 16-20 个验证者在确保 23 亿美元的桥梁安全。 尽管 DeFi 声称,该平台的核心代码仍未经审计,并且是闭源的,该团队拒绝了外部安全研究人员的协助。 对于交易者来说,这意味着卓越的执行速度伴随着更高的安全风险,以及在黑天鹅事件中潜在的内幕交易问题。

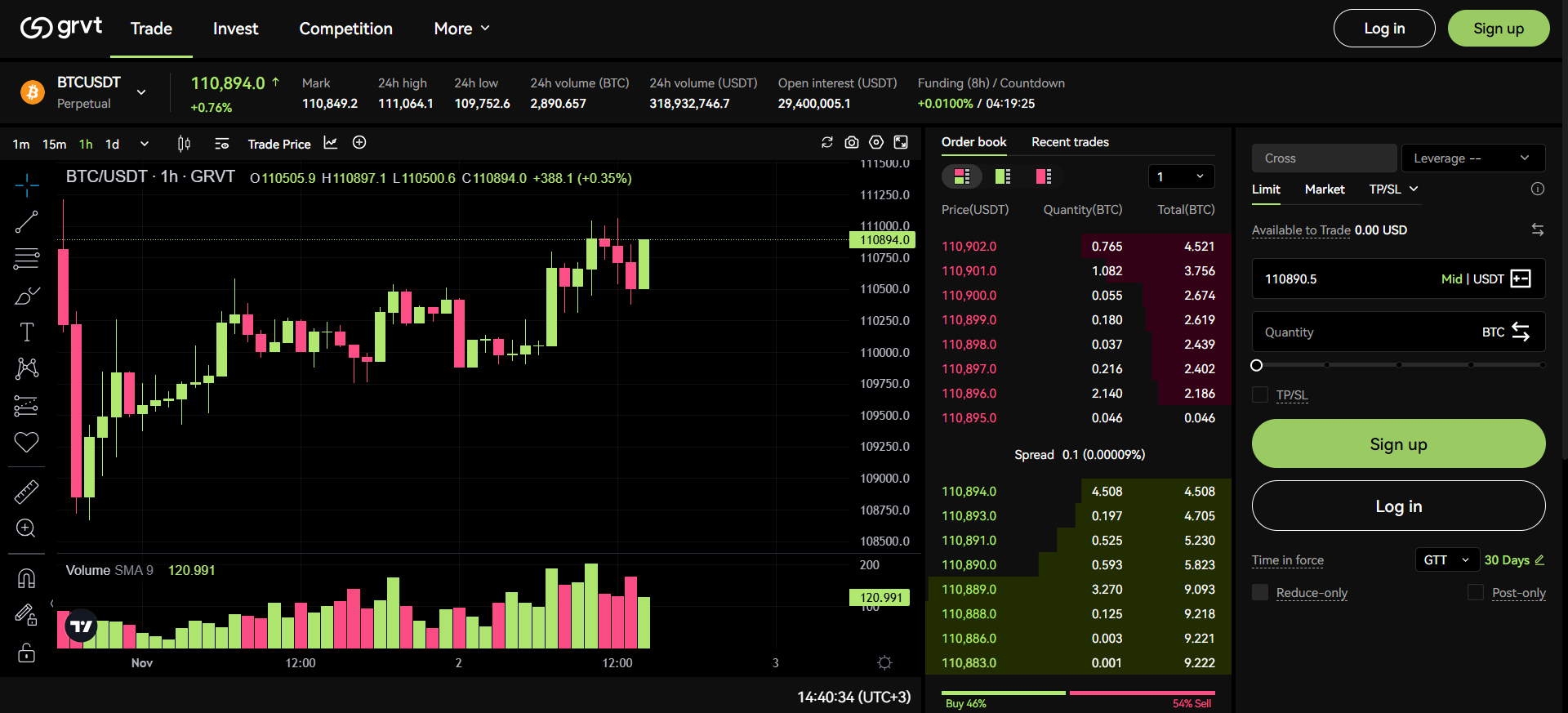

2. GRVT: The Institutional Safe Haven

关键指标:4390 万美元未平仓合约,67 个以上市场,10 月 10 日暴跌期间 100% 正常运行

最适合:规避风险的机构和优先考虑安全性和合规性的专业交易商

独特功能:百慕大 M 类许可证、默认隐私架构、混合订单簿 + RFQ 模型

GRVT是 2025 年的一匹黑马,在 10 月 10 日的压力测试中,它的表现可能是永动机行业中最令人印象深刻的:零停机、零社会化损失,以及在整个市场 193.5 亿美元的清算过程中保持完全稳定。 对于因 Hyperliquid 灾难性的崩溃表现而焦头烂额的机构交易员来说,GRVT 在推出仅数月后就实现了完美的执行,这代表着一种模式的转变,即可靠性超过了原始速度。

该平台的战略护城河包括三个方面。 首先,其百慕大 M 类 DABA 许可证(迪拜和欧盟 MiCA 申请正在审批中)与无许可证的竞争对手实现了真正的监管分离,解决了 1001x 杠杆平台故意忽略的机构合规要求。 其次,zkSync Validium 架构提供了默认的隐私保护-仓位大小、入场价格和清算水平保持隐藏,防止了困扰透明平台的前置运行和清算狙击。 第三,混合订单簿 + RFQ 模式通过 16 家预先承诺的做市商(承诺金额达 33 亿美元)将零售访问性与机构级担保流动性相结合。 虽然与领先企业相比,目前的交易量仍然不大,但 GRVT 3330 万美元的资金和 52 人的团队(50% 为工程师)表明,长期的基础设施投资比短期的交易量增长更有意义。

3. Lighter: The Zero-Knowledge Verifier

关键指标:16.7 亿美元未平仓合约(18.2% 市场份额),100 多个市场,零售零费用

最适合:优先考虑加密公平性保证和资本效率执行的交易者

独特功能:针对特定应用的 zkSync Validium、可验证的订单匹配、零零售费用

Lighter Protocol通过一个有争议的赌注获得了前三名的市场份额:密码可验证性比品牌知名度更重要。 Lighter 作为 Arbitrum 上特定于应用程序的 zk-Rollup 而构建,提供公平执行的数学证明-每笔交易匹配都是加密透明的,消除了集中式匹配引擎固有的 "黑箱 "操纵风险。 这一技术创新,加上零售交易商真正的 0/0 费用,尽管只有受邀方可进入,且市场推广力度极小,但仍使日交易量超过 91 亿美元。

然而,打火机的发展轨迹揭示了德克斯行业长期存在的可持续发展危机。 在 10 月 10 日的暴跌中,平台出现了严重的稳定性问题,包括顺序器中断,导致交易员无法平仓,估计造成 5000 万美元的用户损失(暴跌本身造成 2500 万美元,暴跌后中断造成 700 万美元)。 虽然该平台提供了 25 万个点数的补偿(按崩盘前的价格计算约为 2 千万美元),但这相当于 40% 的缺口。 更根本的是,零收费模式造成了一个收入问题:如果不从 18.2% 的市场份额中收费,货币化就完全依赖于机构未来的高级应用程序接口访问权和尚未推出的代币的成功。 该平台的 0.19-0.27 交易量/OI 比值远远低于健康的 ≤5 范围,这表明该平台存在大量空投,而非有机需求,这意味着 TGE 之后可能会出现 50-70% 的交易量崩溃。

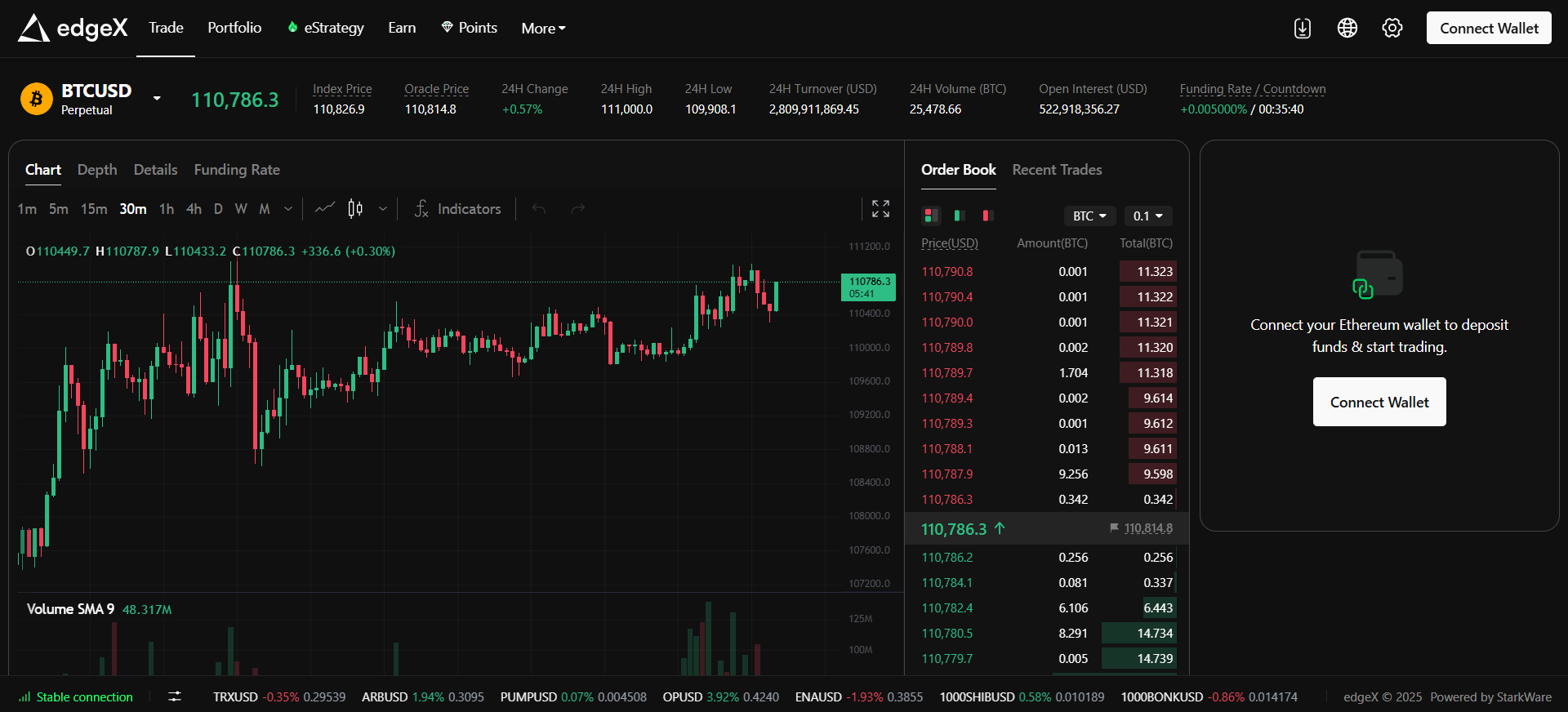

4. EdgeX: The TradFi Transplant

关键指标:8.63 亿美元的未平仓合约(12.8% 的市场份额),170 多个市场,每秒 20 万笔订单,<10ms 延迟

最适合:寻求熟悉的基础设施和自我托管优势的前机构交易商

独特功能:Amber 集团孵化(50 亿美元资产管理规模),团队来自摩根士丹利/巴克莱/高盛

EdgeX代表了永久性 dex 竞争的 "TradFi 玩法":利用精英团队的血统、机构支持和专业级基础设施,抓住那些优先考虑可靠性而非实验性功能的交易者。 EdgeX 由为 30 多家银行和 2,000 多家机构客户提供深度做市支持的 Amber Group 孵化,在经过实战检验的 StarkEx 基础设施上提供了 CEX 级性能(每秒 200,000 笔订单,低于 10 毫秒的延迟),自 2020 年以来已处理了 1.28 万亿美元。

该平台 10 月 10 日的表现验证了这一保守做法:EdgeX 保持正常运行,没有出现系统故障或清算级联,同时移动应用程序功能继续无缝运行-这是与仅使用台式机的竞争对手相比的竞争优势。 四层架构(以太坊结算、20 万 TPS 的匹配引擎、跨 70 多个链的混合流动性、用户界面层)与 Stork Oracle 的 50ms 更新相结合,提供了冗余功能,可防止极端波动期间出现单点故障。 然而,EdgeX 12.8% 的市场份额和 8.63 亿美元的未平仓合约仍不足以挑战 Hyperliquid 的主导地位,这表明机构市场虽然稳定,但可能缺乏以零售为重点的平台的病毒式增长潜力。 该平台以亚洲市场为重点,尤其是韩国,这为其区域扩张奠定了良好的基础,但限制了其全球渗透。

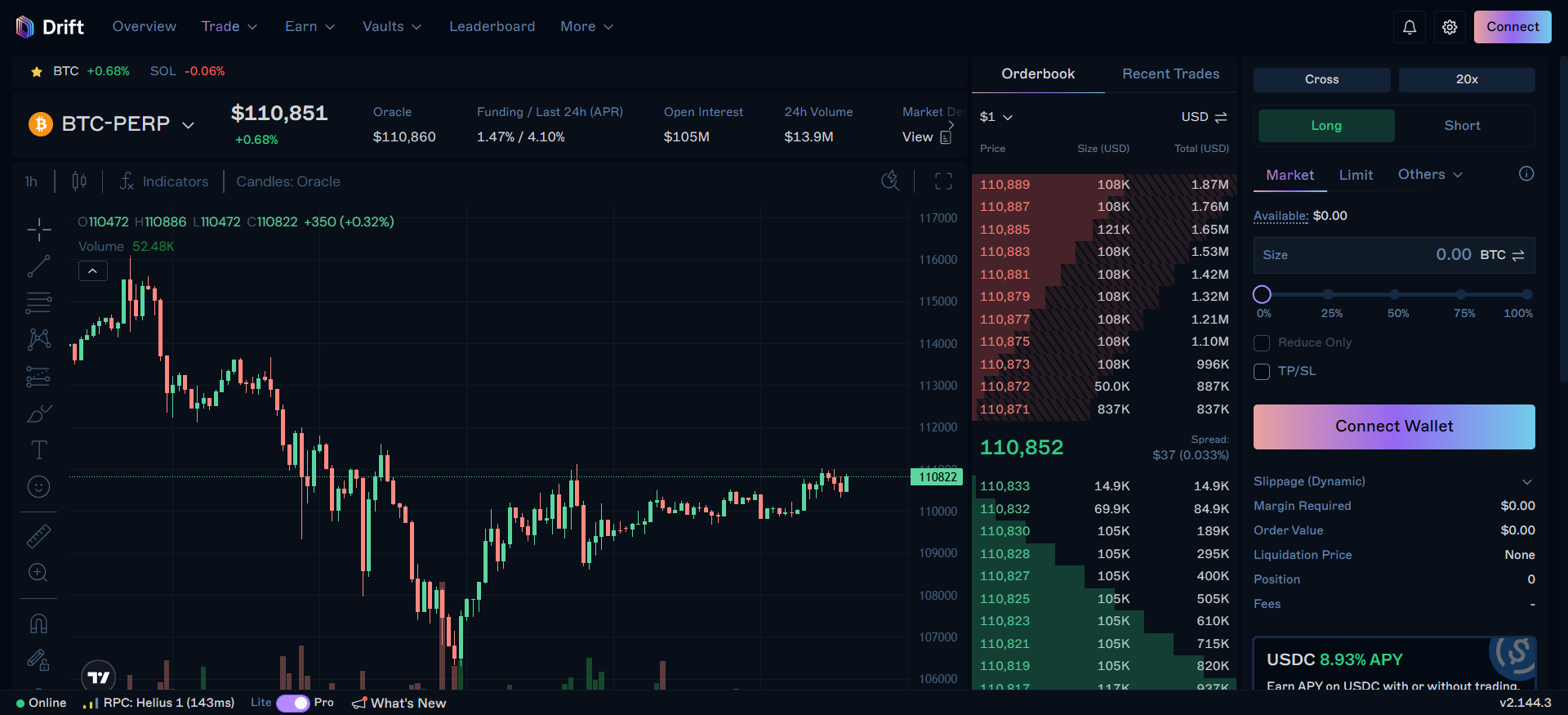

5. Drift Protocol: The Solana Survivor

关键指标:5.8 亿美元未平仓合约,70 多个市场,2900 万美元年化收入

最为适合:寻求资本效率高、多产品 DeFi 中心的 Solana 生态系统交易商

独特功能:在 Terra Luna 和 FTX 崩溃中幸存下来,超级协议(perps + 现货 + 借贷 + 金库)

Drift Protocol 最宝贵的资产不是技术,而是通过三年的危机生存赢得的信任。 作为索拉纳本土衍生品的绝对冠军,漂流公司经受住了暴露 V1 漏洞的 Terra Luna 崩溃(2022 年 5 月)的考验,并以七个月的透明重建做出了回应,然后又在 FTX/阿拉米达研究公司的直接支持下挺了过来。 这种 "久经考验 "的说法,再加上来自 Multicoin、Jump Capital 和 Polychain 的 5250 万美元融资,让 Drift 成为了永久 dex 大战中的反脆弱替代品。

该平台从纯粹的犯罪分子发展到 "DeFi 超级应用",体现了战略性产品多样化。 混合 vAMM + DLOB + JIT 模型解决了困扰竞争对手的静态流动性问题,同时深度整合了 Solana 本地资产(SOL、mSOL、jitoSOL、BONK)作为抵押品,最大限度地提高了生态系统交易商的资本效率。 最近的扩张包括漂流金库(两个月内交易额达 1.7 亿美元-强烈的产品市场契合信号)、BET 预测市场(第一周 24 小时交易额达 2 千万美元)和漂流赚自动收益(最高年利率达 66%)。 然而,Drift 的命运仍然与 Solana 的基础设施密不可分:未来任何重大故障或网络层面的漏洞都会直接影响平台的可行性。 随着 TVL 从 1,500 万美元增长到 10 亿美元以上(66 倍),累计交易量超过 550 亿美元,Drift 证明了长期性和保留胜过短期交易量-但仅限于在 Solana 生态系统内。

6. dYdX Chain: The Declining Empire

关键指标:1.14 亿美元的未平仓合约(0.60% 的市场份额从 80% 的峰值骤降),240 多个市场

最适合:

独特功能:Sovereign Cosmos 应用程序链、验证者/做市商 100% 的费用收入、无许可列表

dYdX 从 StarkEx 第 2 层迁移到自己的 Cosmos SDK 区块链,是对垂直整合和主权的大胆押注-100% 获取协议收入,而不是支付第 1 层费用。 其战略论点令人信服:一个专门构建的应用链,带有由验证器管理的链外订单簿、定制的 MEV 保护和亚秒级终结性,将巩固 dYdX 作为去中心化衍生品 "终结者 "的地位。 相反,由于 Hyperliquid 的竞争,市场份额从 80% 的主导地位(2021-2023 年)下降到 2025 年底的 0.60%,2025 年第二季度的收益下降了 84%。

10 月 10 日的崩溃使 dYdX 的漏洞具体化。 在历史上最大的清算活动中,由于代码部署顺序错误和验证器协调延迟,造成 8 小时的中断,导致甲骨文价格过期和清算不正确,影响了 27 个用户。 虽然管理部门批准了 462097 美元的补偿金(投票率为 76.99%,批准率为 89%),但这一时机却无可挽回地损害了信任。 该平台的 240 多种永续债券策略(通过美元债券市场的无许可上市实现行业领先的多样性)优先考虑广度而非深度,从而避免了数百个单薄市场流动性分散的风险。 对于交易者来说,dYdX 仍然适用于访问其他地方无法获得的模糊资产,并参与成熟的链上治理,但 "自有链 "架构会带来用户摩擦(与非 EVM Cosmos 的桥接),而速度更快的竞争对手则可以避免这些摩擦。 2,000 万美元的 DYDX 交易奖励计划和通过现货交易重新进入美国市场的计划,都是重新获得相关性的尝试,但网络效应需要每个市场的临界质量,而不仅仅是市场总数。

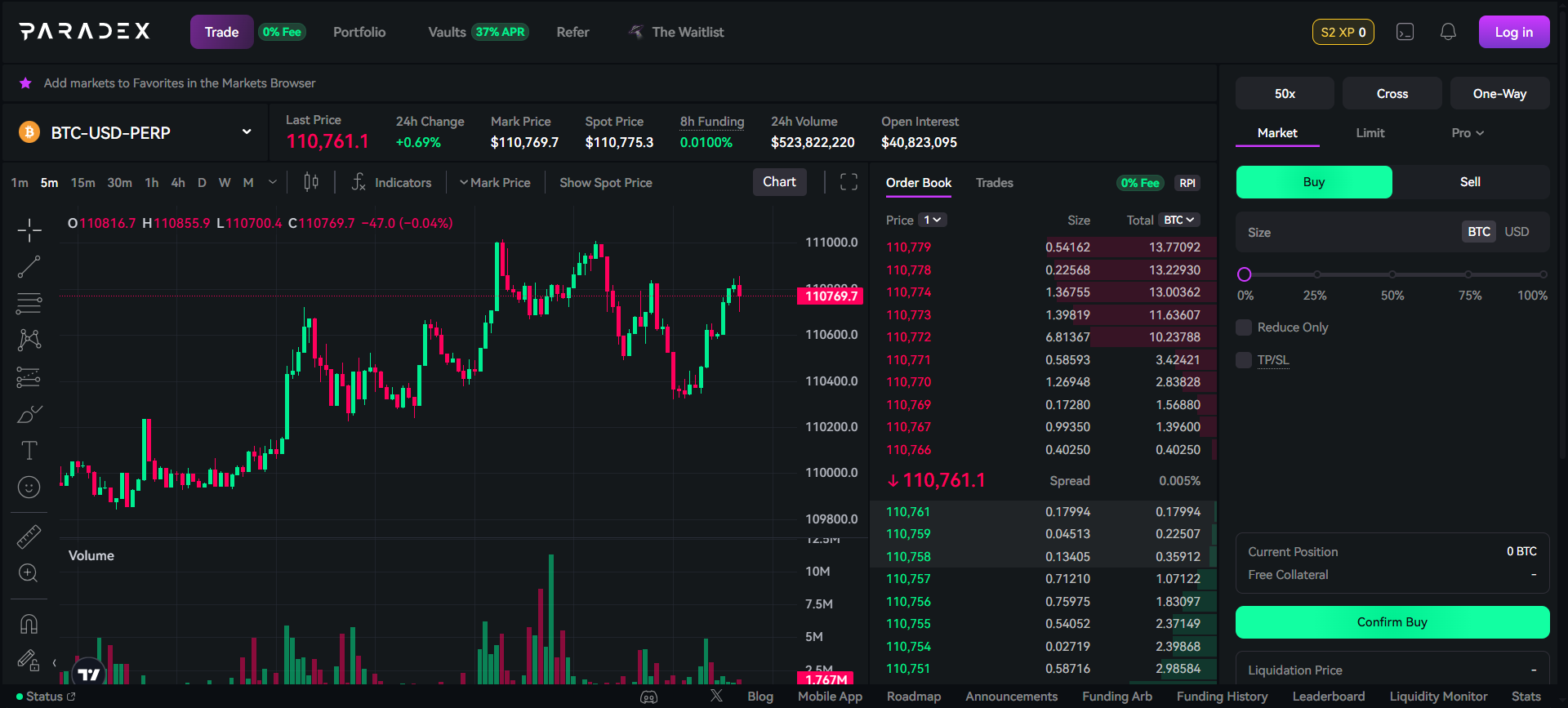

7. Paradex: The Long-Tail Contrarian

关键指标:2.08 亿美元未平仓合约,591 个永久币(3 倍于最近的竞争对手),100 多个市场零手续费

最适合:寻求接触新兴另类币和 memecoin perps 的 Degen 交易者

独特功能:范式孵化、行业内最快的永久币上市、591 个市场的统一保证金

Paradex正在执行永续交易所领域最大胆的逆向理论:与其在 BTC/ETH 流动性深度上与 Hyperliquid 和 dYdX 竞争,不如通过提供无人上市资产的衍生品,创建一个全新的 "蓝海 "市场。 该平台的 591 个永久点代表了一种深思熟虑的战略选择-目标客户是那些想做多 memecoins、做空新 L1 或利用杠杆交易 "朋友技术 "点的德根交易者。 如果说 Hyperliquid 是 Coinbase,那么 Paradex 则刻意定位为 Kucoin。

Paradex由Paradigm(加密货币领域最受技术推崇的风险投资公司之一)孵化,建立在Starknet应用链上,利用内部现货交易中心实现即时上市,并在CEX之前进行盘前交易。 2025 年 9 月,Hyperliquid 开始实行零手续费(在 BTC/ETH 以外的 100 多个 perp 市场上,0% 做市商,0% 做市商)。 统一的保证金系统允许交易者从一个账户管理所有 591 个市场,并进行交叉抵押,防止出现资本锁定,否则这种广泛性将变得不切实际。 在 10 月 10 日的暴跌中,Paradex 保持了零停机时间,并仍有偿付能力,其标价系统防止了 Oracle 数据损坏造成的不公平清算。 然而,在 591 个货币对中,大部分货币对的流动性仍然非常稀缺-前 10-20 个货币对的执行力很强,但其余 400 多个货币对的价差很大。 由于 "不利的市场条件",该平台延长的第二季空投(20% 供应分配)推迟了 TGE,这表明空投后的保留问题可能会推迟货币化计划。

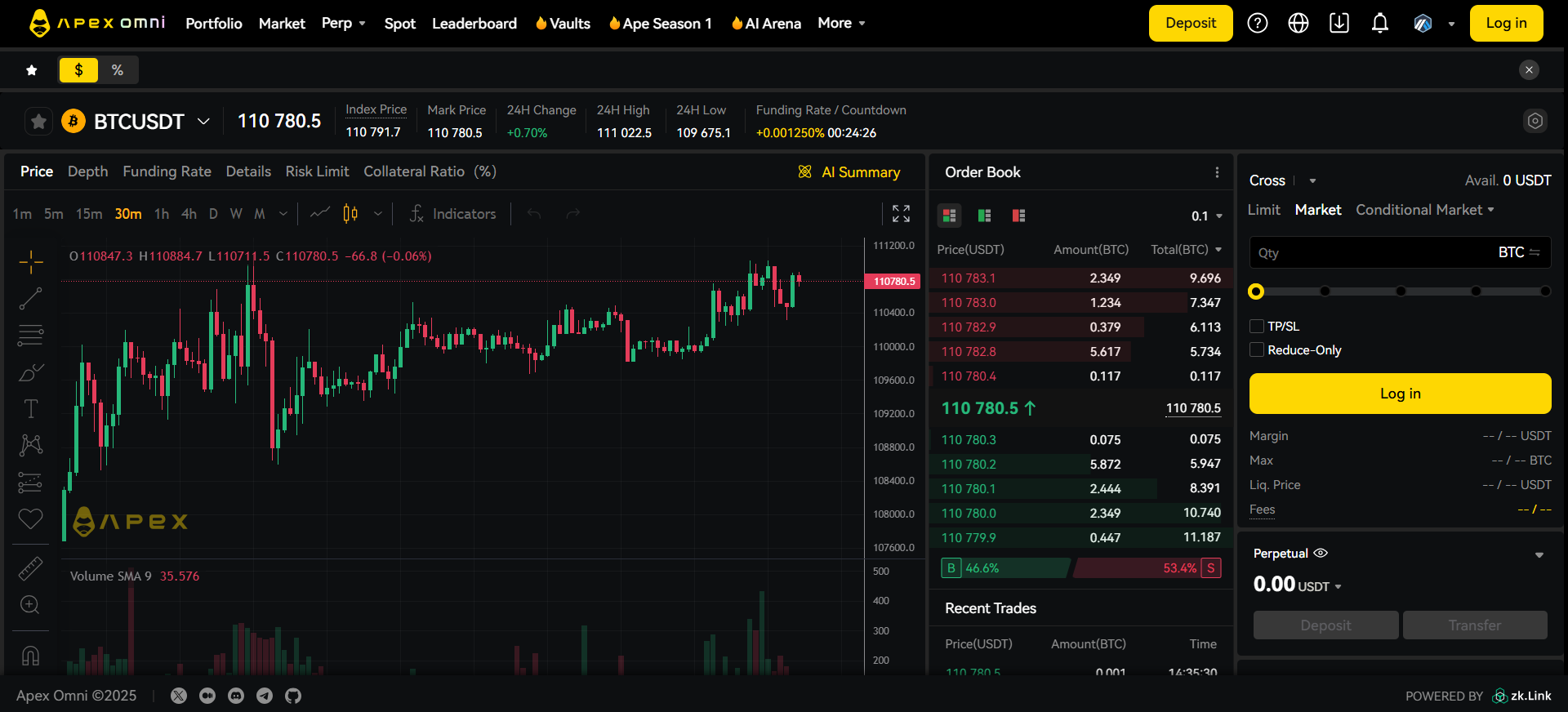

8. ApeX Omni: The Multi-Chain Aggregator

关键指标:5,400 万美元未平仓合约(4.60% 的市场份额),5 个以上链上的 120 个以上市场

最适合:寻求无缝多链访问的交易者,无需手动桥接

独特功能:全链存款(以太坊、Arbitrum、BSC、Solana、Base、Mantle)、负费用网格机器人

ApeX Omni在六个月内实现了 14.5 倍的用户增长(10,000 用户增至 145,000 用户),解决了永久性 dex 行业的分散问题:不再强迫交易商选择单一链,而是在所有主要 EVM 链上进行操作,统一用户体验,无需手动桥接。 ApeX 基于 StarkEx 构建,可接受以太坊、Arbitrum、BSC 和 Solana 的存款,通过八种代币的交叉抵押提供资本效率,同时随着生态系统的出现,可轻松添加新的链,从而使协议面向未来。

该平台在 18 个月内从 45 个市场迅速扩展到 120 多个市场,显示了模块化架构的优势-StarkEx 可实现快速部署,而 Bybit 合作伙伴关系可提供资源和流动性访问。 ApeX 通过游戏化实现差异化:每日签到可获得神秘宝箱奖品(iPhone、Apple Vision Pro、兰博基尼),ApeSoul SBT 可追踪声誉,Grid Bots 可提供自动策略,并可获得负费用回扣(-0.002%)。 从交易到盈利 "模式分配 APEX 代币(通过季度燃烧将供应量从 10 亿减少到 5 亿),每周从 50-90% 的费用中回购 30,000-50,000 APEX。 然而,ApeX 面临着与 Aster 同样的可持续性问题:T2E 模式本质上鼓励洗盘交易,夸大交易量指标,可能会降低市场质量。 由于 16 家做市商每月投入 33 亿美元,加上 StarkEx 经过实战检验的基础设施,该平台在 10 月 10 日期间很可能保持了稳定性,但具体的崩溃性能数据仍未披露。 对于优先考虑便利性而非最大流动性深度的多链交易者来说,ApeX 提供了真正的实用性,但这是否能转化为空投后的长期留存仍有待验证。

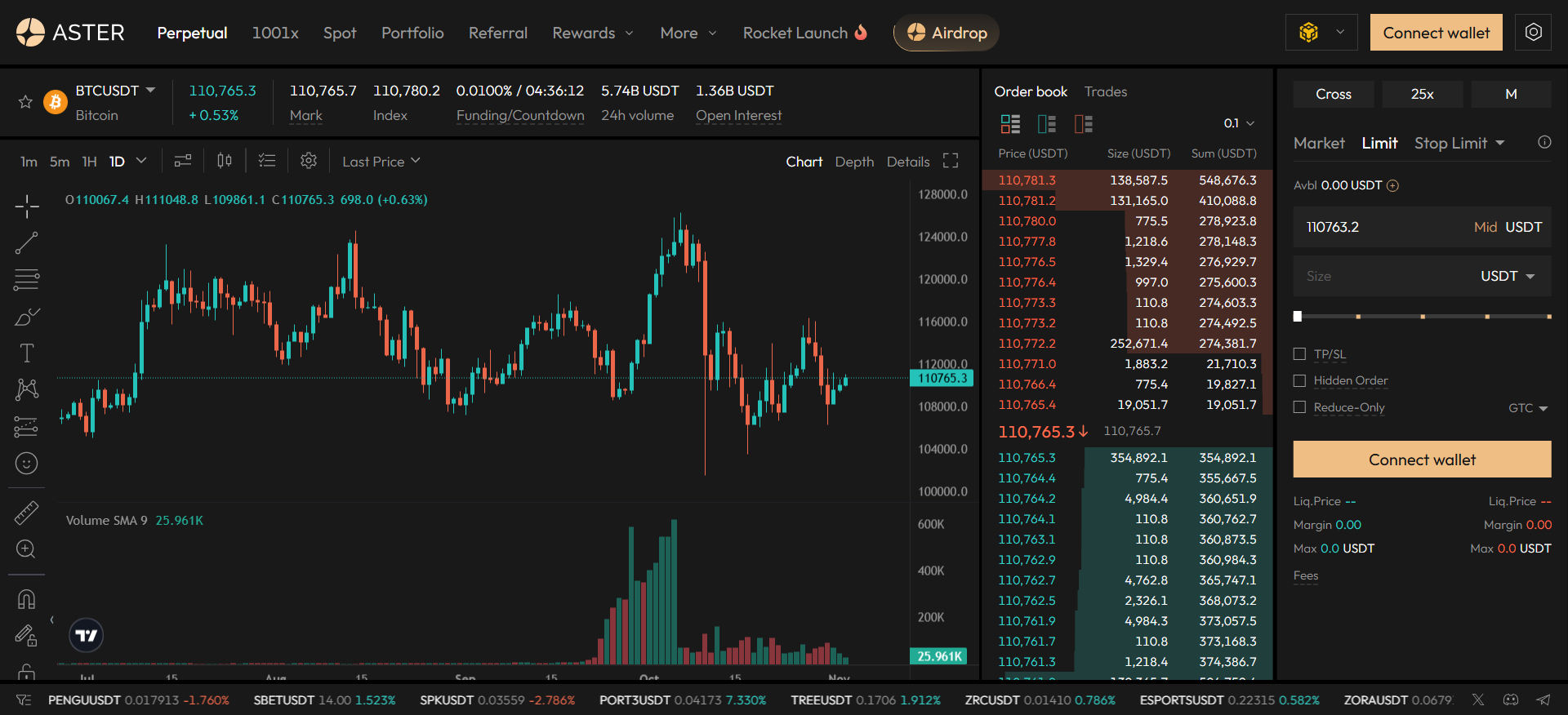

9. Aster: The Compromised Volume Leader

关键指标:29.8 亿美元未平仓合约(21.47% 交易量份额争议),140 多个市场,1001 倍杠杆

最适合:寻求最大杠杆和收益抵押功能的高风险交易者

独特功能:CZ 背书、隐藏订单(暗池式)、收益抵押(asBNB/USDF 为 5-7)

Aster 的交易量份额如日中天,达到 21.5%,这得益于赵长鹏("CZ")的认可和 YZi Labs(前 Binance Labs)的支持,通过 MrBeast 11.4 万美元的购买,Aster 的代币激增了 400%,并引发了主流关注。 该平台激进的零售功能-1001 倍 "Degen 模式 "杠杆、防止前端运行的隐藏订单(CZ 认可)、可在交易时获得被动收入的收益抵押品以及全天候股票永久期权-创造了一场病毒式增长的完美风暴。 Aster 在 BNB Chain 上以 AMM + 订单混合模式运营,用户数量超过 200 万,并曾一度在 DeFiLlama 费用排名中名列前茅,日均费用超过 2500 万美元。

然而,对可信度的担忧给绩效指标蒙上了阴影。 2025 年 10 月 5 日,DeFiLlama 创始人 0xngmi 发现Aster的交易量几乎与 Binance 永久交易量完全一致(1:1 相关性),表明存在大量洗盘交易,于是将 Aster 除名。 该平台无法提供细粒度数据(接受者/制造者地址、交易 ID),交易量似乎是 "非有机的",可能是交易所产生的。 虽然应 Aster 的要求于 10 月 19 日重新上市,但 0xngmi 表示,该平台仍然是一个 "黑盒子",数字无法核实,历史数据显示出 "巨大差距"。 代币在不到 10 个钱包中的集中度超过 90%,匿名领导(首席执行官 "伦纳德 "为化名,无可验证的跟踪记录),以及从 9 月份峰值(400-600 亿美元降至 3.28 亿美元)暴跌 85-90% 的交易量,这些都加重了人们的担忧。 矛盾的是,Aster 在 10 月 10 日暴跌期间保持了运行稳定,没有系统故障的报告-优于一些中央交易市场-但较低的未平仓合约(11.5-25 亿美元,而 Hyperliquid 为 91 亿美元)意味着真正的压力测试较少。 对于交易者而言,Aster 以极具竞争力的费用(0.01% 做市商/0.035% 做市商)提供了创新功能,但其洗盘交易和监管风险可能会超过其便利性。

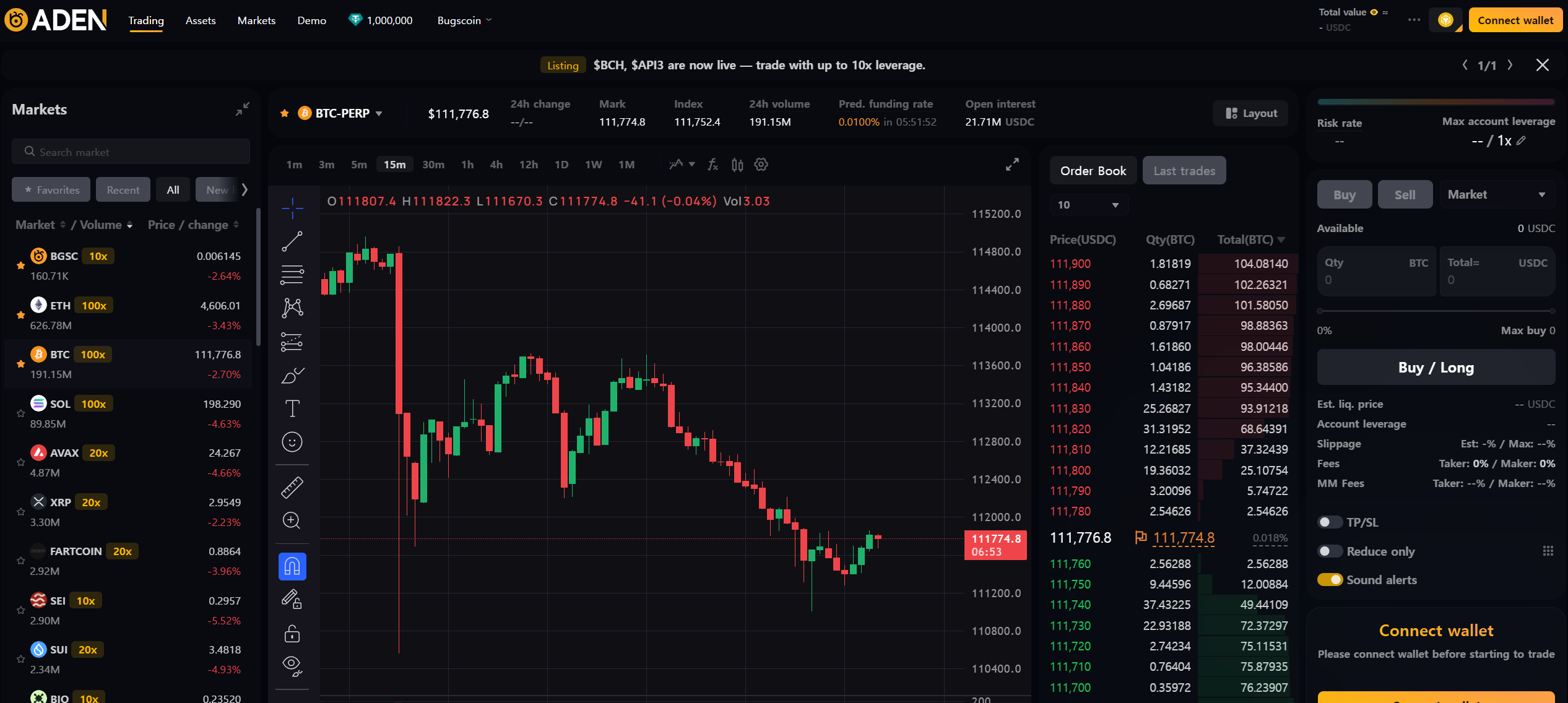

10. ADEN: The Educational On-Ramp

关键指标:2,200 万美元未平仓合约(0.85% 市场份额)、225 个以上市场、70 万 YouTube 订阅者

最适合:韩国市场交易者和从模拟交易过渡到真实交易者

独特功能:Bugscoin/AntTalk Global 整合(韩国最大的模拟交易),收购 Gate.io

埃顿代表着一种独特的永久性 dex 定位:"从 EduFi 到 DeFi 的桥梁"。 该平台由 INBUM(Bugscoin 和 AntTalk Global 的创建者)于 2025 年 7 月推出,将韩国最大的模拟交易生态系统扩展到真实市场环境中。 这一教育管道可将学习者转化为交易者,提供热线索而不是冷收购-700,000 YouTube 用户群提供了竞争对手无法复制的内置分销。 2025 年 10 月,Gate Ventures 进行了收购,并于 2025 年 11 月 3 日进行了正式整合,验证了永久性 dex 整合的并购战略:CEX 收购分散的基础设施,而不是从头开始建设。

埃顿最初建立在 Orderly Network 白标基础设施上(实现了共享流动性和更快的上市时间),目前正在迁移到 Gate Layer(OP 堆栈、EVM 兼容、由 GateChain 保护),以增强可扩展性。 该平台推出了 225 个市场-对于一个新进入者来说,这是一个极其雄心勃勃的目标-这表明该平台采用了从 Paradex 学来的资本效率架构或积极的上市战略。 超低费用(0% 制作者,0.009% 接受者)和 1 亿 BGSC 的发行庆祝活动在第一天就吸引了 45,000 个钱包连接,占 Orderly Network DAUs 总量的 66.8%。 然而,埃顿在很大程度上仍未得到证实:该公司在 10 月 10 日暴跌前几个月才推出,没有任何有据可查的业绩数据,BGSC 代币从高点下跌了 60%,白标模式的技术差异化程度低于定制的竞争对手。 收购 Gate 公司给独立性和长期战略方向带来了不确定性。 对于交易者来说,埃顿的价值主张是区域性的(韩国市场渗透)和教育性的(模拟交易转换),但这是否能转化为可持续的流动性和专业级的执行,这仍然是一个只有几个月运营历史的未决问题。

战略选择指南:寻找完美的平台匹配

要在 2026 年选择合适的永续外汇,需要根据您的具体交易情况和风险承受能力匹配平台优势:

对于追求速度的专业交易者:

Hyperliquid 仍然是性能领先的产品,0.1-0.2 秒的完成时间和 91 亿美元的未平仓合约证明了机构的信心-但要接受较高的安全风险(未经审计的代码、较小的验证器集)和黑天鹅事件中潜在的内幕交易问题。 替代方案:EdgeX 在经过审核的 StarkEx 基础设施上,以 Amber Group 的机构流动性为后盾,提供每秒 20 万笔订单,<10ms 延迟。

对于风险厌恶型机构:

GRVT 完美的 10 月 10 日崩溃性能(零停机时间、零社会化损失)、百慕大监管许可和违约隐私架构提供了机构级的可靠性。 权衡:与成熟的平台相比,流动性较低,生态系统刚刚起步。

对于资本效率最大化主义者:

Lighter 的零零售费和通过 ZK 证明的加密可验证性消除了成本和信任方面的摩擦,但可持续发展方面的担忧(零收费收入模式、TGE 后预计 50-70% 的交易量崩溃)和 10 月 10 日的定序器故障带来了保留风险。 另一种选择:Aster 的收益抵押品(asBNB 为 5-7%)可在交易的同时带来被动收入,但洗盘交易的担忧会降低可信度。

对于 Solana 生态系统的原住民:

漂流协议在 Terra Luna 和 FTX 崩溃中存活了三年,再加上深度 LST 担保品整合(SOL、mSOL、jitoSOL、BONK)和超级协议多样化(perps + 现货 + 借贷 + 金库),使其成为 Solana 的反脆弱性选择-但平台风险仍与第 1 层的表现密不可分。

对于长尾资产投机者:

Paradex 的 591 个永久币(3 倍于最近的竞争对手)和最快的上市机制可以捕捉到其他地方无法捕捉到的 memecoin 和新兴 L1 衍生品,统一的保证金可以防止资本分散-但预计前 20 个货币对之外的流动性会很稀薄,并做好在 20% 的空投 TGE 之后交易量下降 50%以上的准备。

多链灵活性:

ApeX Omni 跨以太坊、Arbitrum、BSC、Solana、Base 和 Mantle 的无缝全链存款消除了桥接摩擦,同时保持了统一的保证金-但 Trade-to-Earn 模型存在清洗交易膨胀和空投后流失的风险。

<应避免的红旗:

无法核实的交易量指标(Aster 的 DeFiLlama 退市)、未经审计的核心代码(Hyperliquid)、无跟踪记录的匿名团队(Aster 的 "Leonard")、在 10 月 10 日暴跌期间只有 3 个月运营历史的平台(ADEN、GRVT 预压力测试),以及任何提供>100 倍杠杆但无健全风险管理文档的协议。

快速比较:领先平台一览

| 平台 | 未平仓合约 | 市场 | 主要优势 | 主要风险 |

|---|---|---|---|---|

| 超液体 | $9.1B (18.1%) | 190+ | 执行速度最快(0.1-0.2 秒),标记性最强 | 未经审计的代码,10 月 10 日 103 亿美元清算额 |

| GRVT | $43.9M (1.72%) | 67+ | 完美的碰撞记录、监管许可、隐私 | 流动性有限,生态系统刚刚起步 |

| 打火机 | $1.67B (18.2%) | 100+ | ZK 可验证匹配,零零售费用 | 可持续发展危机,10 月 10 日停电 |

| EdgeX | $863M (12.8%) | 170+ | 机构支持,稳定的碰撞性能 | 与领先者相比流动性较低,以地区为重点 |

| 漂移 | $580M (0.70%) | 70+ | 经过实战检验(3 年以上),索拉纳生态系统深度 | 与 Solana L1 有关的平台风险 |

| dYdX | $114M (0.60%) | 240+ | 大多数市场、主权应用程序链、成熟治理 | 从 80% 的峰值开始下降,10 月 10 日停电 8 小时 |

| Paradex | $208M (1.35%) | 591 | 长尾资产(3 倍于竞争对手),上市速度最快 | 大多数货币对流动性较低,依赖空投 |

| ApeX Omni | $54M (4.60%) | 120+ | 全方位连锁(5 个以上网络)、游戏化 | T2E 洗牌交易风险,未经证实的保留意见 |

| 翠菊 | $2.98B (21.47%)* | 140+ | 最高杠杆率(1001 倍),收益抵押品 | 清洗交易丑闻,85-90%的交易量崩溃 |

| 埃顿 | $22M (0.85%) | 225+ | 教育管道(70 万次),Gate.io 支持 | 太新(2025 年 7 月),白标依赖性 |

*由于对洗牌交易的担忧,交易量份额存在争议

最后的思考:股灾后的重新校准

2025 年 10 月的闪电崩盘从根本上重置了永动机的竞争格局。 193.5 亿美元的清算事件-其中仅 Hyperliquid 就占了 103.1 亿美元-证明了在没有稳健、多层次风险控制的情况下,将 CEX 级速度迁移到去中心化基础设施会造成结构性脆弱,而不是真正的创新。 该市场每月 1.064 万亿美元的交易额和 26% 的加密货币衍生品交易量表明了其系统相关性,但其前进道路与 2024 年不惜一切代价最大化交易量的玩法大相径庭。

2026 年的战略赢家将是那些通过多源、流动性加权计算器和加密执行保证(Lighter 的 ZK-proofs、GRVT 的 privacy-by-default Validium)来解决速度与灵活性权衡问题的平台。 随着行业的成熟,推动当前增长的监管套利-1001 倍杠杆、零 KYC、无国界访问-面临着不可避免的合规压力。 相对于短期的空投养殖(Aster 在丑闻后 85% 的交易量崩溃),优先考虑可持续基础设施的平台(EdgeX 的机构支持、Drift 的三年存活记录)将吸引寻求可靠性而非投机性的长期资本。

对于交易者而言,2026 年的元要求基于细分市场进行选择:速度至上者会不顾安全问题优先选择 Hyperliquid,机构会选择 GRVT 的监管护城河和完美的崩溃记录,Solana 土生土长者会选择 Drift 久经考验的生态系统整合,degen 投机者会追逐 Paradex 的 591 个长尾市场。在这个赢家通吃的市场中,执行质量而非虚荣指标决定着市场的生死存亡,取而代之的是针对不同用户群进行优化的专业平台。

常见问题(FAQ)

永久性 DEX 是一种去中心化交易所,用于交易加密货币期货,具有杠杆作用、无到期日和自我托管功能。 热门平台包括 Hyperliquid 和 dYdX。

是的。 永续期货交易涉及高杠杆、清算风险和波动性。 在 2025 年 10 月的暴跌中,永久 DEX 平台的清算额达到 190 亿美元。

永久性 DEX 的收入来自交易费、清算费和融资费率。 Hyperliquid 等领先平台每年的交易额超过 10 亿美元。

永动机提供杠杆作用和卖空,但有清算风险。 现货交易拥有完全的资产所有权,因此更加安全。 根据您的风险承受能力和策略进行选择。

在 DEX 平台上执行相反订单,关闭您的永久仓位。 与传统合约不同,永续期货没有到期日,因此您可以随时退出。

美国法规限制散户投资者使用杠杆衍生工具。 大多数永久性 DEX 平台都在境外运营,并禁止美国用户使用,但也有一些平台提供合规的现货交易。

分享

给文章评分