O sector DEX perpétuo comandava 1,064 biliões de dólares em volume de negócios mensal no final de 2025, capturando uns decisivos 26% de todo o volume de derivados criptográficos. Mas este crescimento explosivo esconde uma realidade brutal: o flash crash de outubro de 2025, que desencadeou liquidações no valor de 19,35 mil milhões de dólares, separou as plataformas testadas dos pretendentes. Para os comerciantes que navegam neste mercado fragmentado, a seleção da plataforma já não se trata de procurar a maior alavancagem ou as taxas mais baixas - trata-se de identificar quais os protocolos que sobreviveram ao teste de stress com a sua infraestrutura, capital de utilizador e reputação intactos.

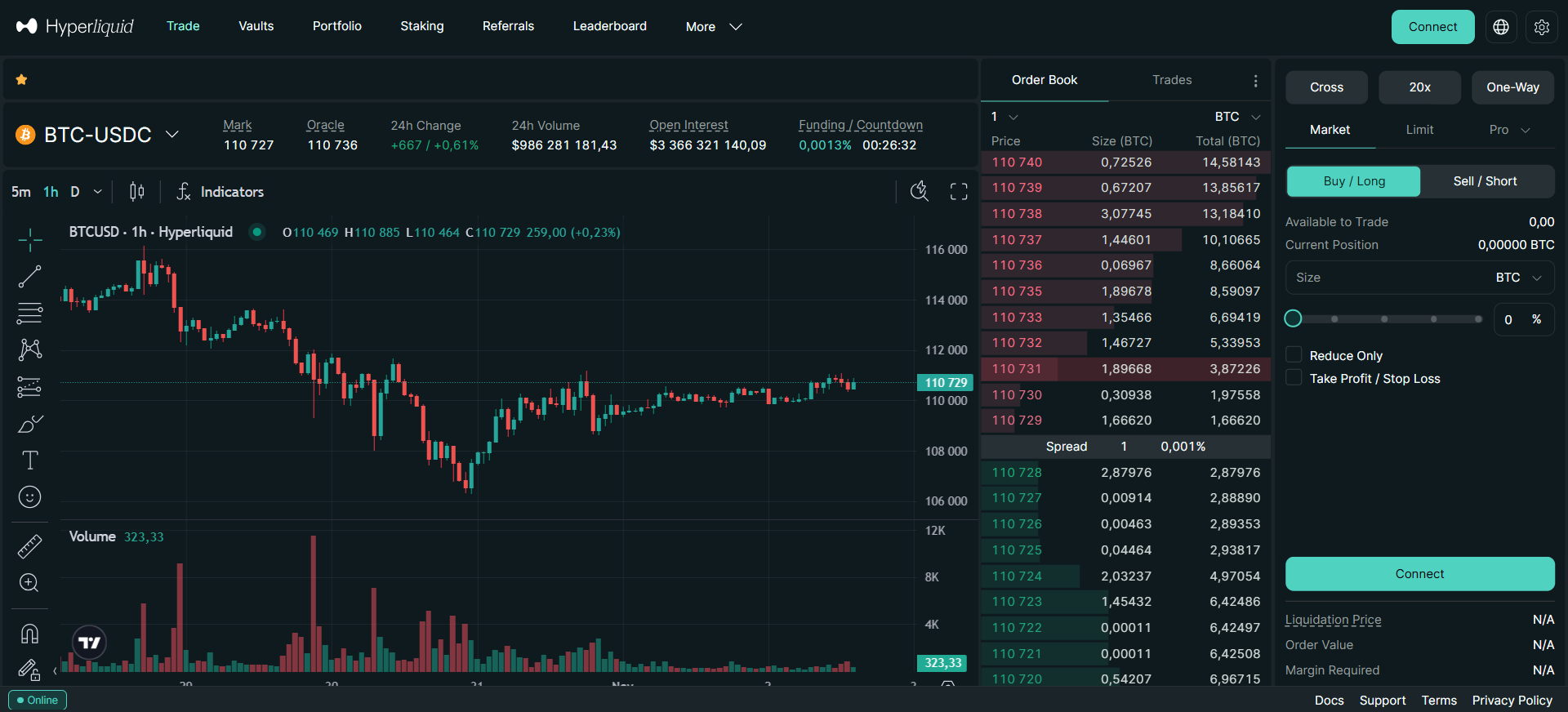

1. Hyperliquid: The Speed King With a Credibility Problem

Principais métricas: $9.1B Open Interest (18.1% quota de mercado), 190+ mercados, 0.1-0.2s finalidade

Melhor para: Negociadores de alta frequência e criadores de mercado profissionais que dão prioridade à velocidade de execução

Caraterísticas únicas: Blockchain L1 personalizado, zero taxas de gás, 31% Genesis airdrop sem alocação de VC

A Hyperliquid continua a ser o líder tecnológico indiscutível no ecossistema de dex perpétua, processando 20 000 encomendas por segundo na sua camada 1 criada para o efeito com uma finalidade de sub-segundo. Os 9,1 mil milhões de dólares de Open Interest da plataforma provam que os traders profissionais valorizam o desempenho bruto acima de tudo - esta métrica representa um capital fixo e de alta convicção que custa aos utilizadores taxas de financiamento para manter. A masterclass tokenomics da plataforma, direcionando 97-99% das taxas de negociação para recompras HYPE, mantendo zero taxas de gás, criou um poderoso volante que gerou US $ 1,24 bilhão em receita anualizada com apenas 11 funcionários.

No entanto, o acidente de 10 de outubro expôs vulnerabilidades graves. A Hyperliquid registou 10,31 mil milhões de dólares em liquidações - mais do que a Binance e a Bybit juntas - eliminando completamente mais de 1.000 carteiras. O incidente de segurança de dezembro de 2024 na Coreia do Norte, em que carteiras ligadas à RPDC foram transaccionadas na plataforma e provocaram saídas líquidas de 502,7 milhões de dólares, revelou riscos de centralização preocupantes, com apenas 16-20 validadores a protegerem a ponte de 2,3 mil milhões de dólares. O código principal da plataforma continua a não ser auditado e a ser de código fechado, apesar das afirmações da DeFi, e a equipa rejeitou a assistência de investigadores de segurança externos. Para os comerciantes, isto significa que uma velocidade de execução superior vem acompanhada de um risco de segurança elevado e de potenciais preocupações com o uso de informação privilegiada durante eventos de cisne negro.

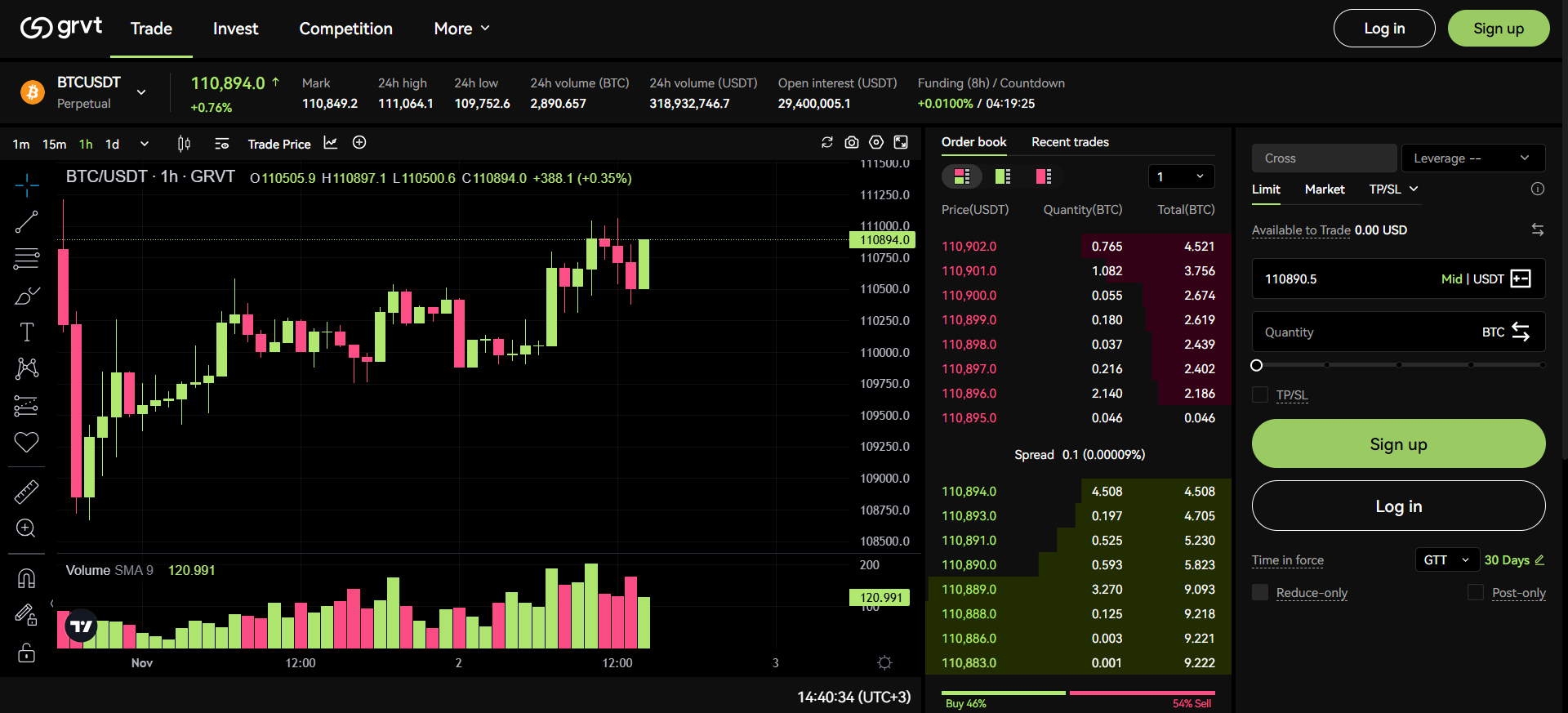

2. GRVT: The Institutional Safe Haven

Principais métricas: $43.9M Open Interest, 67+ mercados, 100% de tempo de atividade durante o crash de 10 de outubro

Melhor para: Instituições avessas ao risco e operadores profissionais que dão prioridade à segurança e à conformidade regulamentar

Caraterísticas únicas: Licença Bermuda Classe M, arquitetura de privacidade por padrão, carteira de pedidos híbrida + modelo RFQ

A GRVT emergiu como o azarão de 2025, apresentando o que pode ser o desempenho mais impressionante do sector da dex perpétua durante o teste de stress de 10 de outubro: zero tempo de inatividade, zero perdas socializadas e estabilidade total ao longo de 19,35 mil milhões de dólares em liquidações em todo o mercado. Para os operadores institucionais queimados pelo desempenho catastrófico do Hyperliquid, a execução sem falhas da GRVT - conseguida apenas alguns meses após o lançamento - representa uma mudança de paradigma no sentido da fiabilidade em detrimento da velocidade bruta.

O fosso estratégico da plataforma é triplo. Em primeiro lugar, a sua licença DABA de classe M das Bermudas (com candidaturas pendentes para o Dubai e para a MiCA da UE) cria uma separação regulamentar genuína em relação aos concorrentes não licenciados, abordando os requisitos de conformidade institucional que as plataformas de alavancagem 1001x ignoram deliberadamente. Em segundo lugar, a sua arquitetura zkSync Validium proporciona privacidade por defeito - os tamanhos das posições, os preços de entrada e os níveis de liquidação permanecem ocultos, impedindo o front-running e o sniping de liquidação que assolam as plataformas transparentes. Em terceiro lugar, o modelo híbrido de carteira de encomendas + RFQ combina a acessibilidade de retalho com liquidez garantida de nível institucional através de 16 criadores de mercado pré-comprometidos (3,3 mil milhões de dólares em compromissos). Embora o atual volume de transacções continue a ser modesto em comparação com os líderes, os 33,3 milhões de dólares de financiamento da GRVT e a sua equipa de 52 pessoas (50% engenheiros) sugerem um investimento em infra-estruturas a longo prazo em detrimento da criação de volumes a curto prazo.

3. Lighter: The Zero-Knowledge Verifier

Principais indicadores: 1,67 mil milhões de dólares de juros abertos (18,2% de quota de mercado), mais de 100 mercados, zero taxas para a venda a retalho

Melhor para: Traders que dão prioridade a garantias de justiça criptográfica e execução eficiente de capital

Caraterísticas exclusivas: zkSync Validium específico da aplicação, correspondência de ordens verificável, zero taxas de retalho

O Lighter Protocol alcançou o top 3 do mercado através de uma aposta controversa: que a verificabilidade criptográfica é mais importante do que o reconhecimento da marca. Construído como um zk-Rollup específico da aplicação no Arbitrum, o Lighter fornece prova matemática de execução justa - cada correspondência comercial é criptograficamente transparente, eliminando os riscos de manipulação da "caixa preta" inerentes aos mecanismos de correspondência centralizados. Esta inovação técnica, combinada com verdadeiras comissões de 0/0 para os comerciantes de retalho, fez com que os volumes diários ultrapassassem os 9,1 mil milhões de dólares, apesar do acesso apenas por convite e da presença mínima de marketing.

No entanto, a trajetória de Lighter revela a eterna crise de sustentabilidade do sector dex. A plataforma teve problemas de estabilidade significativos durante o crash de 10 de outubro, incluindo falhas no sequenciador que impediram os operadores de fechar posições, o que resultou em perdas de utilizadores estimadas em 50 milhões de dólares (25 milhões de dólares do próprio crash, 7 milhões de dólares de falhas pós-crash). Embora a plataforma oferecesse uma indemnização de 250 000 pontos (~20 milhões de dólares a preços anteriores ao crash), isto representava um défice de 40%. Mais fundamentalmente, o modelo de taxa zero cria um problema de receitas: sem taxas da quota de mercado de 18,2%, a monetização depende inteiramente do futuro acesso premium à API para as instituições e do sucesso de um token ainda por lançar. O rácio volume/OI de 0,19-0,27 da plataforma - muito abaixo do intervalo saudável de ≤5 - indica uma agricultura extensiva de lançamento aéreo em vez de uma procura orgânica, sugerindo que é provável um colapso do volume de 50-70% após a TGE.

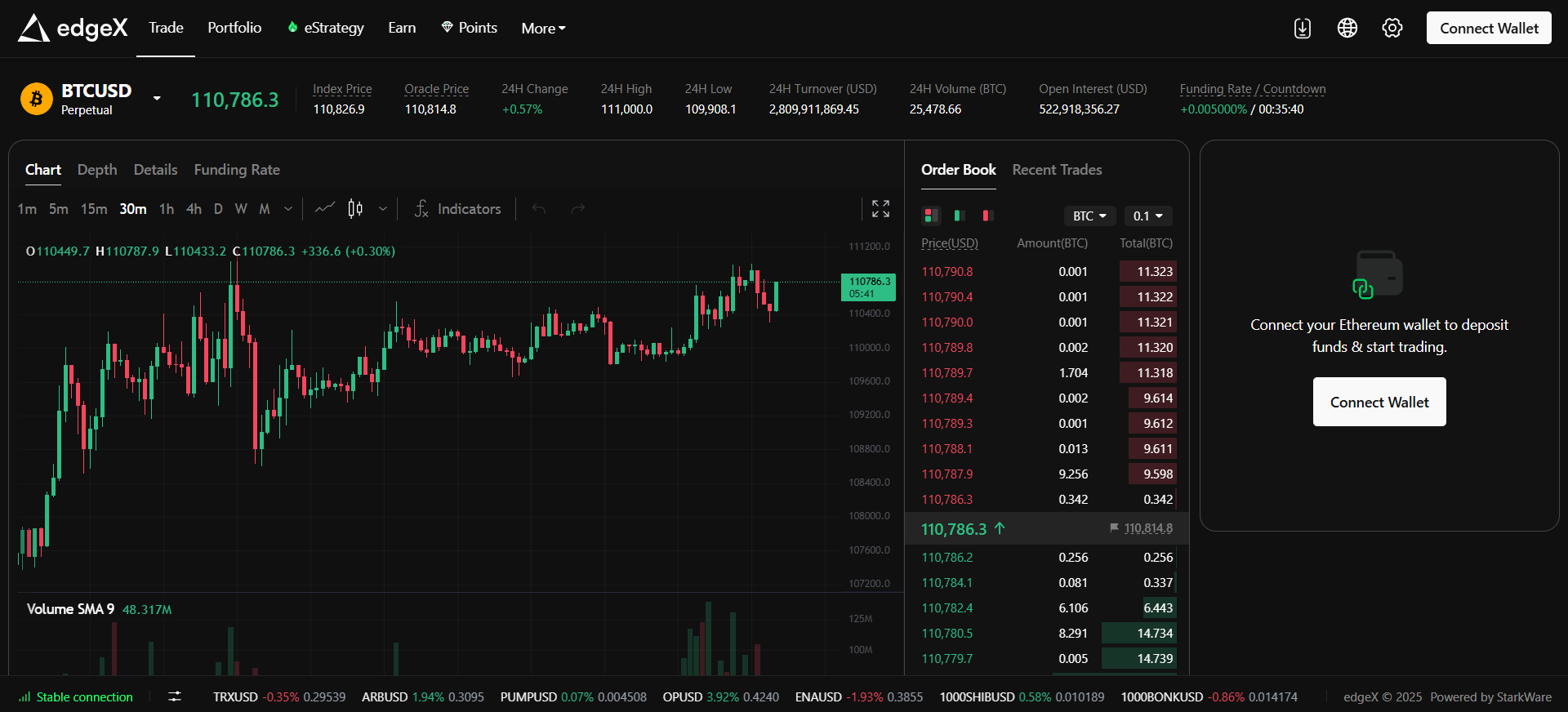

4. EdgeX: The TradFi Transplant

Principais métricas: $863M Open Interest (12,8% de quota de mercado), mais de 170 mercados, 200K ordens/seg. com <10ms latency

Melhor para: Ex-comerciantes institucionais que buscam uma infraestrutura familiar com benefícios de autocustódia

Caraterísticas exclusivas: Incubação do Amber Group ($5B AUM), equipa da Morgan Stanley/Barclays/Goldman Sachs

O EdgeX representa o "manual da TradFi" para a competição perpétua dex: aproveita o pedigree da equipa de elite, o apoio institucional e a infraestrutura de nível profissional para captar os operadores que dão prioridade à fiabilidade em detrimento das funcionalidades experimentais. Incubada pelo Amber Group, que fornece um apoio profundo à criação de mercado em mais de 30 bancos e mais de 2.000 clientes institucionais, a EdgeX forneceu um desempenho de nível CEX (200.000 ordens por segundo, latência inferior a 10ms) numa infraestrutura StarkEx testada em combate que processou 1,28 biliões de dólares desde 2020.

O desempenho da plataforma a 10 de outubro validou esta abordagem conservadora: O EdgeX manteve as operações normais sem falhas no sistema ou cascata de liquidação, enquanto a funcionalidade da aplicação móvel continuou sem problemas - uma vantagem competitiva em relação aos concorrentes que utilizam apenas o computador. A arquitetura de quatro camadas (Liquidação no Ethereum, Match Engine a 200K TPS, Liquidez Híbrida em mais de 70 cadeias, Camada UI) combinada com as actualizações de 50ms do Stork Oracle fornece a redundância que evitou pontos únicos de falha durante a volatilidade extrema. No entanto, a quota de mercado de 12,8% da EdgeX e os $863 milhões de Open Interest continuam a ser insuficientes para desafiar o domínio da Hyperliquid, sugerindo que o segmento institucional - embora estável - pode não ter o potencial de crescimento viral das plataformas centradas no retalho. O facto de a plataforma se centrar no mercado asiático, em especial na Coreia, permite-lhe uma boa expansão regional, mas limita a sua penetração a nível mundial.

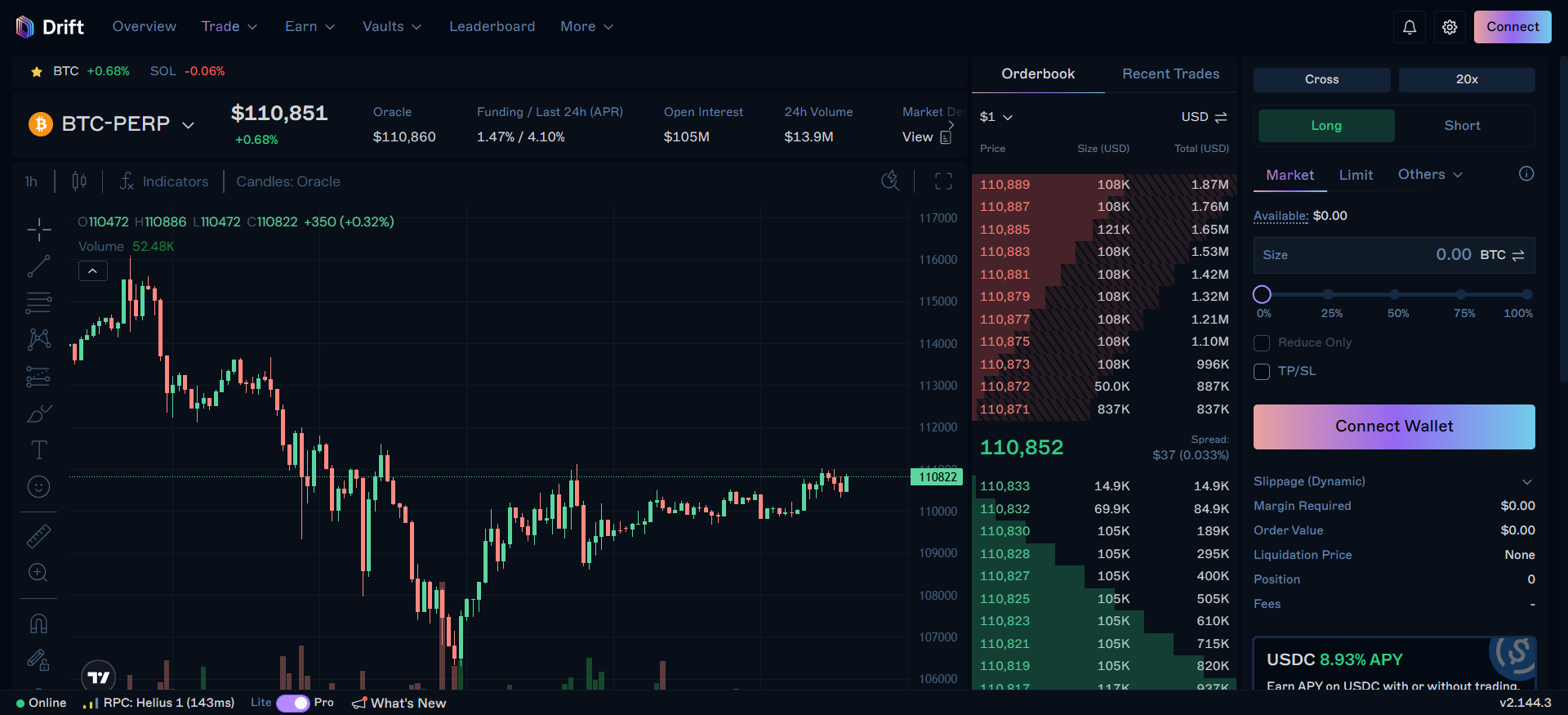

5. Drift Protocol: The Solana Survivor

Principais métricas: $580M Open Interest, mais de 70 mercados, $29M de receita anualizada

Melhor para: Comerciantes do ecossistema Solana que procuram um hub DeFi multiproduto e eficiente em termos de capital

Caraterísticas únicas: Sobreviveu aos colapsos da Terra Luna e da FTX, Super Protocolo (perps + spot + empréstimos + cofres)

O bem mais valioso do Drift Protocol não é a tecnologia - é a confiança conquistada ao longo de três anos de sobrevivência a crises. Como campeão definitivo dos derivados nativos de Solana, Drift resistiu ao colapso de Terra Luna (maio de 2022) que expôs as vulnerabilidades de V1, respondeu com sete meses de reconstrução transparente, e depois sobreviveu ao colapso de FTX/Alameda Research apesar do apoio direto de Alameda. Esta narrativa "testada em batalha", combinada com 52,5 milhões de dólares em financiamento da Multicoin, Jump Capital e Polychain, posiciona a Drift como a alternativa anti-frágil nas guerras perpétuas do dex.

A evolução da plataforma, que passou de pura peripécia a "DeFi SuperApp", demonstra a diversificação estratégica dos produtos. O modelo híbrido vAMM + DLOB + JIT resolveu os problemas de liquidez estática que afligiam os concorrentes, enquanto a integração profunda dos activos nativos da Solana (SOL, mSOL, jitoSOL, BONK) como garantia maximiza a eficiência do capital para os comerciantes do ecossistema. A expansão recente inclui Drift Vaults ($170M TVL em dois meses - forte sinal de adequação ao mercado do produto), mercados de previsão BET ($20M 24h volume semana um), e Drift Earn auto-yield (66% APY pico). No entanto, o destino do Drift continua indissoluvelmente ligado à infraestrutura do Solana: qualquer futura grande falha ou exploração ao nível da rede tem um impacto direto na viabilidade da plataforma. Com o crescimento da TVL de $15M para $1B+ (66x) e um volume acumulado superior a $55 biliões, a Drift prova que a longevidade e a retenção superam a criação de volumes a curto prazo - mas apenas dentro das paredes do ecossistema Solana.

6. dYdX Chain: The Declining Empire

Principais métricas: $114M Open Interest (0,60% de quota de mercado caiu de 80% de pico), 240+ mercados

Melhor para: Comerciantes que dão prioridade à variedade de mercados e à governação de marcas estabelecidas

Caraterísticas únicas: Cadeia de aplicativos Sovereign Cosmos, 100% de receita de taxa para validadores / stakers, listagens sem permissão

A migração da dYdX da StarkEx Layer 2 para a sua própria blockchain Cosmos SDK representou uma aposta ousada na integração vertical e na soberania - capturando 100% das receitas do protocolo em vez de pagar taxas da Layer 1. A tese estratégica era convincente: uma cadeia de aplicações criada para o efeito, com uma carteira de encomendas fora da cadeia gerida por validadores, proteção MEV personalizada e finalidade de sub-segundo, cimentaria a dYdX como o "fim do jogo" para derivados descentralizados. Em vez disso, a quota de mercado caiu de 80% de domínio (2021-2023) para 0,60% no final de 2025, com os ganhos do segundo trimestre de 2025 a caírem 84% devido à concorrência do Hyperliquid.

O crash de 10 de outubro cristalizou as vulnerabilidades da dYdX. Uma interrupção de 8 horas durante o maior evento de liquidação da história - causada pela implementação desordenada do código e por atrasos na coordenação do validador - resultou em preços do oráculo obsoletos e liquidações incorrectas que afectaram 27 utilizadores. Embora a governação tenha aprovado uma compensação de 462.097 dólares (76,99% de participação, 89% de aprovação), o momento em que foi aprovada prejudicou irremediavelmente a confiança. A estratégia de mais de 240 títulos perpétuos da plataforma (variedade líder no sector através de listagens sem autorização com obrigações do USDC) dá prioridade à amplitude em detrimento da profundidade, arriscando a fragmentação da liquidez em centenas de mercados reduzidos. Para os comerciantes, a dYdX continua a ser relevante para aceder a activos obscuros indisponíveis noutros locais e para participar numa governação madura na cadeia, mas a arquitetura da "cadeia própria" introduz fricções para o utilizador (ligação ao Cosmos não-EVM) que os concorrentes mais rápidos evitam. O programa de recompensas de negociação DYDX, no valor de 20 milhões de dólares, e a planeada reentrada no mercado dos EUA através da negociação à vista representam tentativas de recuperar a relevância, mas os efeitos de rede requerem uma massa crítica por mercado - e não apenas o número total de mercados.

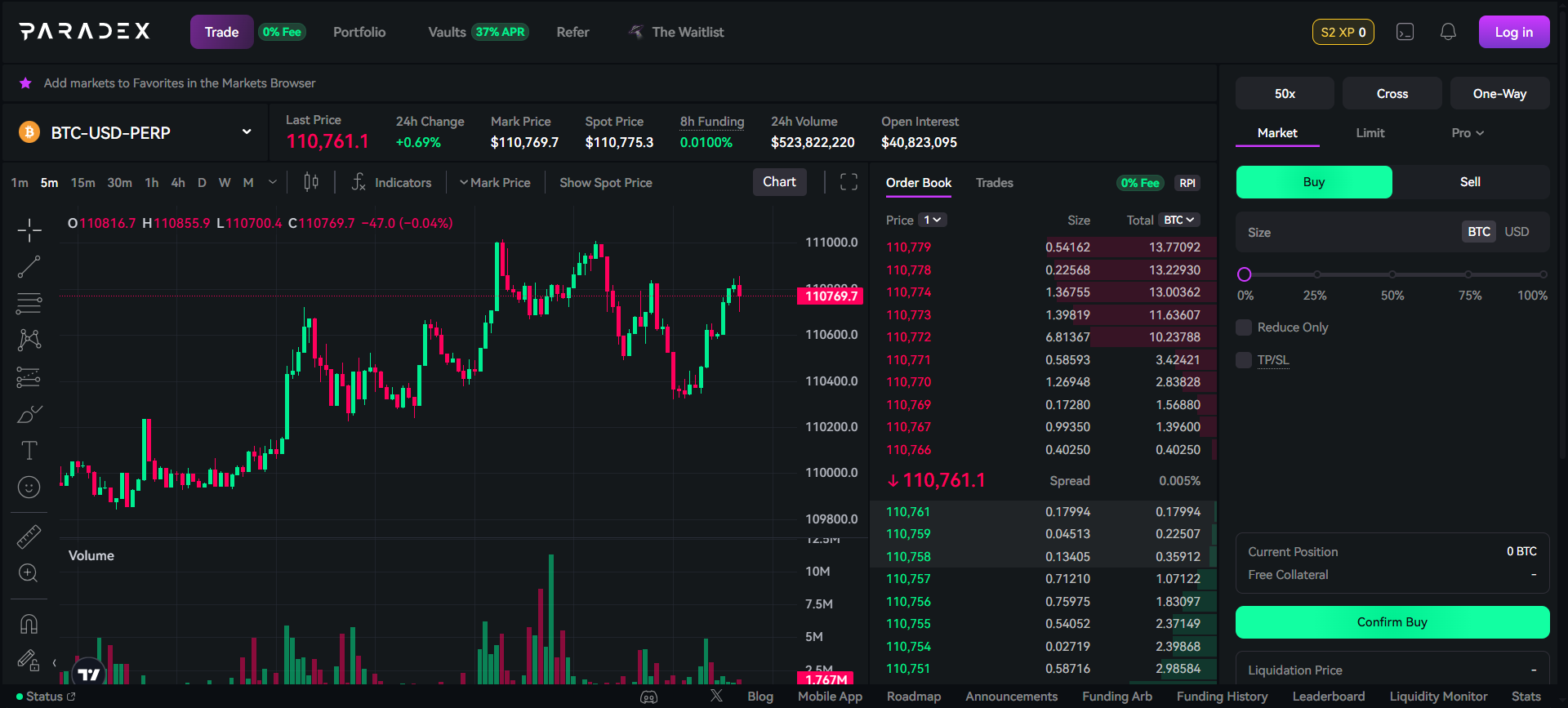

7. Paradex: The Long-Tail Contrarian

Principais indicadores: $208M Open Interest, 591 perpétuos (3X o concorrente mais próximo), zero taxas em mais de 100 mercados

Melhor para: Comerciantes degenerados que procuram exposição a altcoins emergentes e memecoin perps

Caraterísticas únicas: Paradigma incubado, listagens perpétuas mais rápidas do sector, margem unificada em 591 mercados

A Paradex está a executar a tese contrária mais arrojada do sector da dex perpétua: em vez de competir com a Hyperliquid e a dYdX na profundidade da liquidez BTC/ETH, cria um mercado "oceano azul" inteiramente novo, oferecendo derivados sobre activos que mais ninguém lista. Os 591 perpétuos da plataforma representam uma escolha estratégica deliberada - visando comerciantes degenerados que queiram comprar memecoins, vender novos L1s ou negociar pontos "friend-tech" com alavancagem. Se a Hyperliquid é a Coinbase, a Paradex está a posicionar-se deliberadamente como Kucoin.

Incubada pela Paradigm (um dos VCs tecnicamente mais respeitados da criptografia) e construída em uma cadeia de aplicativos Starknet, a Paradex aproveita os oráculos spot internos para permitir listagens instantâneas e negociação pré-mercado antes das CEXs. A implementação em setembro de 2025 de taxas zero (0% maker, 0% taker em mais de 100 mercados perp, excluindo BTC/ETH) segue o manual Hyperliquid de subsidiar o crescimento para obter quota de mercado. O sistema de margens unificado permite aos operadores gerir todos os 591 mercados a partir de uma única conta com garantias cruzadas, evitando o bloqueio de capital que, de outra forma, tornaria impraticável tal amplitude. Durante o crash de 10 de outubro, a Paradex manteve um tempo de inatividade zero e permaneceu solvente, com o seu sistema de preços de marca a impedir liquidações injustas a partir de dados corrompidos da oracle. No entanto, a liquidez continua a ser muito reduzida na maioria dos 591 pares - os 10-20 melhores pares oferecem uma boa execução, mas os restantes 400+ apresentam spreads alargados. O lançamento aéreo alargado da Temporada 2 da plataforma (20% de alocação de fornecimento) adiou a TGE devido a "condições de mercado desfavoráveis", sugerindo que as preocupações com a retenção pós-lançamento podem atrasar os planos de monetização.

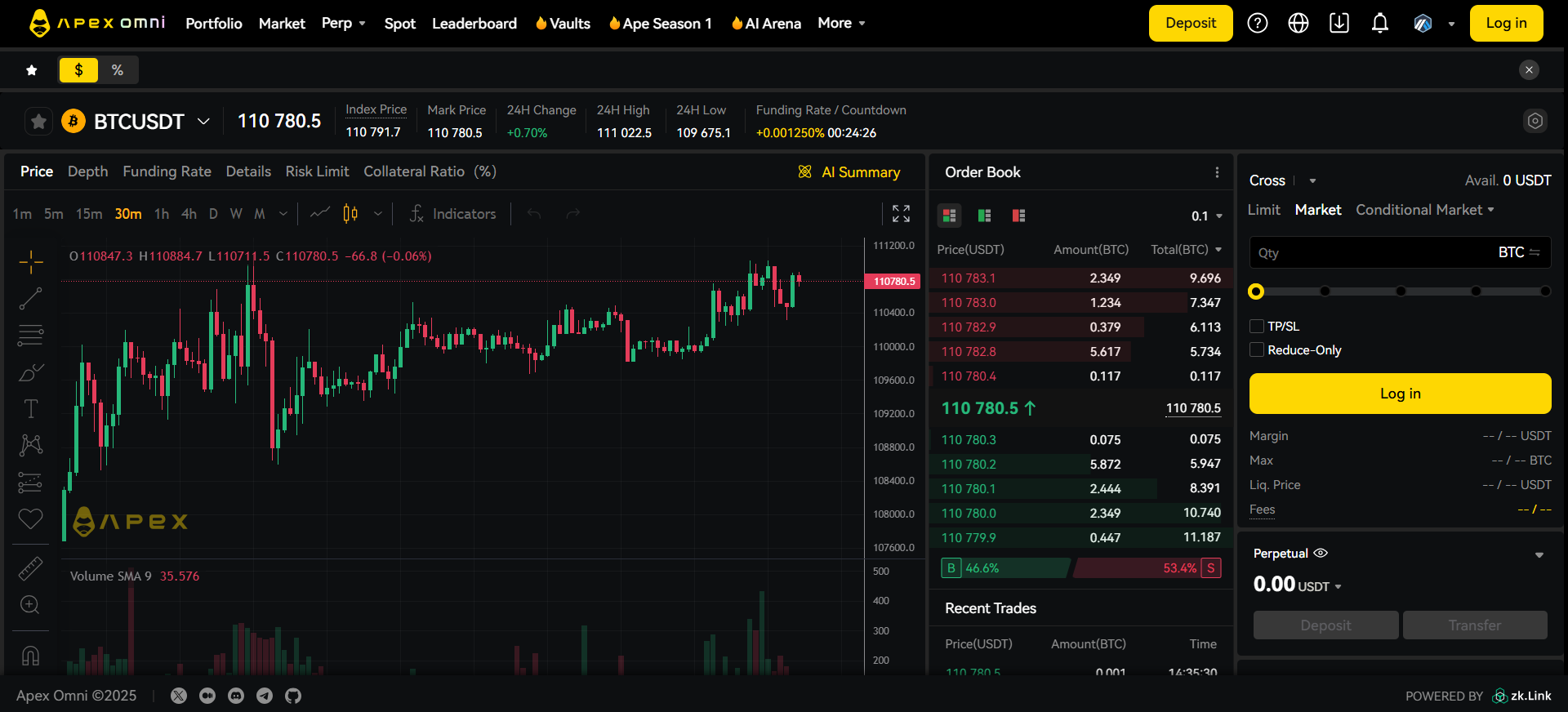

8. ApeX Omni: The Multi-Chain Aggregator

Principais métricas: $54M Open Interest (4,60% de quota de mercado), mais de 120 mercados em mais de 5 cadeias

Melhor para: Comerciantes que procuram um acesso contínuo a várias cadeias sem ponte manual

Caraterísticas únicas: Depósitos em Omni-chain (Ethereum, Arbitrum, BSC, Solana, Base, Mantle), Grid Bots com taxas negativas

O ApeX Omni alcançou um crescimento de 14,5 vezes em seis meses (de 10 000 para 145 000 utilizadores), resolvendo o problema da fragmentação do sector dex perpétuo: em vez de obrigar os comerciantes a escolher uma única cadeia, opera em todas as principais cadeias EVM com uma experiência de utilizador unificada e sem necessidade de fazer pontes manuais. Construído no StarkEx com depósitos aceites de Ethereum, Arbitrum, BSC e Solana, o ApeX fornece eficiência de capital através da colateralização cruzada de oito tokens, enquanto prepara o protocolo para o futuro, permitindo a fácil adição de novas cadeias à medida que os ecossistemas emergem.

A rápida expansão da plataforma de 45 para mais de 120 mercados em 18 meses demonstra as vantagens da arquitetura modular - a StarkEx permite implementações rápidas, enquanto a parceria com a Bybit fornece recursos e acesso à liquidez. O ApeX diferencia-se através da gamificação: os check-ins diários oferecem Caixas Misteriosas com prémios (iPhone, Apple Vision Pro, Lamborghini), o ApeSoul SBT monitoriza a reputação e os Grid Bots fornecem estratégias automatizadas com descontos negativos nas taxas (-0,002%). O modelo Trade-to-Earn distribui tokens APEX (oferta reduzida de 1B para 500M através de queimas trimestrais) com recompras semanais de 30.000-50.000 APEX de 50-90% das taxas. No entanto, a ApeX enfrenta as mesmas preocupações de sustentabilidade que a Aster: Os modelos T2E incentivam inerentemente a negociação de lavagem e inflacionam as métricas de volume, potencialmente degradando a qualidade do mercado. Com 16 criadores de mercado a comprometerem 3,3 mil milhões de dólares por mês e a infraestrutura testada da StarkEx, a plataforma manteve provavelmente a estabilidade durante o dia 10 de outubro, mas os dados específicos sobre o desempenho em caso de colisão não foram divulgados. Para os operadores de várias cadeias que dão prioridade à conveniência em detrimento da máxima profundidade de liquidez, o ApeX oferece uma utilidade genuína - mas se isso se traduz numa retenção a longo prazo após o lançamento aéreo permanece por provar.

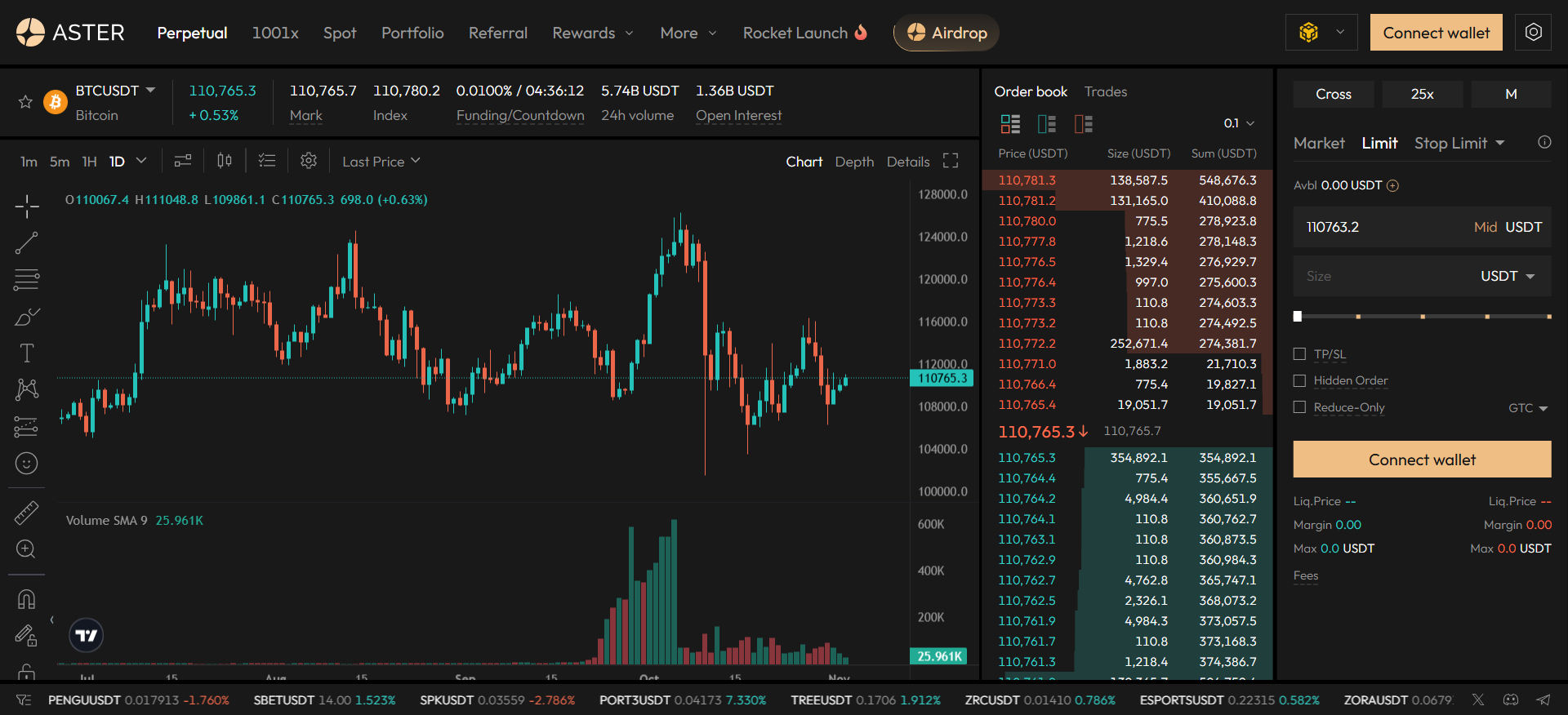

9. Aster: The Compromised Volume Leader

Principais indicadores: $2.98B Open Interest (21.47% volume share-disputed), 140+ mercados, alavancagem 1001x

Melhor para: Negociadores de alto risco que procuram o máximo de alavancagem e caraterísticas de garantia com rendimento

Caraterísticas únicas: Endosso CZ, ordens ocultas (estilo dark pool), garantia de rendimento (5-7% em asBNB/USDF)

A subida meteórica da Aster para 21,5% de quota de volume deve-se à aprovação de Changpeng "CZ" Zhao e ao apoio da YZi Labs (antiga Binance Labs), que desencadeou um aumento de 400% do token e a atenção do público em geral através da compra de 114 000 dólares por MrBeast. As caraterísticas agressivas de retalho da plataforma - alavancagem de 101x "Modo Degen", ordens ocultas para evitar o front-running (aprovado pela CZ), garantias com rendimento que permitem um rendimento passivo durante a negociação e acções perpétuas 24 horas por dia - criaram uma tempestade perfeita de crescimento viral. Operando na BNB Chain com um modelo híbrido de AMM + carteira de encomendas, a Aster atingiu mais de 2 milhões de utilizadores e chegou brevemente ao topo da classificação de taxas da DeFiLlama com mais de 25 milhões de dólares diários.

No entanto, as preocupações com a credibilidade sobrepõem-se aos indicadores de desempenho. Em 5 de outubro de 2025, o fundador da DeFiLlama, 0xngmi, retirou a Aster da lista depois de descobrir que os volumes espelhavam os perpétuos da Binance quase exatamente (correlação de 1:1), sugerindo uma extensa negociação de lavagem. A plataforma não pode fornecer dados granulares (endereços de tomadores/fabricantes, IDs de transacções) e os volumes pareciam "não orgânicos", possivelmente gerados pela bolsa. Apesar de ter sido relançada a 19 de outubro a pedido da Aster, a 0xngmi declarou que a plataforma continua a ser uma "caixa negra" com números não verificáveis e dados históricos que revelam "grandes lacunas". A concentração de tokens excede 90% em menos de 10 carteiras, a liderança anónima (CEO "Leonard" pseudónimo sem historial verificável) e o colapso de 85-90% do volume em relação aos picos de setembro ($40-60B para $328M) agravam as preocupações. Paradoxalmente, a Aster manteve a estabilidade operacional durante o crash de 10 de outubro, sem falhas no sistema - superior a algumas CEXs - mas o Open Interest mais baixo ($1,15-2,5B contra os $9,1B da Hyperliquid) significou menos testes de stress genuínos. Para os investidores, a Aster oferece caraterísticas inovadoras a taxas ultra-competitivas (0,01% maker/0,035% taker), mas acarreta elevados riscos de wash trading e regulamentares que podem superar a conveniência.

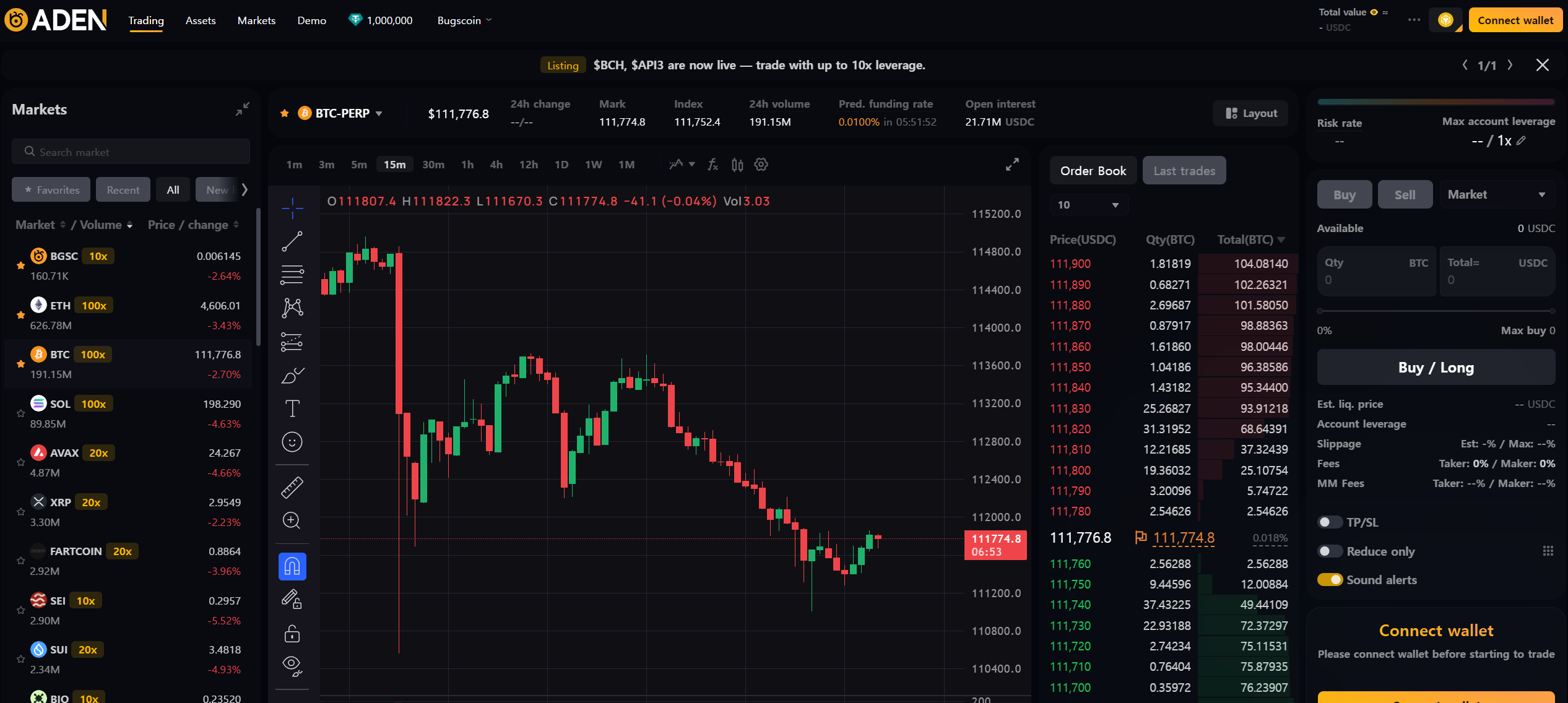

10. ADEN: The Educational On-Ramp

Principais métricas: $22M Open Interest (0,85% de quota de mercado), 225+ mercados, 700K assinantes do YouTube

Melhor para: Negociadores do mercado coreano e aqueles que estão a fazer a transição da negociação simulada para a negociação real

Caraterísticas únicas: Integração da Bugscoin/AntTalk Global (maior negociação simulada na Coreia), aquisição da Gate.io

A ADEN representa um posicionamento único de dex perpétuo: a "ponte EduFi-para-DeFi". Lançada em julho de 2025 pela INBUM (criadora da Bugscoin e da AntTalk Global), a plataforma alarga o maior ecossistema de comércio simulado da Coreia às condições do mercado real. Este pipeline educativo converte os alunos em comerciantes, fornecendo oportunidades quentes em vez de aquisições frias - uma base de 700.000 subscritores do YouTube oferece uma distribuição integrada que os concorrentes não conseguem replicar. A aquisição em outubro de 2025 pela Gate Ventures, com integração oficial a 3 de novembro de 2025, valida a estratégia de M&A na consolidação perpétua da dex: CEXs adquirindo infraestrutura descentralizada em vez de construir do zero.

Criada inicialmente com base na infraestrutura de marca branca da Orderly Network (que permite uma liquidez partilhada e uma colocação mais rápida no mercado), a ADEN está a migrar para a Gate Layer (OP Stack, compatível com EVM, protegida pela GateChain) para uma maior escalabilidade. A plataforma foi lançada com 225 mercados - extremamente ambiciosa para um novo operador - o que sugere uma arquitetura eficiente em termos de capital ou uma estratégia de cotação agressiva, aprendida com a Paradex. Taxas ultra-baixas (0% maker, 0,009% taker) e 100M BGSC para a celebração do lançamento levaram a 45.000 conexões de carteira no primeiro dia, representando 66,8% do total de DAUs da Orderly Network. No entanto, a ADEN continua largamente por provar: lançada poucos meses antes do crash de 10 de outubro, sem dados de desempenho documentados, o token BGSC desceu 60% em relação aos máximos, e o modelo de marca branca oferece menos diferenciação técnica do que os concorrentes construídos à medida. A aquisição da Gate cria incerteza quanto à independência e à direção estratégica a longo prazo. Para os operadores, a proposta de valor da ADEN é regional (penetração no mercado coreano) e educativa (conversão de negociação simulada), mas se isto se traduz em liquidez sustentável e execução de nível profissional continua a ser uma questão em aberto com apenas meses de história operacional.

Guia de seleção estratégica: Encontrar a tua plataforma perfeita

Escolher a dex perpétua certa em 2026 requer a correspondência dos pontos fortes da plataforma com o teu perfil de negociação específico e tolerância ao risco:

Para operadores profissionais obcecados com a velocidade:

O Hyperliquid continua a ser o líder em termos de desempenho, com um final de 0,1-0,2s e um interesse aberto de 9,1 mil milhões de dólares, o que comprova a confiança institucional - mas aceita um risco de segurança elevado (código não auditado, pequeno conjunto de validadores) e potenciais preocupações com o abuso de informação privilegiada durante eventos de cisne negro. Alternativa: A EdgeX oferece 200 mil ordens/seg. com <latência de 10ms em infraestrutura StarkEx auditada, apoiada pela liquidez institucional do Amber Group.

Para instituições avessas ao risco:

O desempenho perfeito do GRVT no crash de 10 de outubro (zero tempo de inatividade, zero perdas socializadas), a licença regulamentar das Bermudas e a arquitetura privacy-by-default proporcionam uma fiabilidade de nível institucional. Compensação: menor liquidez e ecossistema incipiente em comparação com as plataformas estabelecidas.

Para os maximalistas da eficiência de capital:

As taxas de retalho zero da Lighter e a verificação criptográfica através de ZK-proofs eliminam tanto o custo como a fricção da confiança - mas as preocupações com a sustentabilidade (modelo de receita de taxa zero, 50-70% esperado após o colapso do volume de TGE) e as interrupções do sequenciador de 10 de outubro criam risco de retenção. Alternativa: A garantia de rendimento da Aster (5-7% no asBNB) permite um rendimento passivo enquanto negoceia, embora as preocupações com o wash trading comprometam a credibilidade.

Para os nativos do ecossistema Solana:

A sobrevivência de três anos do Drift Protocol durante os colapsos da Terra Luna e da FTX, combinada com a profunda integração de garantias LST (SOL, mSOL, jitoSOL, BONK) e a diversificação do Super Protocol (perps + spot + empréstimos + cofres), fazem dele a escolha Solana anti-frágil - mas o risco da plataforma permanece inextricavelmente ligado ao desempenho da Camada 1.

Para especuladores de activos de longo prazo:

Os 591 perpétuos da Paradex (3X o concorrente mais próximo) e o mecanismo de listagem mais rápido capturam memecoin e derivados L1 emergentes indisponíveis noutros locais, com margem unificada que evita a fragmentação de capital - mas espera pouca liquidez fora dos 20 pares principais e prepara-te para uma queda de volume de mais de 50% após um TGE de queda aérea de 20%.

Para Flexibilidade Multi-Chain:

Os depósitos omni-chain contínuos da ApeX Omni em Ethereum, Arbitrum, BSC, Solana, Base e Mantle eliminam o atrito de ponte, mantendo a margem unificada - mas o modelo Trade-to-Earn corre o risco de lavar a inflação de negociação e a rotatividade pós-airdrop.

Sinais de alerta a evitar:

Métricas de volume não verificáveis (exclusão da DeFiLlama da Aster), código de base não auditado (Hyperliquid), equipas anónimas sem historial ("Leonard" da Aster), plataformas com <3 meses de historial operacional durante o crash de 10 de outubro (ADEN, GRVT pre-stress-test) e qualquer protocolo que ofereça >100x de alavancagem sem documentação sólida de gestão de riscos.

Comparação rápida: As principais plataformas num relance

| Plataforma | Juros abertos | Mercados | Vantagem chave | Risco primário |

|---|---|---|---|---|

| Hiperlíquido | $9.1B (18.1%) | 190+ | Execução mais rápida (0,1-0,2s), tokenómica mais forte | Código não auditado, 10 de outubro 10,3 mil milhões de dólares de liquidações |

| GRVT | $43.9M (1.72%) | 67+ | Registo de acidentes perfeito, licença regulamentar, privacidade | Liquidez limitada, ecossistema incipiente |

| Mais leve | $1.67B (18.2%) | 100+ | Correspondência verificável por ZK, zero taxas de retalho | Crise de sustentabilidade, cortes de energia a 10 de outubro |

| EdgeX | $863M (12.8%) | 170+ | Apoio institucional, desempenho estável em caso de colisão | Menor liquidez em relação aos líderes, enfoque regional |

| Deriva | $580M (0.70%) | 70+ | Testado em combate (mais de 3 anos), profundidade do ecossistema Solana | Risco da plataforma ligado a Solana L1 |

| dYdX | $114M (0.60%) | 240+ | A maioria dos mercados, cadeia de valor soberana, governação madura | Diminuição do pico de 80%, interrupção de 8 horas em 10 de outubro |

| Paradex | $208M (1.35%) | 591 | Activos de cauda longa (3X concorrentes), listagens mais rápidas | Pouca liquidez na maioria dos pares, dependência de airdrop |

| ApeX Omni | $54M (4.60%) | 120+ | Omni-chain (mais de 5 redes), gamificação | Risco de wash trading T2E, retenção não comprovada |

| Aster | $2.98B (21.47%)* | 140+ | Alavancagem mais elevada (1001x), garantia de rendimento | Escândalo de wash trading, queda de 85-90% no volume |

| ADEN | $22M (0.85%) | 225+ | Pipeline educativo (700 mil subscrições), apoio do Gate.io | Demasiado recente (julho de 2025), dependência de marca branca |

*A quota de volume foi contestada devido a preocupações com o wash trading

Reflexões finais: A recalibração pós-crash

O flash crash de outubro de 2025 redefiniu fundamentalmente o cenário competitivo do dex perpétuo. O evento de liquidação de 19,35 mil milhões de dólares - sendo que só a Hyperliquid foi responsável por 10,31 mil milhões de dólares - provou que a migração da velocidade ao nível da CEX para uma infraestrutura descentralizada sem controlos de risco robustos e com várias camadas cria fragilidade estrutural em vez de inovação genuína. O volume de negócios mensal de 1,064 biliões de dólares do mercado e a captura de 26% do volume de derivados de criptomoedas demonstram uma relevância sistémica, mas o caminho a seguir diverge bastante do manual de 2024 de maximizar o volume a qualquer custo.

Os vencedores estratégicos em 2026 serão as plataformas que resolverem a questão da velocidade-fragilidade através de oráculos com várias fontes, ponderados pela liquidez e com garantias de execução criptográfica (ZK-proofs da Lighter, privacy-by-default Validium da GRVT). A arbitragem regulamentar que impulsiona o atual crescimento - alavancagem de 100 vezes, KYC zero, acesso sem fronteiras - enfrenta uma inevitável pressão de conformidade à medida que o sector amadurece. As plataformas que dão prioridade a infra-estruturas sustentáveis (o apoio institucional da EdgeX, o historial de sobrevivência de três anos da Drift) em detrimento da agricultura a curto prazo (o colapso de 85% do volume da Aster após o escândalo) irão captar capital a longo prazo que procura fiabilidade em vez de especulação.

Para os negociadores, o meta 2026 exige uma seleção baseada na segmentação: os demónios da velocidade dão prioridade à Hyperliquid apesar das preocupações com a segurança, as instituições escolhem o fosso regulamentar da GRVT e o registo perfeito de acidentes, os nativos de Solana optam pela integração do ecossistema testado em batalha da Drift e os especuladores degenerados perseguem os 591 mercados de cauda longa da Paradex. A era do domínio perpétuo do dex de tamanho único terminou - substituída por plataformas especializadas que optimizam para segmentos de utilizadores distintos num mercado em que o vencedor leva o máximo, onde a qualidade de execução, e não as métricas de vaidade, determina a sobrevivência.

Perguntas frequentes (FAQ)

Uma DEX perpétua é uma bolsa descentralizada para negociar futuros de criptomoedas com alavancagem, sem datas de expiração e com autocustódia. As plataformas mais populares incluem Hyperliquid e dYdX.

Sim. A negociação de futuros perpétuos envolve um elevado grau de alavancagem, risco de liquidação e volatilidade. O crash de outubro de 2025 registou 19 mil milhões de dólares em liquidações nas plataformas DEX perpétuas.

As DEXs perpétuas geram receitas a partir de taxas de negociação, taxas de liquidação e taxas de financiamento. As principais plataformas, como a Hyperliquid, ganham mais de mil milhões de dólares por ano com o volume de transacções.

Os perpétuos oferecem alavancagem e venda a descoberto, mas têm risco de liquidação. A negociação à vista é mais segura com a propriedade total dos activos. Escolhe com base na tua tolerância ao risco e na tua estratégia.

Fecha a tua posição perpétua executando uma ordem oposta na plataforma DEX. Podes sair a qualquer momento, uma vez que os futuros perpétuos não têm data de expiração, ao contrário dos contratos tradicionais.

A regulamentação dos EUA restringe os derivados com efeito de alavanca aos pequenos investidores. A maior parte das plataformas DEX perpétuas operam offshore e bloqueiam os utilizadores dos EUA, embora algumas ofereçam negociação à vista em conformidade.

Partilhar

Avaliar o artigo