comparte

En la última década, la financiación entre iguales se ha convertido en una alternativa viable a la financiación bancaria y de las cooperativas de crédito. La financiación entre iguales permite a la gente prestar dinero. Los préstamos entre iguales han aumentado. La financiación entre iguales implica que una persona ayude a otra. Las redes simplifican el proceso de conseguir dinero para los prestamistas entre iguales (P2P). El crowdsourcing también describe este método de recaudación de fondos. Esto permite a los prestamistas ganar intereses sobre sus activos y a los prestatarios obtener préstamos a mejores tipos que las instituciones financieras convencionales.

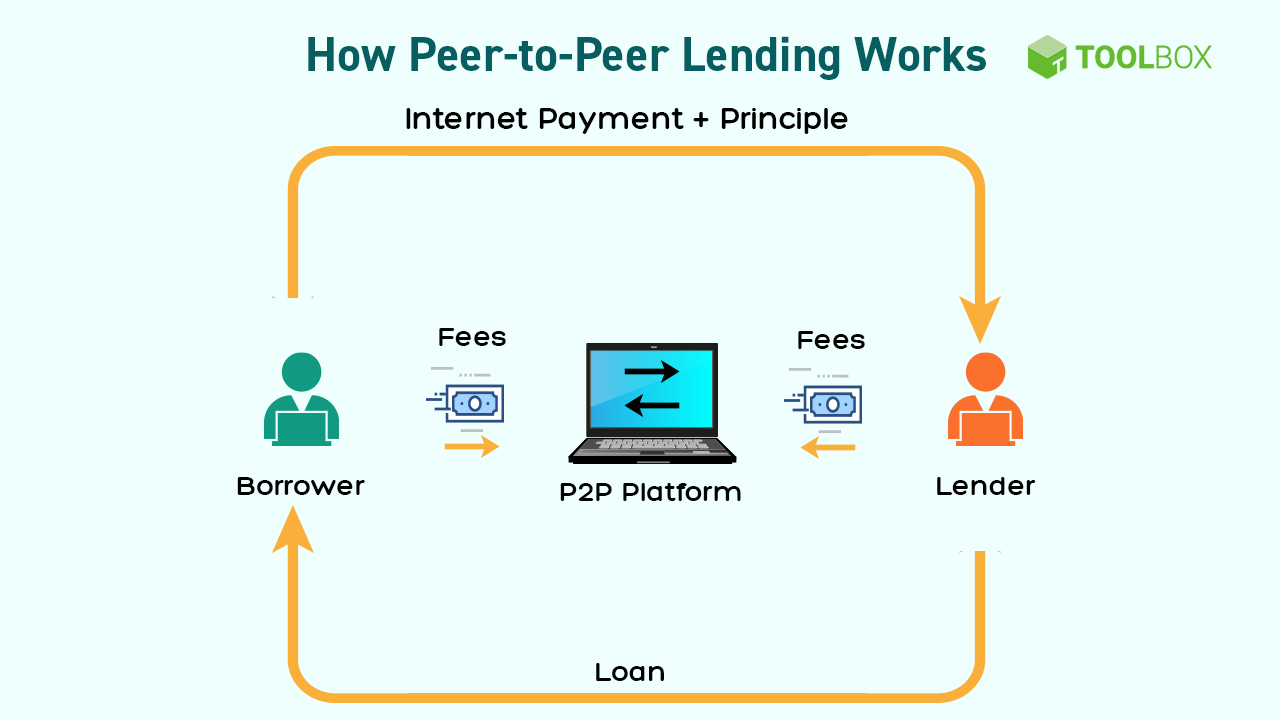

La financiación P2P (peer-to-peer) permite a consumidores y deudores completar acuerdos financieros en línea y en tiempo real. Las redes que simplifican y aceleran el proceso impulsan este potencial. Este prestamista online proporciona fondos. La financiación entre iguales permite transferencias más pequeñas, mayor flexibilidad y operaciones más rápidas. Estas ventajas superan a la banca tradicional y a las cooperativas de crédito justas.

Inicio de los sistemas de ayuda monetaria entre iguales

Zopa fue el primer prestamista peer-to-peer del Reino Unido en 2005. Los préstamos entre iguales se realizan entre personas. "Los préstamos entre iguales consisten en que las personas se prestan dinero entre sí. La financiación entre iguales se produce cuando las personas intercambian dinero directamente. La financiación entre iguales se produce online. "Préstamo entre iguales" se refiere a esto.

La primera plataforma estadounidense de préstamos entre particulares, Prosper, se lanzó en 2006. Esta red permitió las transferencias de dinero. Este acontecimiento se considera el inicio de la financiación entre iguales. La financiación entre iguales consiste en préstamos por Internet. En la última década, la financiación entre iguales (P2P) se ha disparado, haciendo que sitios web como LendingClub y Funding Circle sean extremadamente famosos entre financieros y clientes. La financiación entre iguales (P2P) se ha disparado en la última década debido a este atractivo. En la última década, la financiación entre iguales (P2P) ha disparado su atractivo debido a este éxito.

Principios de la financiación y el comercio entre iguales

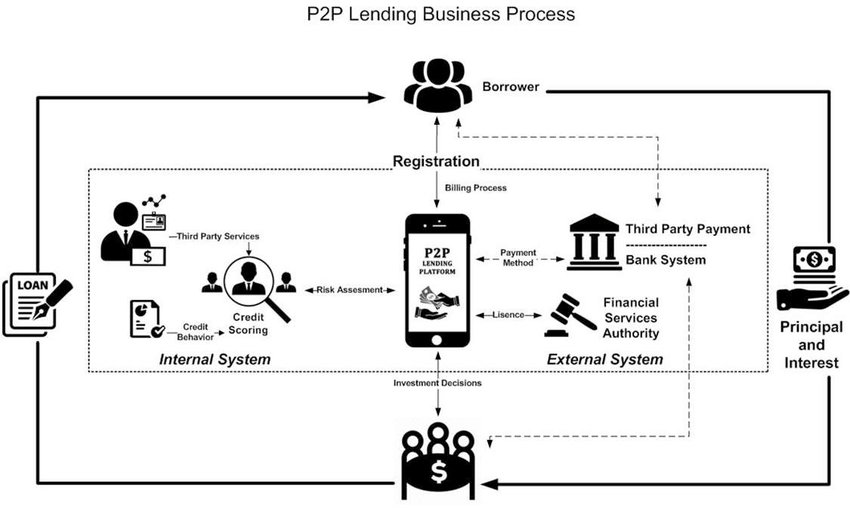

Los prestamistas entre iguales emparejan a los deudores con los prestamistas en función del nivel de riesgo y la finalidad del préstamo. Un préstamo directo es entre iguales. Las empresas de financiación entre iguales evalúan la razón por la que una persona necesita un crédito personal. Algunas comunidades llaman a esta forma de financiación "préstamo directo". Después de que los inversores elijan sus inversiones y obligaciones, el sitio web actúa como intermediario para ayudar a inversores y deudores a transferir fondos. Después de que los participantes elijan sus obligaciones y activos. Este paso se produce después de que todos elijan sus gastos y obligaciones. Este paso se produce después de que los miembros elijan sus funciones y presupuestos.

Tras pagar el préstamo, el prestatario empezará a pagar a la empresa. Una vez realizados estos pagos, comenzará el proceso de consolidación de la deuda, y la plataforma repartirá la misma cantidad de dinero a cada participante en el préstamo. Los sitios de financiación entre iguales cobran precios más bajos que las típicas empresas de préstamos, que cobran precios más altos. Las redes entre iguales cobran tarifas mucho más bajas que los prestamistas típicos.

Ventajas de la financiación Mentor para clientes privados

Préstamo sencillo y rápido

Un préstamo entre iguales a través de un sitio web puede aceptarse aunque se deniegue un préstamo bancario o de una cooperativa de crédito. Los particulares pagan las deudas entre iguales. Los préstamos entre iguales son deudas entre particulares. Los préstamos entre iguales son préstamos directos entre particulares. Los préstamos entre particulares los pagan los propios prestatarios en lugar de una entidad financiera, a diferencia de los prestamistas tradicionales. Tanto si cumplen una puntuación crediticia mínima como si no, los candidatos son evaluados para obtener beneficios. Esto sólo se aplica si el solicitante no tiene garantías ni costes de adquisición.

La gestión del crédito debe ser sencilla y eficaz

Los sitios que permiten que las personas se pidan préstamos mutuamente son más eficaces en el tiempo y más sencillos que la banca tradicional. El plan de consumo colaborativo es una opción financiera habitual. Los consumidores tienen una opción única de préstamo personal. Las plataformas utilizan algoritmos para evaluar la fiabilidad de los clientes, y la automatización se utiliza en las comisiones de originación de créditos.

Condiciones favorables al inversor

Crecimiento excepcional del ROI

Las redes de financiación entre iguales ofrecen mejores rendimientos que otras materias primas. Las redes bancarias entre iguales son autónomas. Las redes bancarias entre iguales son autónomas. Las redes financieras entre iguales están descentralizadas y exigen la fe de sus miembros. La financiación entre iguales (P2P) ofrece tipos de interés más altos que los activos privados y los bonos. Estos tipos se comparan con los tipos de inversión en acciones y bonos.

Actividad fácil Variedad

La financiación P2P agiliza la dispersión del riesgo financiero, facilitando la gestión del riesgo. La financiación entre iguales también amplía la participación en el riesgo. Esto da al accionista más poder de gestión sobre la participación, lo que aumenta los beneficios. La financiación entre iguales (P2P) permite a los usuarios adaptar el riesgo y el rendimiento a sus objetivos financieros. Esto les da una ventaja sobre los bancos. Estos sistemas permiten a los prestamistas prestarse entre sí y ofrecen a los consumidores muchas opciones de préstamo. Estos métodos permiten a los prestamistas apoyarse unos en otros.

Intenta minimizar los intereses de los pagos impagados.

Los sitios web de préstamos entre iguales pueden ayudar a los prestatarios a reducir los tipos de interés de sus préstamos y ahorrar dinero a lo largo de la devolución de su deuda. El usuario puede gastar menos en el pago de la deuda. Los servicios de financiación entre iguales pueden ayudar a conseguir este objetivo. Los sitios web de préstamos entre iguales pueden cobrar tipos de crédito más bajos que los prestamistas típicos porque tienen menos costes administrativos. Esto ayuda a los servicios de préstamos entre iguales a ofrecer tipos de crédito más asequibles. Esto permite a los sitios web de financiación entre iguales cobrar tipos de préstamo justos.

Finanzas

Los sistemas de financiación entre iguales permiten a los inversores elegir qué préstamos financiar. Los propietarios tienen más control sobre sus activos. Los consumidores tienen muchas opciones monetarias. La personalización de las opciones puede incluir la tolerancia al riesgo y los objetivos financieros del inversor.

Riesgos de la financiación entre iguales

Los riesgos de los préstamos entre iguales incluyen el impago del comprador

El mayor riesgo de las redes de financiación entre iguales es que los usuarios no puedan devolver sus préstamos. Los sitios de financiación entre iguales permiten a los usuarios darse dinero entre sí en lugar de a un banco. Los sistemas de financiación entre iguales permiten a los usuarios enviarse dinero entre sí en lugar de a una institución financiera. Los inversores corren el riesgo de que les roben el dinero si el vendedor no efectúa los pagos.

Peligros de la plataforma

Las donaciones individuales pueden tener problemas con la red. Esto es inevitable. Si un sitio web de financiación entre iguales cierra, los inversores corren el riesgo de perder todo su dinero.

Control y seguimiento deficientes

Los sitios de préstamos entre iguales deben seguir una norma de supervisión inferior a la de las instituciones financieras tradicionales. Los usuarios de la red pueden ser más propensos a incurrir en conductas inmorales o deshonestas. Los usuarios que no pertenecen a la red pueden hacerlo. Como el gobierno y la FDIC no respaldan estos sitios web, es menos probable que se examinen las redes. El gobierno no promociona estos servicios. Esto reduce directamente la posibilidad de investigación de las redes.

Financiación sin garantías

La mayoría de las deudas personales no están garantizadas. La mayoría de los prestamistas inter pares no regulados no exigen garantías. Los préstamos personales sin garantía dominan el mercado por muchos factores, entre ellos que los inversores sin garantía corren el riesgo de perder su dinero si el acreedor quiebra. Esto deja al inversor vulnerable a perder dinero.

Cómo elegir una red de préstamos entre iguales que se adapte a tus necesidades

Antes de obtener dinero de extraños, utiliza un sitio web que conozcas y en el que confíes. Esto te asegurará que no incumplirás la deuda. LendingClub, Prosper y FundingCircle son tres exitosas empresas de préstamos entre particulares. Las tres empresas tienen sitios web específicos para cada marca.

Los formularios de inscripción en Internet requieren que los participantes faciliten información personal. Estos pueden incluir nombres, profesiones y números de la Seguridad Social. La participación requiere esto. Tras elegir una base, los jugadores avanzarán (SSN).

Después, el usuario puede revisar los préstamos en el sitio web antes de comprometerse. Antes de que el comprador se comprometa financieramente, esto ocurre antes de que el cliente invierta dinero. Esto ocurre antes de que el cliente se comprometa financieramente. Antes de que el cliente invierta dinero, esto ocurre. Diversifica tus activos financieros y controla los riesgos. No hacerlo puede causar pérdidas sustanciales. Si no lo haces, corres el riesgo de sufrir graves daños.

Los compradores de las redes de préstamos entre iguales deben establecer un calendario para la evaluación de los activos y seguirlo. Esto les permitirá verificar que sus recursos financieros se utilizan de acuerdo con sus previsiones. Esto hace que la actividad de la red sea eficaz y eficiente. Si un préstamo no funciona, el prestamista puede exigir que los compradores renuncien a sus activos. Puede tratarse de terrenos, coches y otros objetos.

La financiación P2P puede entenderse de varias maneras

Cada plan de financiación entre iguales se dirige a un cliente o inversor distinto. Los préstamos entre iguales han ganado popularidad. La financiación entre iguales ha aumentado recientemente. Los siguientes grupos describen los muchos tipos de financiación entre iguales:

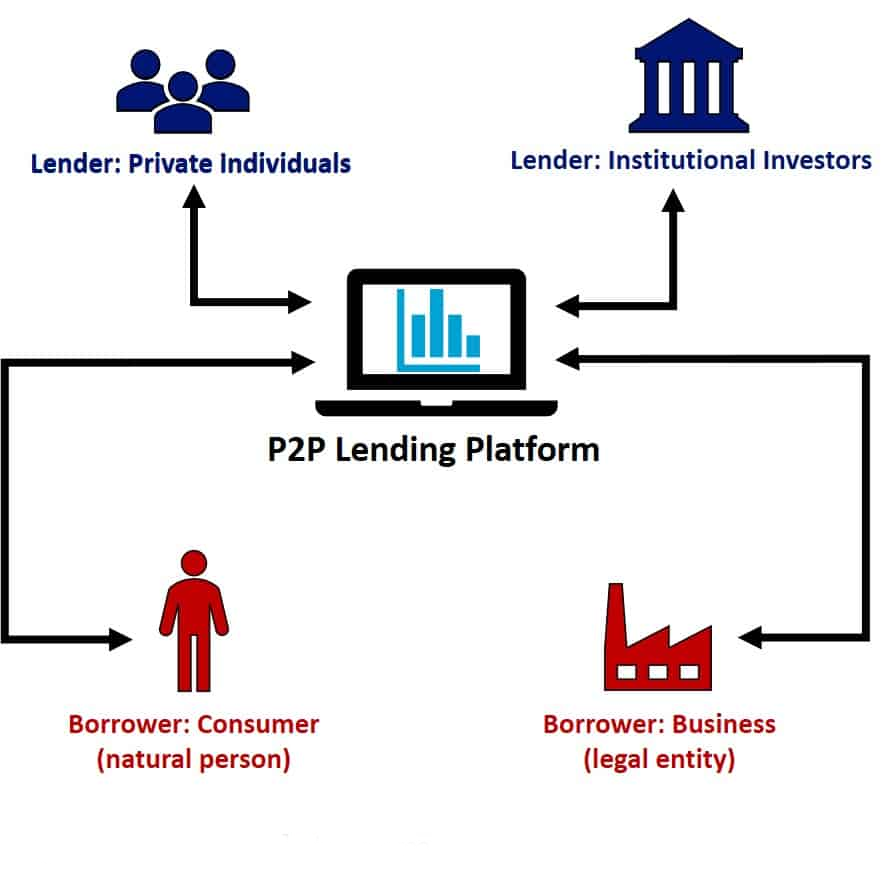

Financiación a los clientes

Al utilizar la infraestructura de red entre iguales, los mercados P2P en línea son la forma más común en que los consumidores utilizan la financiación entre iguales. Es la herramienta de financiación entre iguales más sencilla. Es el uso más común de la financiación entre iguales. Es la forma en que la gente consigue dinero para gastos personales como la devolución de un préstamo, reformas en casa y bodas. Usos personales del dinero: Los usos del dinero incluyen: "Financiación entre iguales", que se refiere a los préstamos directos entre personas. Este método de financiación suele dar créditos de menor cuantía, plazos de devolución más rápidos y sin garantía. Estos préstamos también cobran mayores intereses. La solvencia y la tolerancia al riesgo del inversor determinan el tipo de interés. La solvencia del solicitante afecta al tipo de interés.

Préstamos entre iguales para tu empresa (P2P)

Las empresas pueden pedir dinero prestado directamente a particulares mediante préstamos entre iguales para empresas (también conocidos como "préstamos P2P para empresas"). La financiación entre iguales para empresas es otro término. Esta financiación alternativa o no convencional es ideal para las pequeñas y medianas empresas (PYME) que tienen problemas para conseguir préstamos empresariales. Esta financiación alternativa o no convencional es ideal para pequeñas y medianas empresas.

Los préstamos pueden utilizarse para comprar maquinaria, hacer crecer la empresa o financiar actividades, entre otras cosas. Las empresas pueden exigir mayores tipos de interés para los préstamos entre iguales que las personas y aceptar pagos mensuales. Las empresas exigen tipos de interés más elevados que las personas. Esto se debe a que las empresas cobran intereses más altos que las personas. Financiar una empresa implica más riesgo.

Préstamos inmobiliarios entre particulares

Los participantes en la financiación inmobiliaria entre iguales se prestan dinero entre sí para diversos proyectos de desarrollo inmobiliario. Esta ayuda puede financiar, entre otras cosas, empresas de crecimiento inmobiliario adicional. Esta ayuda tiene muchos usos, entre ellos los siguientes: Como el prestamista espera que el beneficiario utilice la propiedad como garantía, este tipo de préstamo entre iguales suele producir mejores rendimientos.

Las redes entre iguales permiten los tratos inmobiliarios. Existen acuerdos basados en la obligación y en la propiedad. Las redes entre iguales permiten estas transferencias. La financiación entre iguales da a los acuerdos inmobiliarios basados en deudas crédito en lugar de efectivo. El beneficiario recibe efectivo en la financiación estándar. El comprador de financiación inmobiliaria entre iguales basada en capital se convierte en accionista de la empresa. El capital es la base de los préstamos inmobiliarios entre iguales.

De estudiante a estudiante

Los "préstamos entre estudiantes", también conocidos como "préstamos P2P para estudiantes", consisten en que los estudiantes se dan dinero entre sí para financiar sus estudios. Los préstamos P2P para estudiantes y los préstamos entre iguales son sinónimos. Esta financiación alternativa puede sustituir a los préstamos estudiantiles tradicionales, que tienen tipos de interés más altos y requisitos de solicitud más estrictos. Las deudas universitarias tradicionales son antiguas. Los préstamos entre iguales no suelen estar asegurados, tienen tipos de interés fijos y múltiples opciones de devolución. Esta financiación es para la escolarización. La financiación comercial entre iguales suele implicar la propiedad de activos.

Lunes Préstamo P2P

Los préstamos entre iguales pueden utilizarse para pagar deudas de un día para otro y tienen tipos de interés elevados. Estos préstamos están pensados para ser devueltos con el siguiente salario del prestatario, por lo que las condiciones de devolución suelen ser sencillas y rápidas. La financiación entre iguales para pasar una sola noche ha crecido en atractivo. Porque esta banca permite a la gente dar y recibir dinero directamente. Los préstamos a corto plazo con tipos de interés elevados se denominan financiación entre iguales del día de pago. Estas pequeñas deudas duran menos de una semana. La mayoría de las facturas son inferiores a 100 dólares.

Deuda basada en recibos

La financiación P2P, o préstamos entre iguales, incluye la financiación de facturas. Los préstamos P2P permiten a las empresas vender sus cuentas por cobrar a compradores privados a cambio de dinero en efectivo. Esta financiación se denomina apalancamiento de facturas. La banca P2P puede adoptar muchas formas. La financiación de facturas es una de ellas. Otra forma es el apalancamiento de facturas. Puede ser una buena opción a los préstamos bancarios o las líneas de crédito para una empresa que necesita efectivo rápidamente pero carece de historial crediticio o de garantías para la financiación convencional.

Esta elección puede beneficiar a estas empresas. En este grupo se incluyen las empresas que necesitan financiación pero carecen de historial o instrumentos de crédito. Debido a la financiación de facturas, los plazos de reembolso y los tipos de interés suelen ser muy rápidos y costosos. Como la financiación de facturas es factoring, la empresa recibe el dinero al instante. La empresa puede utilizar los fondos al instante.

Ayuda entre iguales para el medio ambiente o la sostenibilidad

Los "préstamos verdes entre iguales" (préstamos P2P) permiten a los particulares dar dinero a proyectos ecológicos como las energías renovables, los edificios energéticamente eficientes y la agroindustria. Son "préstamos P2P ecológicos". Esta opción de financiación es ideal para las empresas con conciencia ecológica que quieren evitar la financiación convencional. Si estas empresas obtienen esta financiación, probablemente pagarán más a corto plazo. Sin embargo, su capacidad para limitar el daño medioambiental ayudará en última instancia al ecosistema.

Este grupo incluye tareas de reciclaje, construcción ecológica y eficiencia energética. Este grupo incluye muchos tipos de tareas. La financiación verde entre iguales ofrece pagos mensuales o anuales y tipos de interés más bajos que otros préstamos P2P. Debido a la opinión generalizada de que las acciones respetuosas con el medio ambiente son más seguras, ha surgido el escenario actual. Esto responde a esta opinión.

Observación final

Los préstamos entre iguales (financiación P2P) ofrecen a los deudores una opción a los préstamos bancarios y de cooperativas de crédito. La financiación entre iguales se refiere a los préstamos P2P. Esta financiación se llama "financiación entre iguales". "Financiación entre iguales" es otro término para esta forma de financiación. Las redes que facilitan el proceso bancario entre iguales (P2P) ponen en contacto a prestamistas y consumidores, ya sean amigos, familiares o desconocidos.

Esto permite a los prestamistas obtener ingresos sobre sus activos y a los clientes conseguir préstamos a tipos mejores que las empresas financieras tradicionales. Los bancos convencionales cobran tipos de interés más altos. Este acuerdo beneficia a ambas partes. Esto provoca estos beneficios. Las redes P2P deben pagar los intereses de los deudores porque los prestatarios están bajo su autoridad. Las redes P2P pagarán ahora estos intereses.

"Pedir prestado a compañeros" puede ofrecer una oportunidad financiera a una persona. La "financiación entre iguales" es esto (P2P para abreviar). Los compradores deben evaluar sus objetivos financieros a corto y largo plazo y su tolerancia al riesgo antes de invertir en financiación entre iguales. Esta evaluación debe hacerse antes de cualquier compromiso de efectivo. Después, deben considerar si realizan una compra. Invertir en una serie de préstamos a través de redes entre iguales reduce el riesgo. Esto te permite participar en más resultados. Así, puedes repartir tus activos entre más resultados.

Esto te da más libertad para repartir tu dinero entre una gama más amplia de posibles resultados. Esto te permite repartir tu dinero financiero entre más préstamos personales. Este enfoque reducirá los efectos de las posibles pérdidas que alteran tu vida. Esto se aplica tanto si pierdes como si no.