поделиться

За последнее десятилетие одноранговое финансирование стало реальной альтернативой банковскому финансированию и финансированию кредитных союзов. Пиринговое финансирование позволяет людям одалживать деньги. Растет количество одноранговых займов. Финансирование по принципу "равный-равному" предполагает помощь одного человека другому. Сети упрощают процесс получения денег для одноранговых (P2P) кредиторов. Краудсорсинг также описывает этот метод сбора средств. Это позволяет кредиторам зарабатывать проценты на своих активах, а заемщикам - получать кредиты по более выгодным ставкам, чем в обычных финансовых учреждениях.

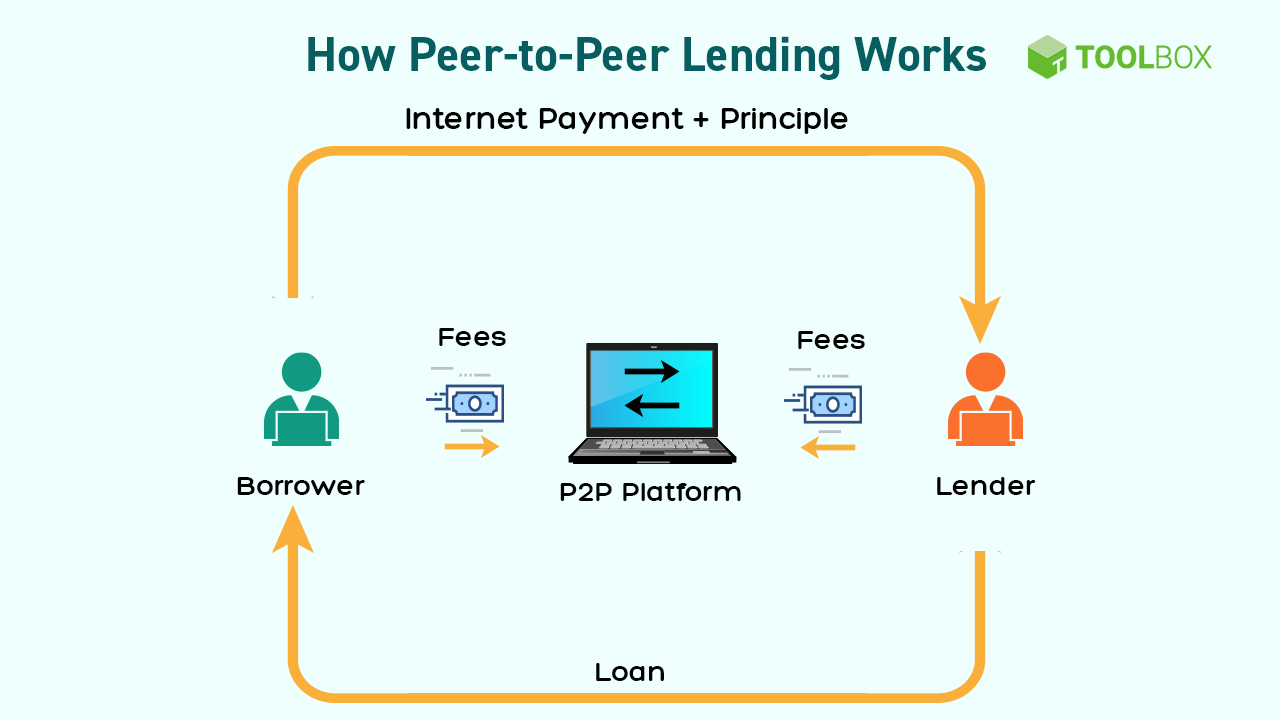

Финансирование P2P (peer-to-peer) позволяет потребителям и должникам заключать финансовые сделки онлайн и в режиме реального времени. Сети, которые упрощают и ускоряют этот процесс, увеличивают этот потенциал. Этот онлайн-кредитор предоставляет средства. Одноранговая система позволяет делать меньшие переводы, обеспечивает большую гибкость и ускоряет работу. Эти преимущества превосходят традиционные банковские услуги и кредитные союзы Fair.

Начинающие системы помощи деньгами от одного к другому

Компания Zopa стала первым британским одноранговым кредитором в 2005 году. Пиринговые займы выдаются между людьми. "Одноранговые" займы подразумевают, что люди одалживают деньги друг другу. Пиринговое финансирование - это когда люди напрямую обмениваются деньгами. Финансирование по принципу "равный-равному" происходит онлайн. "Пиринговое заимствование" относится к этому.

Первая американская платформа однорангового кредитования, Prosper, была запущена в 2006 году. Эта сеть позволяла осуществлять денежные переводы. Это событие считается началом взаимного финансирования. Пиринговое финансирование включает в себя веб-займы. За последнее десятилетие финансирование по принципу "равный-равному" (P2P) резко возросло, сделав такие сайты, как LendingClub и Funding Circle, чрезвычайно известными среди финансистов и клиентов. Финансирование по принципу "равный-равному" (P2P) резко возросло за последнее десятилетие благодаря этой привлекательности. За последнее десятилетие благодаря этому успеху популярность однорангового (P2P) финансирования резко возросла.

Принципы однорангового финансирования и торговли

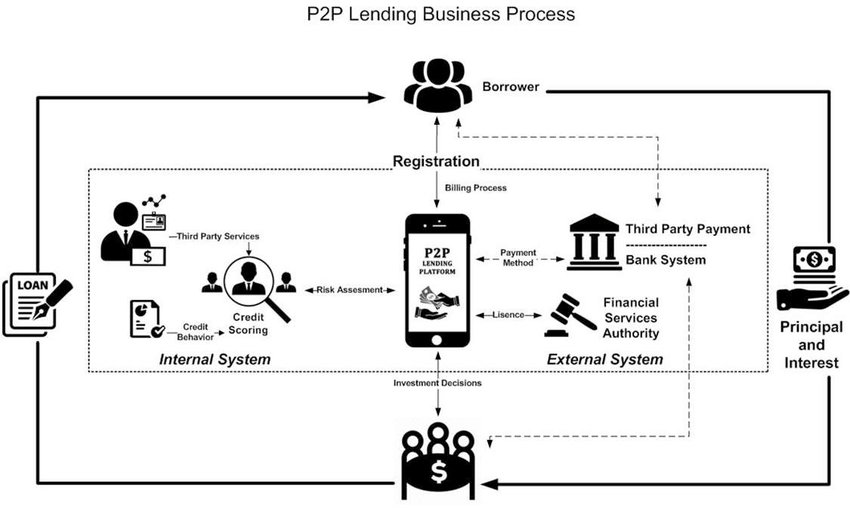

Пиринговые кредиторы подбирают заемщиков к кредиторам, исходя из степени риска и цели займа. Прямой заем - это одноранговый заем. Компании, предоставляющие финансирование по принципу "равный-равному", оценивают, по какой причине человеку нужен личный кредит. Некоторые сообщества называют эту форму финансирования "прямым кредитованием". После того, как инвесторы выбрали свои инвестиции и обязательства, сайт выступает в роли посредника, помогая инвесторам и должникам переводить средства. После того, как участники выберут свои обязанности и активы. После того, как каждый выберет свои расходы и обязанности, этот этап будет завершен. Этот шаг происходит после того, как участники выбирают свои роли и бюджеты.

После погашения кредита заемщик начнет платить компании. После того, как эти платежи будут сделаны, начнется процесс объединения долгов, и платформа распределит одинаковую сумму денег между каждым участником займа. На сайтах однорангового финансирования цены ниже, чем в обычных кредитных компаниях, которые берут больше. В одноранговых сетях ставки гораздо ниже, чем у обычных кредиторов.

Преимущества менторского финансирования для частных клиентов

Простые, быстрые займы

Одноранговый кредит через веб-сайт может быть принят даже в том случае, если в кредите банка/кредитного союза было отказано. Физические лица выплачивают долги по принципу "равный-равному". Пиринговые займы - это долги между отдельными людьми. Пиринговые займы - это прямые займы между частными лицами. В отличие от традиционных кредиторов, по одноранговым займам платят сами заемщики, а не финансовая организация. Независимо от того, соответствуют ли они минимальному кредитному баллу или нет, кандидаты оцениваются на предмет получения льгот. Это применимо только в том случае, если у заявителя нет обеспечения и нет затрат на приобретение.

Управление кредитом должно быть простым и эффективным

Сайты, позволяющие людям брать взаймы друг у друга, более эффективны с точки зрения затрат времени и более просты, чем традиционные банковские услуги. План совместного потребления - это распространенный финансовый вариант. У потребителей есть уникальный выбор персонального кредита. Алгоритмы используются платформами для оценки благонадежности клиентов, а автоматизация применяется при выплате комиссий за выдачу кредитов.

Условия, благоприятные для инвесторов

Исключительный рост ROI

Сети однорангового финансирования предлагают более высокую доходность, чем другие товары. Пиринговые банковские сети автономны. Пиринговые банковские сети автономны. Одноранговые финансовые сети децентрализованы и требуют веры от своих участников. Пиринговое финансирование (P2P) предлагает более высокие процентные ставки, чем частные и облигационные активы. Эти ставки сравниваются со ставками по инвестициям в акции и облигации.

Легкое разнообразие деятельности

P2P-финансирование упрощает распределение финансовых рисков, делая управление рисками более простым. Финансирование по принципу "равный-равному" также расширяет участие в риске. Это дает акционеру больше полномочий по управлению акцией, что увеличивает прибыль. Пиринговое финансирование (P2P) позволяет пользователям подбирать риск и доходность в соответствии со своими финансовыми целями. Это дает им преимущество перед банками. Эти системы позволяют кредиторам предоставлять займы друг другу и дают потребителям множество вариантов кредитования. Эти методы позволяют кредиторам использовать друг друга.

Постарайтесь свести к минимуму проценты за невыплаченные платежи.

Сайты однорангового кредитования могут помочь заемщикам снизить процентные ставки по кредитам и сэкономить деньги в течение всего срока погашения долга. Пользователь может тратить меньше средств на погашение долга. Службы взаимного финансирования могут помочь в достижении этой цели. Сайты одноранговых займов могут устанавливать более низкие кредитные ставки, чем обычные кредиторы, поскольку у них меньше административных расходов. Это помогает службам однорангового кредитования предлагать более доступные кредитные ставки. Это позволяет сайтам однорангового финансирования устанавливать справедливые ставки по кредитам.

Финансы

Системы пирингового финансирования позволяют инвесторам выбирать, какие займы финансировать. Владельцы имеют больше контроля над своими активами. У потребителей есть множество вариантов получения денег. Персонализация опций может включать толерантность инвестора к риску и его финансовые цели.

Риски однорангового финансирования

Риски одноранговых займов включают в себя неплатежи покупателей

Самый большой риск сетей пирингового финансирования заключается в том, что пользователи не смогут выплатить свои займы. Сайты однорангового финансирования позволяют пользователям передавать деньги друг другу вместо банка. Системы пирингового финансирования позволяют пользователям посылать деньги друг другу, а не финансовому учреждению. Инвесторы рискуют, что их деньги будут украдены, если продавец не будет осуществлять платежи.

Опасности платформы

При индивидуальных пожертвованиях могут возникнуть проблемы с сетью. Это неизбежно. Если сайт однорангового финансирования закроется, инвесторы рискуют потерять все свои деньги.

Плохой мониторинг и отслеживание

Сайты пирингового кредитования должны следовать более низким стандартам надзора, чем традиционные финансовые учреждения. Пользователи сети могут быть более склонны к аморальному или нечестному поведению. Это могут делать и несетевые пользователи. Поскольку правительство и FDIC не поддерживают эти сайты, сети с меньшей вероятностью будут проверены. Правительство не продвигает эти услуги. Это напрямую снижает вероятность сетевого расследования.

Беззалоговое финансирование

Большинство личных долгов являются необеспеченными. Большинство нерегулируемых одноранговых кредиторов не требуют залога. Необеспеченные персональные кредиты доминируют на рынке по многим причинам, в том числе инвесторы без обеспечения рискуют потерять свои деньги, если кредитор потерпит неудачу. Это делает трейдера уязвимым к потере денег.

Как выбрать сеть одноранговых займов для Ваших нужд

Прежде чем получать деньги от незнакомцев, воспользуйтесь сайтом, который Вы знаете и которому доверяете. Это даст Вам уверенность в том, что Вы не просрочите выплату долга. LendingClub, Prosper и FundingCircle - три успешные компании, предоставляющие одноранговые кредиты. У трех компаний есть сайты, посвященные конкретному бренду.

Формы регистрации в Интернете требуют от участников предоставления личной информации. Это могут быть имена, профессии и номера социального страхования. Участие требует этого. Выбрав базу, игроки будут продвигаться вперед (SSN).

После этого пользователь может ознакомиться с кредитами на сайте, прежде чем принять решение. Прежде чем покупатель возьмет на себя финансовые обязательства, это происходит до того, как клиент вложит какие-либо деньги. Это происходит еще до того, как клиент берет на себя финансовые обязательства. Прежде чем клиент инвестирует деньги, это происходит. Диверсифицируйте свои финансовые активы и контролируйте риски. Несоблюдение этого правила может привести к значительным потерям. Если Вы этого не сделаете, Вы рискуете серьезно пострадать.

Покупатели в сетях однорангового кредитования должны установить график оценки активов и следовать ему. Это позволит им проверить, что их финансовые ресурсы используются в соответствии с прогнозами. Это делает работу в сети эффективной и результативной. Если кредит не будет выполнен, кредитор может потребовать, чтобы покупатели отдали свои активы. В него могут быть включены недвижимость, автомобили и другие предметы.

Финансирование P2P можно понимать по-разному

Каждый план однорангового финансирования нацелен на определенного клиента или инвестора. Пиринговое кредитование становится все более популярным. В последнее время увеличился объем однорангового финансирования. Следующие группы описывают множество типов однорангового финансирования:

Финансирование клиентов

Используя инфраструктуру одноранговой сети, онлайновые P2P-рынки являются наиболее распространенным способом использования потребителями однорангового финансирования. Это самый простой инструмент однорангового финансирования. Это самый распространенный способ использования однорангового финансирования. Так люди получают деньги на личные расходы, такие как погашение кредитов, ремонт дома и свадьбы. Личное использование денег: Сфера использования денег включает в себя: "Пиринговое финансирование", которое относится к прямому кредитованию между людьми. Этот метод финансирования обычно предполагает более низкие суммы кредита, более быстрые сроки погашения и отсутствие гарантий. По таким кредитам также начисляются большие проценты. Кредитоспособность и толерантность инвестора к риску определяют процентную ставку. Платежеспособность заявителя влияет на процентную ставку.

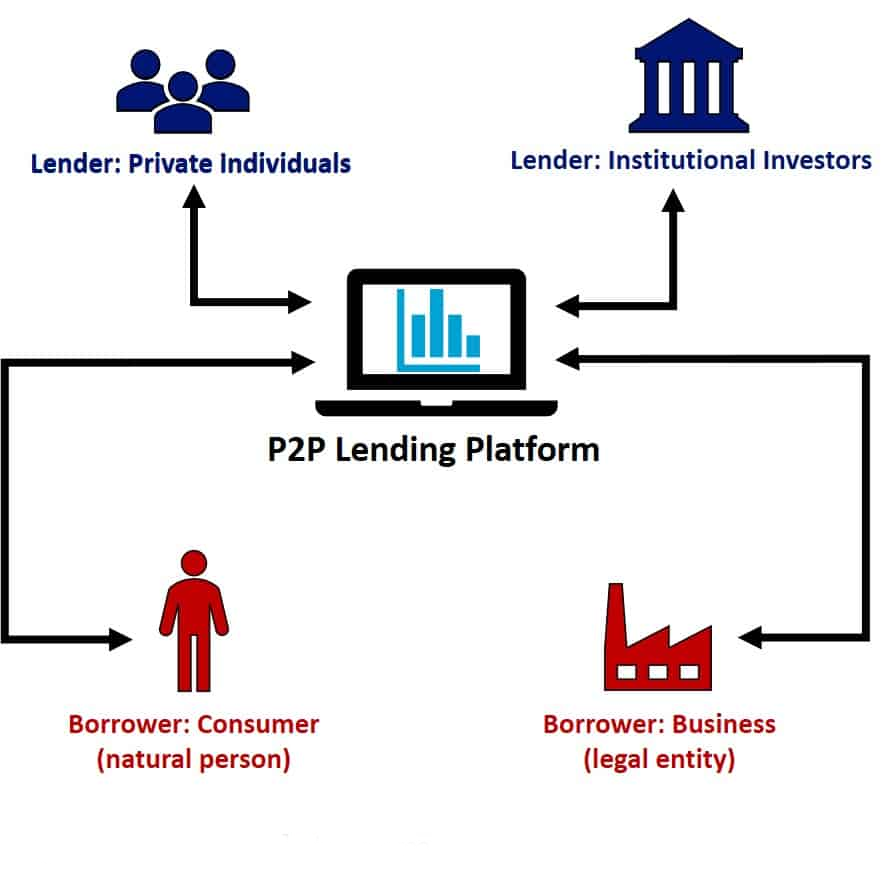

Одноранговые займы для Вашей компании (P2P)

Корпорации могут занимать деньги непосредственно у частных лиц с помощью корпоративных одноранговых займов (также известных как "бизнес P2P-кредитование"). Равное финансирование предприятий - это другой термин. Это альтернативное или нетрадиционное финансирование идеально подходит для малых и средних компаний (МСП), которые испытывают трудности с получением кредитов на развитие бизнеса. Это альтернативное или нетрадиционное финансирование отлично подходит для малых и средних компаний.

Кредиты могут быть использованы, в частности, для покупки оборудования, развития компании или финансирования деятельности. Предприятия могут требовать более высокие процентные ставки по одноранговым кредитам, чем люди, и принимать ежемесячные платежи. Компании требуют более высокие процентные ставки, чем люди. Это связано с тем, что компании берут более высокие проценты, чем люди. Финансирование компании сопряжено с большим риском.

Кредиты на приобретение недвижимости

Участники программы Peer-to-peer по финансированию недвижимости предоставляют друг другу деньги в долг на различные проекты по развитию недвижимости. Эта помощь может, помимо прочего, финансировать дополнительные предприятия по развитию недвижимости. Эта помощь имеет множество применений, включая следующие: Поскольку кредитор ожидает, что получатель будет использовать недвижимость в качестве залога, этот вид кредитования обычно приносит более высокую прибыль.

Одноранговые сети позволяют заключать сделки с недвижимостью. Существуют сделки, основанные на обязательствах и на имуществе. Одноранговые сети позволяют осуществлять такие передачи. Финансирование по принципу "равный-равному" дает кредит на долговые сделки с недвижимостью вместо наличных. Бенефициар получает денежные средства в виде стандартного финансирования. Покупатель равноправного финансирования недвижимости становится акционером фирмы. Собственный капитал лежит в основе одноранговых займов под залог недвижимости.

От студента к студенту

"Студенческое кредитование" - также известное как "студенческое P2P-кредитование" - это когда студенты дают друг другу деньги для финансирования своего обучения. Студенческие P2P-кредиты и одноранговое кредитование - это синонимы. Это альтернативное финансирование может заменить традиционные студенческие кредиты, которые имеют более высокие процентные ставки и жесткие требования к подаче заявки. Традиционные долги перед колледжем уже устарели. Пиринговые займы обычно не застрахованы, имеют фиксированные процентные ставки и несколько вариантов погашения. Это финансирование предназначено для школьного обучения. Коммерческое одноранговое финансирование обычно предполагает владение активами.

Понедельник P2P-займы

Пиринговые займы могут использоваться для погашения однодневных долгов и имеют высокие процентные ставки. Эти займы должны быть погашены со следующей зарплаты заемщика, поэтому условия погашения обычно просты и быстры. Финансирование за одну ночь стало более привлекательным. Потому что такой банкинг позволяет людям давать и брать деньги напрямую. Краткосрочные займы под высокие проценты называются одноранговым финансированием payday. Эти крошечные долги длятся меньше недели. Большинство купюр не превышает 100 долларов.

Долг, основанный на поступлениях

P2P-финансирование, или кредитование по принципу "равный-равному", включает в себя финансирование счетов-фактур. P2P-кредитование позволяет компаниям продавать свою дебиторскую задолженность частным покупателям за наличные. Такое финансирование называется заимствованием счетов-фактур. P2P-банкинг может принимать различные формы. Финансирование счетов - один из них. Реорганизация данных для другого метода аутентификации - это другой термин. Это может быть хорошим вариантом вместо банковских кредитов или кредитных линий для компании, которой быстро нужны деньги, но у которой нет кредитной истории или ценных бумаг для обычного финансирования.

Такой выбор может принести пользу этим предприятиям. В эту группу входят компании, которые нуждаются в финансировании, но не имеют кредитной истории или инструментов. При финансировании счетов-фактур сроки возмещения и процентные ставки обычно очень быстрые и дорогостоящие. Поскольку финансирование счетов-фактур является факторингом, фирма получает деньги мгновенно. Компания может использовать средства мгновенно.

Помощь коллегам по экологии или устойчивому развитию

"Зеленое одноранговое кредитование" (P2P-кредитование) позволяет частным лицам давать деньги на экологически чистые проекты, такие как возобновляемая энергия, энергоэффективные здания и агробизнес. Это "зеленые P2P-кредиты". Этот вариант финансирования идеально подходит для экологически сознательных компаний, которые хотят избежать обычного финансирования. Если эти предприятия получат такое финансирование, они, скорее всего, будут платить больше в ближайшем будущем. Однако их способность ограничивать ущерб, наносимый окружающей среде, в конечном итоге поможет экосистеме.

Эта группа включает в себя переработку отходов, экологическое строительство и работу по повышению энергоэффективности. Эта группа включает в себя множество типов заданий. Зеленое одноранговое финансирование предлагает ежемесячные или ежегодные платежи и более низкие процентные ставки по сравнению с другими видами P2P-кредитования. В связи с распространенным мнением о том, что экологически чистые действия более безопасны, возник современный сценарий. Это следует из данного мнения.

Заключительное замечание

Пиринговое кредитование (P2P-финансирование) предлагает заемщикам альтернативу кредитам банков и кредитных союзов. Пиринговое финансирование относится к P2P-кредитам. Такое финансирование называется "peer-to-peer finance". "Peer-to-peer finance" - это другой термин для обозначения этой формы финансирования. Сети, способствующие процессу однорангового (P2P) финансирования, объединяют кредиторов и потребителей, будь то друзья, члены семьи или незнакомые люди.

Это позволяет кредиторам получать доход на свои активы, а клиентам - получать займы по более выгодным ставкам, чем в традиционных финансовых компаниях. Обычные банки устанавливают более высокие процентные ставки. Это соглашение выгодно обеим сторонам. Это обуславливает такие преимущества. P2P-сети должны выплачивать проценты должникам, поскольку заемщики находятся под их властью. Теперь P2P-сети будут выплачивать эти проценты.

"Заимствование у сверстников" может дать человеку финансовый шанс. "Финансирование от одного лица к другому" - вот что это такое (сокращенно P2P). Покупатели должны оценить свои краткосрочные и долгосрочные финансовые цели и толерантность к риску, прежде чем инвестировать в одноранговое финансирование. Эта оценка должна быть проведена до принятия каких-либо денежных обязательств. После этого они должны подумать, стоит ли совершать покупку. Инвестирование в различные займы через одноранговые сети снижает риск. Это позволит Вам добиться большего результата. Таким образом, Вы можете распределить свои активы на большее количество результатов.

Это дает Вам больше свободы в распределении Ваших денег по более широкому диапазону возможных исходов. Это позволит Вам распределить свои финансовые средства по большему количеству персональных займов. Такой подход позволит снизить негативные последствия возможных потерь для жизни. Это относится к тому, проиграли Вы или нет.