partilha

Desde a crise financeira de 2008, a popularidade dos empréstimos entre pares disparou, e não é por mera sorte. Foi nessa altura que os bancos decidiram não emprestar a ninguém. O acórdão abriu a porta ao mercado livre para criar uma nova forma de as pessoas pedirem dinheiro emprestado. Foi nessa altura que o fenómeno dos empréstimos peer-to-peer (P2P) começou a ganhar força.

A rápida expansão dos empréstimos P2P pode ser atribuída a uma série de factores. É, por outro lado, uma opção de empréstimo viável para ti? Mesmo que seja, sabes o suficiente sobre os empréstimos P2P para os aproveitares ao máximo? Se queres saber mais sobre o sector e queres começar a trabalhar, então este artigo é para ti. Dizemos-te tudo o que precisas de saber, começando pelo mais básico.

O que é um empréstimo P2P?

Os empréstimos entre pares são designados por financiamento não bancário. Trata-se, por outras palavras, de um mecanismo de concessão e contração de empréstimos que não depende dos bancos tradicionais. Por conseguinte, parece ser bastante diferente do sistema bancário convencional.

Os empréstimos peer-to-peer são feitos principalmente através da Internet. Os mutuários vêm aos sítios Web de empréstimos P2P em busca de empréstimos - e de melhores condições do que as que podem obter no seu banco local - enquanto os investidores vêm dar dinheiro a taxas muito mais elevadas do que as que podem obter num banco.

À primeira vista, as taxas mais elevadas para os investidores em empréstimos peer-to-peer parecem traduzir-se em taxas de empréstimo mais elevadas para os mutuários, mas nem sempre é esse o caso. Uma empresa de empréstimos P2P reúne mutuários e investidores nos mesmos sítios Web. É um acordo que elimina o banqueiro.

O que se passa é o seguinte: ter e gerir um banco é dispendioso. Deve existir uma sucursal física, que necessita de manutenção. É também necessário contratar pessoas, o que implica vários salários e benefícios para os empregados. Depois, há o custo de obter e manter medidas de segurança avançadas, bem como sistemas informáticos e software internos.

Quando os custos de uma única agência bancária são multiplicados pelo número de agências, é fácil perceber como podes gastar 15% para um empréstimo num banco onde ganhas menos de 1% sobre os fundos depositados. Está longe de ser um sistema financeiro democrático ou equitativo.

Os bancos têm imóveis, centenas ou milhares de empregados e equipamento de alta tecnologia; os empréstimos P2P não têm. Como resultado, verás uma transação com uma taxa de empréstimo de dez por cento e um retorno de oito por cento do teu capital de investimento.

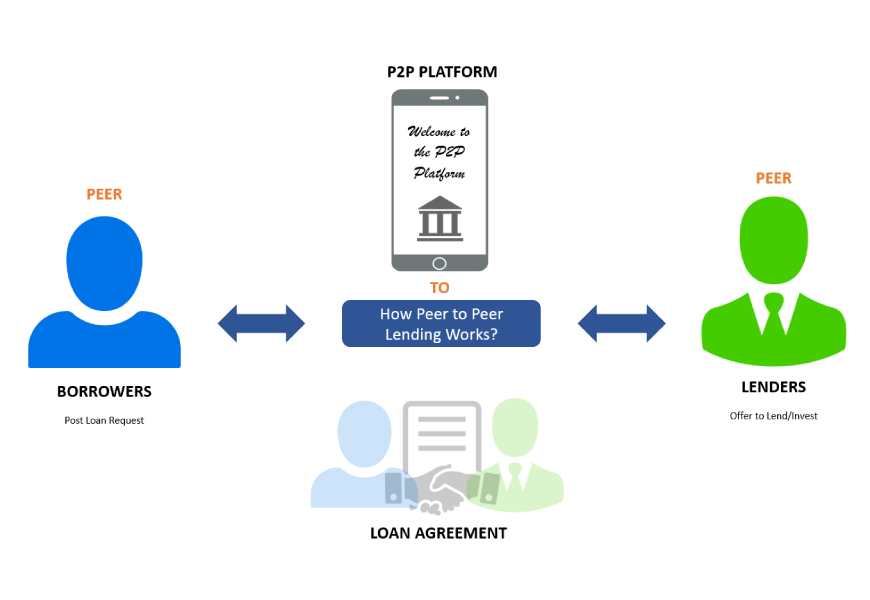

Como é que os empréstimos P2P funcionam?

As pessoas podem começar a investir com uma quantia bastante pequena. O fornecedor divide o investimento em várias partes mais pequenas, que são depois colocadas em fila de espera para serem emprestadas a pessoas que precisam de um empréstimo pessoal.

Os mutuários fazem um pagamento mensal, que inclui o capital (o montante emprestado) e os juros, e é automaticamente creditado na conta Lending Works do investidor. Em função dos seus objectivos de investimento, pode optar por reinvestir os reembolsos para que os seus juros rendam juros ou criar um rendimento adicional através de um levantamento automático para a sua conta bancária.

A melhor forma de visualizar esta situação é ver os sítios P2P como moderadores e não como verdadeiros mutuantes.

Vantagens dos empréstimos P2P

Como parte do nosso mergulho profundo nos empréstimos P2P, vamos primeiro analisar os aspectos que os tornam vantajosos.

Transacções mais rápidas

As plataformas P2P são totalmente online, o que significa que o processo de candidatura é muito mais rápido e cómodo quando se trata de obter dinheiro. Na maioria das vezes, as plataformas P2P têm uma lista de espera de investidores dispostos a conceder empréstimos aos devedores adequados, o que significa que o tempo que os devedores demoram a receber os seus fundos pode ser bastante curto - por vezes, apenas algumas horas.

Taxas mais baixas

Devido ao aumento da concorrência entre os credores e à redução das comissões de abertura, os empréstimos P2P têm normalmente taxas de juro mais baixas. Além disso, os investidores enviam dinheiro diretamente para os mutuários através destas plataformas. Não precisas de um intermediário. Assim, ambas as partes beneficiam de taxas de juro mais favoráveis.

Rendimentos mais elevados

Quando comparado com outros tipos de investimento, o P2P oferece aos investidores maiores rendimentos. A ausência de um intermediário contribui para rendimentos mais elevados. O rendimento médio anual é de %-11%.

Desvantagens dos empréstimos P2P

Nada debaixo do sol é totalmente positivo. Eis algumas das armadilhas associadas aos empréstimos P2P.

Taxas de candidatura

Sempre que um mutuário solicita um empréstimo junto de um banco ou de outro mutuante tradicional, tem de pagar uma comissão de arranjo do empréstimo. Em vez de cobrar pelos acordos de empréstimo, os empréstimos P2P ganham dinheiro ligando credores e devedores. Esta taxa de serviço depende inteiramente do montante do empréstimo, da duração do empréstimo e da solvabilidade do mutuário.

Legalidade limitada

Em alguns locais, os empréstimos entre pares são proibidos. A Austrália, a Argentina, o Canadá (Ontário), a Nova Zelândia e o Reino Unido, por exemplo, exigem que as plataformas P2P cumpram a legislação em matéria de investimento. Por conseguinte, este serviço pode não ser oferecido a todos os mutuários ou mutuantes.

Risco de crédito

As plataformas de empréstimos P2P estão muitas vezes associadas a riscos de crédito significativos, porque os mutuários que se candidatam através destas plataformas têm uma má notação de crédito, o que os impede de obter empréstimos bancários regulares.

Tipos de empréstimos P2P

Há muitos tipos diferentes de empréstimos a que podes aceder através do financiamento P2P. Algumas delas são:

Empréstimos pessoais

Os empréstimos pessoais são o tipo de empréstimo mais frequente oferecido pelos sítios Web de empréstimos entre pares. Uma das principais razões para tal é a flexibilidade. Os bancos tradicionais impõem mais limitações aos fundos de empréstimo do que os credores P2P. Outra consideração é a qualidade do crédito. Enquanto os bancos tendem a emprestar apenas a pessoas com uma pontuação de crédito muito elevada, as redes peer-to-peer são mais susceptíveis de emprestar a pessoas com uma pontuação de crédito mais baixa.

Se tiveres um bom historial de crédito, podes normalmente pedir emprestado montantes até 35.000 dólares num empréstimo sem garantia com uma duração de dois a cinco anos. As taxas de juro começam em meados de um dígito, o que é muito inferior às taxas dos cartões de crédito.

Crédito automóvel

Nas redes de empréstimos peer-to-peer, os empréstimos para automóveis são uma categoria de empréstimo não autorizada. Embora possas pedir dinheiro emprestado para comprar ou refinanciar um automóvel, o empréstimo pode não ser um empréstimo automóvel. Podes pedir um empréstimo até $35.000 para finanças pessoais, por exemplo, que podes utilizar para comprar ou refinanciar um carro.

Embora as taxas dos empréstimos para automóveis (ou, mais especificamente, dos empréstimos pessoais) possam ser superiores às oferecidas pelos bancos, os sites peer-to-peer têm uma vantagem que os empréstimos bancários para automóveis não têm: os empréstimos não são garantidos pelo veículo.

Empréstimos para empresas

Os mutuantes "peer-to-peer" estão a preencher rapidamente a lacuna no mercado dos empréstimos às empresas. Isso também é positivo. Centenas de bancos anunciam que oferecem empréstimos para empresas, mas normalmente têm critérios de empréstimo rigorosos, exigem quantidades inconcebíveis de documentação e não emitem tantos empréstimos como afirmam.

Os empréstimos às empresas concedidos por mutuantes peer-to-peer podem ter os benefícios que outras formas de empréstimos têm. Taxas de juro baixas, um processo de candidatura simples, tempos de resposta rápidos e maior flexibilidade de crédito fazem parte deste pacote. Os serviços de empréstimo peer-to-peer podem frequentemente conceder empréstimos comerciais que não estão disponíveis nos bancos tradicionais, mesmo que tenhas uma pontuação FICO mínima.

Hipotecas

Emprestar dinheiro para comprar uma casa sempre foi uma tarefa difícil. Os empréstimos hipotecários são extremamente competitivos e as empresas peer-to-peer ainda não estão à altura em termos de custos e de condições de empréstimo. No entanto, como o P2P é um negócio relativamente jovem, tudo está em evolução e, se os empréstimos hipotecários progredirem da mesma forma que outros tipos de empréstimos e empréstimos em linha, as coisas boas estão a caminho!

Empréstimos para estudantes

Os mutuantes "peer-to-peer" são possivelmente mais essenciais do que qualquer outro tipo de empréstimo quando se trata de refinanciamento de dívidas de estudantes. Embora existam centenas de fontes para empréstimos a estudantes, incluindo bancos e o governo federal, é difícil encontrar credores que refinanciem empréstimos a estudantes. O número de credores que o fazem pode ser contado por duas mãos. Com o crescimento exponencial dos empréstimos a estudantes nos últimos anos, os empréstimos entre pares só deverão crescer nos próximos anos.

Empréstimos de cobrança duvidosa

Dizer que os empréstimos peer-to-peer se expandiram para os empréstimos de alto risco é definitivamente um exagero. No entanto, o mercado competitivo está a avançar gradualmente na disponibilização de empréstimos a consumidores com crédito razoável ou fraco, tal como determinado pelos bancos. Mesmo com os juros elevados, as pessoas nessa situação podem não conseguir obter crédito de qualquer outra fonte.

Empréstimos médicos

O financiamento médico, tal como o refinanciamento da dívida dos estudantes, está a tornar-se cada vez mais importante. A procura de círculos de financiamento médico está a aumentar à medida que as franquias e os co-pagamentos aumentam e as apólices de seguro de saúde padrão proíbem determinados tratamentos e operações. O financiamento médico está acessível nos sítios Web peer-to-peer em geral para cobrir a lista crescente de despesas que os seguros de saúde não cobrem.

Quais são as melhores plataformas de empréstimo P2P a utilizar?

Agora chegamos à essência do artigo. Nesta secção, vamos dar uma vista de olhos aos melhores sites de empréstimos entre pares a que podes aceder. Dar-te-emos todas as informações relevantes que te ajudarão a decidir qual é a melhor opção de empréstimo entre pares para ti! Por isso, sem mais demoras, aqui tens!

Prosperar

A Prosper foi o primeiro prestamista peer-to-peer do mercado. Foi criada em 2005 como a primeira plataforma de empréstimos peer-to-peer dos Estados Unidos. De acordo com o seu sítio Web, facilitaram mais de 18 mil milhões de dólares em transacções de empréstimos.

Podes adquirir um crédito pessoal até 40.000 dólares com uma taxa fixa e um prazo fixo de três ou cinco anos se fores mutuário. Durante a vida do empréstimo, o teu pagamento mensal é fixo. Não existem penalizações de pré-pagamento, pelo que não serás penalizado se pagares antecipadamente. Podes ver imediatamente qual será a tua taxa e, uma vez autorizado, os fundos serão pagos imediatamente na tua conta bancária.

Pagamento

Entre as empresas desta lista, a Payoff é a única que não é uma plataforma de empréstimos peer-to-peer nem um banco. A Payoff é uma empresa de "bem-estar financeiro" que trabalha com outros credores para fornecer aos clientes um empréstimo para os ajudar a pagar as suas dívidas de cartões de crédito.

O Payoff utiliza uma interface simples de smartphone para permitir que o cliente escolha os cartões de crédito que deseja pagar e os combine num único empréstimo, em vez de ter de controlar muitos pagamentos de cartões de crédito todos os meses. Desta forma, só terás de pagar uma prestação em vez de 36 prestações mensais (com uma taxa baixa).

LendingClub

O LendingClub é comparável ao Prosper, exceto pelo facto de ter sido lançado dois anos mais tarde, em 2007. Ajudaram mais de três milhões de consumidores a obter mais de 60 mil milhões de dólares em financiamentos. O LendingClub oferece quatro tipos distintos de soluções aos mutuários:

- Empréstimos pessoais. Estes empréstimos são concedidos a particulares. Podes adquirir um empréstimo pessoal até $40.000 para pagar cartões de crédito, consolidar dívidas, melhorar a tua propriedade ou cobrir grandes despesas como um casamento ou um carro.

- Empréstimos para pequenas empresas. Podes obter um empréstimo comercial até 300.000 dólares com um prazo fixo de 1 a 5 anos e sem penalização de pré-pagamento. Para seres elegível, tens de estar em atividade há pelo menos 12 meses, ter vendas anuais de pelo menos $50.000, ter crédito comercial aceitável e possuir pelo menos 20% da empresa.

- O refinanciamento automóvel é um serviço que te permite refinanciar o teu veículo. Podes ser elegível para um empréstimo de refinanciamento automóvel se o teu carro tiver menos de dez anos, menos de 120.000 quilómetros e for utilizado para fins pessoais. Deves dever entre $5.000 e $55.000 de um empréstimo contraído há pelo menos um mês e que tenha pelo menos dois anos de duração.

- Soluções centradas no paciente, como a LendingClub, estabelecem parcerias com médicos de todo o país para te ajudar a pagar as contas médicas e dentárias que não podes pagar na totalidade.

Peerform

A Peerform foi criada em 2010 por um grupo de executivos de Wall Street com experiência em finanças e tecnologia, o que a torna a combinação ideal para lançar um site de empréstimos entre pares. De acordo com o seu sítio Web, tinham dois objectivos principais, que ainda hoje mantêm:

O primeiro era proporcionar aos consumidores uma experiência favorável ao solicitarem empréstimos pessoais através de um processo simples, rápido e justo. O segundo objetivo era fornecer uma seleção bem avaliada de oportunidades de investimento com potencial para retornos positivos ajustados ao risco.

Começar de novo

A Upstart é uma plataforma de empréstimos peer-to-peer de ponta, desenvolvida por três antigos funcionários da Google. Produziu software intuitivo para bancos e instituições financeiras, para além de ser uma plataforma de empréstimos P2P.

O que distingue a Upstart é a forma como avalia o risco. Enquanto a maioria dos credores analisa a pontuação FICO de um credor, a Upstart desenvolveu um sistema que avalia uma vasta gama de riscos do devedor utilizando IA/ML (inteligência artificial/aprendizagem automática). Por conseguinte, as taxas de perda da empresa são muito inferiores às dos seus concorrentes.

Acções de rua

StreetShares é uma plataforma de empréstimo peer-to-peer que difere das outras mencionadas. Para começar, os empréstimos ao mutuário destinam-se aos pequenos empresários e aos empresários em geral. Existem três tipos de empréstimos à tua disposição para ajudar a tua pequena empresa a crescer:

- O empréstimo a prazo é um tipo de empréstimo que podes adquirir entre $2.000 e $100.000, com prazos que variam entre três meses e três anos. Não há penalizações por pagamento antecipado e o dinheiro é depositado imediatamente após a aprovação.

- A Linha de Crédito Patriot Express dá-te mais opções. Com prazos que variam entre três meses e três anos, podes pedir um empréstimo entre 5.000 e 100.000 dólares. Podes utilizar os fundos sempre que necessário, uma vez que se trata de uma linha de crédito, e só pagarás juros sobre o dinheiro que utilizares.

- O financiamento por contrato baseia-se no teu potencial de ganhos futuros, não no teu património líquido atual, e requer um pouco mais de documentação para ser aceite. Não existe um montante máximo de empréstimo, existe uma opção de Empréstimo/Linha de Mobilização e não existem penalizações de pré-pagamento.

Para te qualificares para qualquer um destes empréstimos, tens de ser residente nos EUA, estar na empresa há pelo menos um ano, ter um rendimento mínimo (a StreetShares não especifica qual é) e ter um fiador da empresa com crédito "aceitável".

Kiva

Se queres fazer a diferença no mundo, a Kiva oferece uma experiência única de empréstimos entre pares. A Kiva é uma empresa sem fins lucrativos localizada em São Francisco que ajuda pessoas de todo o mundo a financiar os seus negócios com um investimento mínimo e sem juros. Foi fundada em 2005 com o objetivo de "ligar as pessoas através de empréstimos para reduzir a pobreza".

Se precisares de dinheiro para expandir o teu negócio, podes pedir um empréstimo de um montante mínimo ou até $10.000 sem pagar juros. É verdade, não tens nada. A melhor solução é pedires a amigos e familiares que te emprestem depois de preencheres uma candidatura e de seres pré-qualificado.

Considerações finais

Esta é a nossa lista dos sete melhores sites de empréstimos P2P que podes encontrar! Com o rumo que o mundo está a tomar, vale a pena estar bem informado. O mundo das finanças está sempre a mudar, o que significa que há sempre muitas opções para obteres o dinheiro para o que queres. Desde que mantenhas a mente aberta e estejas disposto a fazer a pesquisa, surgirão novas opções.

No entanto, estás a lidar com dinheiro, por isso tem sempre cuidado. Sabe no que te estás a meter antes de dares o salto. Agora que já conheces as melhores plataformas P2P, podes decidir qual delas se adequa melhor às tuas necessidades e partir daí. Boa sorte!