comparte

Desde la crisis financiera de 2008, la popularidad de los préstamos entre iguales se ha disparado, y no es por pura suerte. Fue en la época en que los bancos decidieron que no prestarían a nadie. La sentencia abrió la puerta al libre mercado para crear una nueva forma de que la gente pidiera dinero prestado. Fue entonces cuando el fenómeno de los préstamos entre iguales (P2P) despegó realmente.

La rápida expansión de los préstamos P2P puede atribuirse a varios factores. Sin embargo, ¿es una opción de préstamo viable para ti? Incluso si lo es, ¿sabes lo suficiente sobre los préstamos P2P para sacarle el máximo partido? Si quieres conocer el sector y quieres ponerte manos a la obra, éste es tu artículo. Te contaremos todo lo que necesitas saber, empezando por lo más básico.

¿Qué son los préstamos P2P?

Los préstamos entre iguales se denominan financiación no bancaria. En otras palabras, es un mecanismo de préstamo y endeudamiento que no depende de los bancos tradicionales. En consecuencia, parece bastante distinto de la banca convencional.

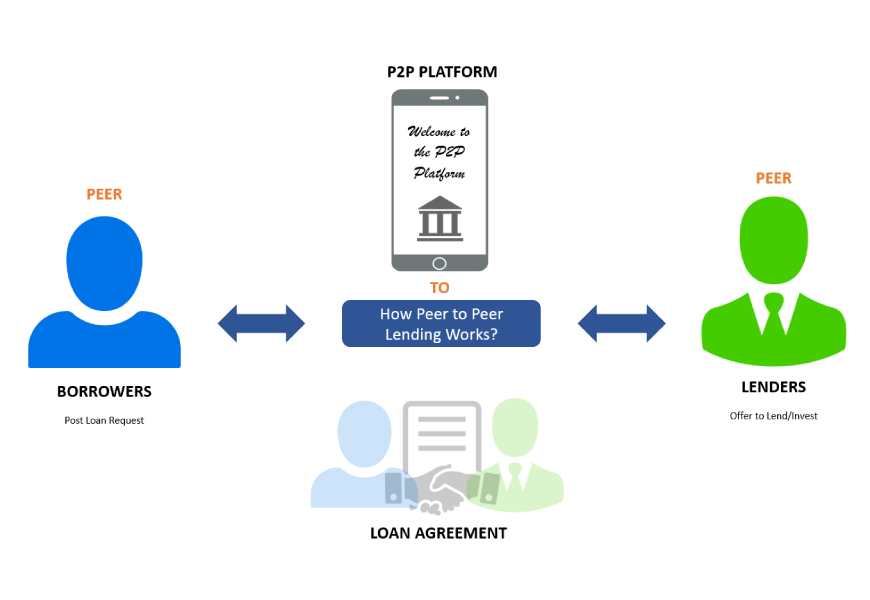

Los préstamos entre iguales se realizan principalmente a través de Internet. Los prestatarios acuden a los sitios web de préstamos P2P en busca de préstamos -y mejores condiciones que las que pueden obtener de su banco local-, mientras que los inversores acuden para dar dinero a tipos mucho más altos que los que pueden obtener de un banco.

A primera vista, parece que unos tipos más altos para los inversores en préstamos entre particulares se traducen en tipos más altos para los prestatarios, pero no siempre es así. Una empresa de préstamos P2P reúne a prestatarios e inversores en los mismos sitios web. Es un acuerdo que elimina al banquero.

La cuestión es la siguiente: tener y gestionar un banco es costoso. Debe haber una sucursal física, que necesita mantenimiento. También es necesario contratar personal, lo que requiere múltiples salarios y prestaciones para los empleados. Luego está el coste de obtener y mantener medidas de seguridad avanzadas, así como sistemas informáticos y software propios.

Cuando los costes de una sola sucursal bancaria se multiplican por el número de sucursales, es fácil ver cómo puedes gastar un 15% por un préstamo en un banco donde ganarás menos del 1% sobre los fondos depositados. Está lejos de ser un sistema financiero democrático o equitativo.

Los bancos tienen bienes inmuebles, cientos o miles de empleados y equipos de alta tecnología; los préstamos P2P, no. Como resultado, verás una transacción con una tasa de préstamo del diez por ciento y un rendimiento del ocho por ciento de tu capital invertido.

¿Cómo funcionan los préstamos P2P?

Las personas pueden empezar a invertir con una cantidad bastante pequeña. El proveedor divide la inversión en varios trozos más pequeños, que luego se ponen en cola para ser prestados a personas que necesitan un préstamo personal.

Los prestatarios realizan un pago mensual, que incluye el principal (la cantidad prestada) y los intereses, y se abona automáticamente en la cuenta de Lending Works del inversor. En función de sus objetivos de inversión, pueden elegir reinvertir los reembolsos para que sus intereses devenguen intereses o crear ingresos adicionales mediante reintegros automáticos en su cuenta bancaria.

La mejor forma de visualizar esto es ver los sitios P2P como moderadores, más que como prestamistas reales.

Ventajas de los préstamos P2P

Como parte de nuestra inmersión profunda en los préstamos P2P, echemos primero un vistazo a las cosas que los hacen ventajosos.

Transacciones más rápidas

Las plataformas P2P son totalmente online, lo que significa que el proceso de solicitud es mucho más rápido y cómodo a la hora de obtener dinero. La mayoría de las veces, las plataformas P2P tienen una lista de espera de inversores dispuestos a conceder préstamos a los prestatarios adecuados, lo que significa que el tiempo que tardan los prestatarios en recibir sus fondos puede ser bastante corto, a veces tan sólo unas horas.

Tarifas más bajas

Debido a la mayor competencia entre prestamistas y a las menores comisiones de apertura, los préstamos P2P suelen tener tipos de interés más bajos. Además, los inversores envían el dinero directamente a los prestatarios a través de estas plataformas. No hay necesidad de intermediarios. Como resultado, ambas partes se benefician de tipos de interés más favorables.

Mayores rendimientos

En comparación con otros tipos de inversión, el P2P ofrece a los inversores mayores rendimientos. La ausencia de intermediario contribuye a obtener mayores rendimientos. La rentabilidad media anual es del 7%-11%.

Desventajas de los préstamos P2P

Nada bajo el sol es totalmente positivo. He aquí algunos de los escollos asociados a los préstamos P2P.

Tasas de solicitud

Cada vez que un prestatario solicita un préstamo a un banco u otro prestamista tradicional, debe pagar una comisión por el acuerdo del préstamo. En lugar de cobrar por los acuerdos del préstamo, los préstamos P2P ganan dinero poniendo en contacto a prestamistas y prestatarios. Esta comisión de servicio depende totalmente de la cantidad de dinero prestada, la duración del préstamo y la solvencia del prestatario.

Legalidad limitada

En algunos lugares, los préstamos entre iguales están prohibidos. Australia, Argentina, Canadá (Ontario), Nueva Zelanda y el Reino Unido, por ejemplo, exigen que las plataformas P2P se adhieran a la legislación sobre inversiones. Como consecuencia, este servicio puede no ofrecerse a todos los prestatarios o prestamistas.

Riesgo de crédito

Las plataformas de préstamos P2P suelen asociarse a riesgos crediticios significativos, porque los prestatarios que solicitan préstamos a través de estas plataformas tienen una mala calificación crediticia, lo que les impide obtener préstamos bancarios normales.

Tipos de préstamos P2P

Hay muchos tipos diferentes de préstamos a los que puedes acceder a través de la financiación P2P. Algunas de ellas son:

Préstamos personales

Los préstamos personales son el tipo de préstamo más frecuente que ofrecen los sitios web de préstamos entre particulares. Una de las principales razones es la flexibilidad. Los bancos tradicionales imponen más limitaciones a los fondos del préstamo que los prestamistas P2P. Otra consideración es la calidad crediticia. Mientras que los bancos tienden a prestar sólo a personas con una puntuación crediticia muy alta, las redes entre iguales son más propensas a prestar a personas con una puntuación crediticia más baja.

Si tienes un buen historial crediticio, normalmente puedes pedir prestados importes de hasta 35.000 $ en un préstamo sin garantía con una duración de dos a cinco años. Los tipos de interés son a partir de un dígito, muy inferiores a los de las tarjetas de crédito.

Préstamos para coches

En las redes de préstamos entre iguales, los préstamos para automóviles son una categoría de préstamo no autorizada. Aunque puedes pedir dinero prestado para comprar o refinanciar un coche, el préstamo puede no ser un préstamo para coches. Puedes pedir prestados hasta 35.000 $ para financiación personal, por ejemplo, que puedes utilizar para comprar o refinanciar un coche.

Aunque los tipos de interés de los préstamos para automóviles (o, más concretamente, de los préstamos personales) pueden ser superiores a los que ofrecen los bancos, los sitios web de préstamos entre particulares tienen una ventaja que no tienen los préstamos bancarios para automóviles: los préstamos no están garantizados por el vehículo.

Préstamos para empresas

Los prestamistas entre iguales están llenando rápidamente el vacío existente en el mercado de préstamos a empresas. Eso también es positivo. Cientos de bancos anuncian que ofrecen préstamos a empresas, pero suelen tener unos criterios de préstamo estrictos, exigen cantidades inconcebibles de documentación y no conceden ni de lejos tantos préstamos como afirman.

Los préstamos para empresas concedidos por prestamistas entre iguales pueden tener las mismas ventajas que otras formas de préstamos. Tipos de interés bajos, un proceso de solicitud sencillo, tiempos de respuesta rápidos y más flexibilidad crediticia forman parte de este paquete. Con frecuencia, los servicios de préstamos entre iguales pueden ofrecer préstamos a empresas que no están disponibles en los bancos tradicionales, incluso si tienes una puntuación FICO mínima.

Hipotecas

Prestar dinero para comprar una casa siempre ha sido un negocio difícil. Los préstamos hipotecarios son ferozmente competitivos, y las empresas P2P aún no están a la altura en cuanto a costes y condiciones de los préstamos. Sin embargo, como el P2P es un negocio relativamente joven, todo está en evolución, y si los préstamos hipotecarios progresan del mismo modo que otros tipos de préstamos y créditos en línea, ¡se avecinan cosas buenas!

Préstamos para estudiantes

Los prestamistas entre iguales son posiblemente más esenciales que cualquier otro tipo de préstamo cuando se trata de refinanciar la deuda estudiantil. Aunque hay cientos de fuentes de préstamos estudiantiles, incluidos los bancos y el gobierno federal, encontrar prestamistas que refinancien préstamos estudiantiles es difícil. El número de prestamistas que lo hacen puede contarse probablemente con las dos manos. Con el crecimiento exponencial de los préstamos estudiantiles en los últimos años, los préstamos entre iguales sólo deberían crecer en los próximos años.

Préstamos para morosos

Afirmar que los préstamos entre iguales se han extendido a los préstamos de alto riesgo es sin duda una exageración. Sin embargo, el mercado competitivo está avanzando gradualmente en la concesión de préstamos a consumidores con un crédito aceptable o malo, según determinan los bancos. Incluso con los elevados intereses, las personas en esa situación pueden ser incapaces de obtener crédito de ninguna otra fuente.

Préstamos médicos

La financiación médica, al igual que la refinanciación de la deuda estudiantil, es cada vez más importante. La demanda de círculos de financiación médica está creciendo a medida que aumentan las franquicias y los copagos, y las pólizas de seguro médico estándar prohíben determinados tratamientos y operaciones. La financiación médica es accesible en los sitios web entre iguales en general para cubrir la creciente lista de gastos que no cubre el seguro médico.

¿Cuáles son las mejores plataformas de préstamos P2P que se pueden utilizar?

Ahora llegamos al meollo del artículo. En esta sección, echaremos un vistazo a los mejores sitios de préstamos entre iguales a los que puedes acceder. Te daremos toda la información relevante que te ayudará a decidir cuál es la mejor opción de préstamo entre iguales para ti. Así que, sin más preámbulos, ¡allá vamos!

Prosperar

Prosper ofreció el primer prestamista entre particulares del mercado. Se creó en 2005 como la primera plataforma de préstamos entre particulares de Estados Unidos. Según su sitio web, han facilitado más de 18.000 millones de dólares en operaciones de préstamo.

Puedes adquirir préstamos personales de hasta 40.000 $ con un tipo fijo y un plazo fijo de tres o cinco años si eres prestatario. Durante la vida del préstamo, tu cuota mensual es fija. No hay penalizaciones por pago anticipado, así que no serás penalizado si lo cancelas antes de tiempo. Puedes ver inmediatamente cuál será tu tipo de interés, y una vez autorizado, los fondos se ingresarán inmediatamente en tu cuenta bancaria.

Pago

Payoff es única entre las empresas de esta lista porque no es ni una plataforma de préstamos entre iguales ni un banco. Payoff es una empresa de "bienestar financiero" que trabaja con otros prestamistas para proporcionar a los clientes un préstamo que les ayude a saldar sus deudas de tarjetas de crédito.

Payoff utiliza una sencilla interfaz de smartphone para que el cliente elija qué tarjetas de crédito desea amortizar y combinarlas en un único préstamo, en lugar de tener que estar pendiente de muchos pagos de tarjetas de crédito cada mes. De esta forma, sólo tendrás que hacer un pago en lugar de 36 pagos mensuales (a un tipo de interés bajo).

LendingClub

LendingClub es comparable a Prosper, salvo que se lanzó dos años más tarde, en 2007. Han ayudado a más de tres millones de consumidores a obtener más de 60.000 millones de dólares en financiación. LendingClub ofrece cuatro tipos distintos de soluciones a los prestatarios:

- Préstamos personales. Estos préstamos se conceden a particulares. Puedes adquirir un préstamo personal de hasta 40.000 $ para pagar tarjetas de crédito, consolidar deudas, mejorar tu propiedad o cubrir grandes gastos como una boda o un coche.

- Préstamos para pequeñas empresas. Se puede obtener un préstamo empresarial de hasta 300.000 $ con un plazo fijo de 1 a 5 años y sin penalización por pago anticipado. Para ser elegible, debes llevar al menos 12 meses en el negocio, tener unas ventas anuales de al menos 50.000 $, tener un crédito comercial aceptable y poseer al menos el 20% de la empresa.

- La refinanciación de automóviles es un servicio que te permite refinanciar tu vehículo. Puedes optar a un préstamo de refinanciación de automóvil si tu coche tiene menos de diez años, menos de 120.000 kilómetros y se utiliza para fines personales. Debes tener una deuda de entre 5.000 y 55.000 dólares de un préstamo que se originó hace al menos un mes y al que le quedan al menos dos años.

- Las soluciones centradas en el paciente, como LendingClub, se asocian con médicos de todo el país para ayudarte a pagar las facturas médicas y dentales que no puedas pagar en su totalidad.

Peerform

Peerform fue creada en 2010 por un grupo de ejecutivos de Wall Street con experiencia tanto en finanzas como en tecnología, lo que la convertía en la combinación ideal para lanzar un sitio web de préstamos entre iguales. Según su sitio web, tenían dos objetivos principales, que siguen teniendo hoy:

La primera era ofrecer a los consumidores una experiencia favorable al solicitar préstamos personales mediante un proceso sencillo, rápido y justo. El segundo objetivo era proporcionar una selección bien estudiada de oportunidades de inversión con potencial de rentabilidad positiva ajustada al riesgo.

Upstart

Upstart es una plataforma puntera de préstamos entre iguales desarrollada por tres antiguos trabajadores de Google. Han creado un software intuitivo para bancos e instituciones financieras, además de ser una plataforma de préstamos P2P.

Lo que diferencia a Upstart es su forma de evaluar el riesgo. Mientras que la mayoría de los acreedores se fijan en la puntuación FICO del prestatario, Upstart ha desarrollado un sistema que evalúa una amplia gama de riesgos del prestatario utilizando IA/ML (inteligencia artificial/aprendizaje automático). Como resultado, las tasas de pérdidas de la empresa son mucho más bajas que las de sus competidores.

StreetShares

StreetShares es una plataforma de préstamos entre iguales que difiere de las demás mencionadas. Para empezar, los préstamos entre prestatarios están orientados a propietarios de pequeñas empresas y empresarios en general. Hay tres tipos de préstamos a tu disposición como prestatario para ayudar al crecimiento de tu pequeña empresa:

- El Préstamo a Plazo es un tipo de préstamo que puedes adquirir entre 2.000 y 100.000 dólares, con periodos que van de tres meses a tres años. No hay penalizaciones por pago anticipado, y el dinero se deposita rápidamente tras la aprobación.

- La Línea de Crédito Patriot Express te ofrece más opciones. Con vencimientos que van de tres meses a tres años, puedes pedir prestados entre 5.000 y 100.000 dólares. Puedes disponer de los fondos cuando los necesites porque es una línea de crédito, y sólo pagarás intereses por el dinero que utilices.

- La financiación por contrato se basa en tu potencial de ingresos futuros, no en tu patrimonio neto actual, y requiere un poco más de documentación para ser aceptada. No hay importe máximo de préstamo, existe una opción de Préstamo/Línea de Movilización y no hay penalizaciones por pago anticipado.

Debes ser residente en Estados Unidos, llevar al menos un año en la empresa, tener unos ingresos mínimos (StreetShares no especifica cuáles son) y tener un avalista empresarial con un crédito "aceptable" para poder optar a cualquiera de estos préstamos.

Kiva

Si deseas marcar la diferencia en el mundo, Kiva te ofrece una experiencia única en préstamos entre iguales. Kiva es una corporación sin ánimo de lucro ubicada en San Francisco que ayuda a personas de todo el mundo a financiar sus negocios con una inversión mínima y sin intereses. Se fundaron en 2005 con el objetivo de "conectar a las personas mediante préstamos para reducir la pobreza".

Si necesitas dinero para ampliar tu negocio, puedes pedir prestado un importe mínimo de préstamo o hasta 10.000 $ sin pagar intereses. Así es; no hay intereses. La mejor solución es pedir a amigos y familiares que te presten tras rellenar una solicitud y ser precalificado.

Reflexiones finales

¡Esa era nuestra lista de los siete mejores sitios de préstamos P2P que puedes encontrar! Tal y como va el mundo, merece la pena estar bien informado. El mundo de las finanzas está siempre en constante cambio, lo que significa que siempre hay muchas opciones para conseguir el dinero para lo que quieres. Mientras mantengas la mente abierta y estés dispuesto a investigar, surgirán nuevas opciones.

Sin embargo, estás tratando con dinero, así que actúa siempre con cautela. Debes saber en qué te estás metiendo antes de dar el paso. Y ahora que conoces las mejores plataformas P2P, puedes decidir cuál se adapta mejor a tus necesidades y partir de ahí. Buena suerte.