Aktie

Seit der Finanzkrise von 2008 hat die Popularität von Peer-to-Peer-Krediten sprunghaft zugenommen, und das nicht nur aus Zufall. Das war ungefähr zu der Zeit, als die Banken beschlossen, niemandem mehr Kredite zu geben. Das Urteil öffnete die Tür für den freien Markt, um eine neue Möglichkeit zu schaffen, Geld zu leihen. Damals nahm das Phänomen der Peer-to-Peer-Kredite (P2P) richtig Fahrt auf.

Die rasche Expansion der P2P-Kredite ist auf eine Reihe von Faktoren zurückzuführen. Ist es andererseits eine praktikable Kreditoption für Sie? Und selbst wenn ja, wissen Sie genug über P2P-Kredite, um das Beste daraus zu machen? Wenn Sie etwas über die Branche wissen möchten und sich einen Überblick verschaffen wollen, dann ist dieser Artikel genau das Richtige für Sie. Wir erklären Ihnen alles, was Sie wissen müssen, angefangen bei den Grundlagen.

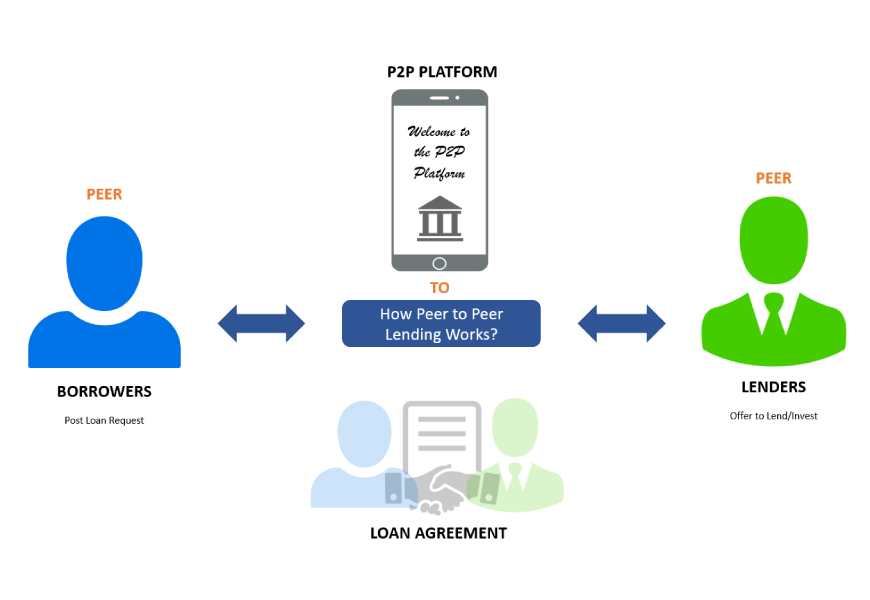

Was ist P2P-Kreditvergabe?

Die Peer-to-Peer-Kreditvergabe wird als Nicht-Bankenfinanzierung bezeichnet. Mit anderen Worten, es handelt sich um einen Mechanismus zur Kreditvergabe und -aufnahme, der nicht von traditionellen Banken abhängig ist. Damit unterscheidet es sich deutlich vom herkömmlichen Bankgeschäft.

Peer-to-Peer-Kredite werden meist über das Internet vergeben. Kreditnehmer kommen zu P2P-Kreditvergabewebseiten auf der Suche nach Krediten - und besseren Konditionen, als sie von ihrer Hausbank bekommen können - während Investoren kommen, um Geld zu weitaus höheren Zinsen zu geben, als sie von einer Bank bekommen können.

Oberflächlich betrachtet scheinen höhere Zinsen für Peer-to-Peer-Kreditinvestoren zu höheren Kreditzinsen für Kreditnehmer zu führen, aber das ist nicht immer der Fall. Ein P2P-Kreditunternehmen bringt Kreditnehmer und Anleger auf denselben Websites zusammen. Es ist eine Vereinbarung, die den Bankier ausschließt.

Die Sache ist die: Eine Bank zu besitzen und zu betreiben ist kostspielig. Es muss eine physische Filiale geben, die gepflegt werden muss. Es ist auch notwendig, Mitarbeiter einzustellen, was mehrere Gehälter und Sozialleistungen erfordert. Hinzu kommen die Kosten für die Beschaffung und Pflege von fortschrittlichen Sicherheitsmaßnahmen sowie von internen Computersystemen und Software.

Wenn Sie die Kosten für eine einzige Bankfiliale mit der Anzahl der Filialen multiplizieren, können Sie leicht nachvollziehen, wie Sie 15 % für einen Kredit bei einer Bank ausgeben können, bei der Sie weniger als 1 % auf eingezahlte Gelder verdienen werden. Es ist weit davon entfernt, ein demokratisches oder gerechtes Finanzsystem zu sein.

Banken verfügen über Immobilien, Hunderte oder Tausende von Mitarbeitern und High-Tech-Ausrüstung; P2P-Kredite haben das nicht. Als Ergebnis sehen Sie ein Geschäft mit einem Kreditzins von zehn Prozent und einer Rendite von acht Prozent auf Ihr Anlagekapital.

Wie funktioniert die P2P-Kreditvergabe?

Sie können bereits mit einem relativ kleinen Betrag investieren. Der Anbieter teilt die Investition in mehrere kleinere Stücke auf, die dann in eine Warteschlange gestellt werden, um an Personen verliehen zu werden, die einen Privatkredit benötigen.

Die Kreditnehmer leisten eine monatliche Zahlung, die das Kapital (den geliehenen Betrag) und die Zinsen umfasst und automatisch dem Lending Works-Konto des Anlegers gutgeschrieben wird. Je nach ihren Anlagezielen können sie wählen, ob sie die Rückzahlungen reinvestieren, so dass ihre Zinsen verzinst werden, oder ob sie durch automatische Auszahlungen auf ihr Bankkonto ein zusätzliches Einkommen erzielen.

Am besten kann man sich das vorstellen, wenn man P2P-Websites als Moderatoren und nicht als eigentliche Kreditgeber betrachtet.

Vorteile von P2P-Krediten

Lassen Sie uns im Rahmen unseres tiefen Einblicks in die P2P-Kreditvergabe zunächst einen Blick auf die Dinge werfen, die sie vorteilhaft machen.

Schnellere Transaktionen

P2P-Plattformen sind vollständig online, was bedeutet, dass das Antragsverfahren viel schneller und bequemer ist, wenn es darum geht, Geld zu erhalten. Meistens haben P2P-Plattformen eine Warteliste von Anlegern, die bereit sind, Kredite an die richtigen Kreditnehmer zu vergeben. Das bedeutet, dass die Zeit, die Kreditnehmer benötigen, um ihr Geld zu erhalten, recht kurz sein kann - manchmal sogar nur ein paar Stunden.

Niedrigere Preise

Aufgrund des verstärkten Wettbewerbs unter den Kreditgebern und der niedrigeren Bearbeitungsgebühren haben P2P-Kredite in der Regel niedrigere Zinssätze. Außerdem senden die Anleger über diese Plattformen Geld direkt an die Kreditnehmer. Ein Vermittler ist nicht erforderlich. Infolgedessen profitieren beide Parteien von günstigeren Zinssätzen.

Höhere Renditen

Im Vergleich zu anderen Anlageformen bietet P2P Anlegern höhere Renditen. Das Fehlen eines Zwischenhändlers trägt zu höheren Renditen bei. Die durchschnittliche jährliche Rendite liegt bei 7%-11%.

Nachteile von P2P-Krediten

Nichts unter der Sonne ist nur positiv. Hier sind einige der Fallstricke, die mit P2P-Krediten verbunden sind.

Anmeldegebühren

Eine Kreditvermittlungsgebühr muss immer dann gezahlt werden, wenn ein Kreditnehmer einen Kredit bei einer Bank oder einem anderen traditionellen Kreditgeber beantragt. Anstatt Gebühren für die Kreditvergabe zu erheben, verdienen P2P-Kredite Geld, indem sie Kreditgeber und Kreditnehmer miteinander verbinden. Diese Servicegebühr ist vollständig abhängig von der Höhe des geliehenen Geldes, der Dauer des Kredits und der Kreditwürdigkeit des Kreditnehmers.

Eingeschränkte Legalität

An einigen Orten ist die Peer-to-Peer-Kreditvergabe verboten. Australien, Argentinien, Kanada (Ontario), Neuseeland und das Vereinigte Königreich zum Beispiel verlangen von P2P-Plattformen, dass sie sich an die Investitionsgesetze halten. Daher wird dieser Service möglicherweise nicht allen Kreditnehmern oder Kreditgebern angeboten.

Kreditrisiko

P2P-Kreditplattformen sind oft mit erheblichen Kreditrisiken verbunden, da die Kreditnehmer, die sich über diese Plattformen bewerben, eine schlechte Bonität haben, was sie daran hindert, einen regulären Bankkredit zu erhalten.

Arten von P2P-Darlehen

Es gibt viele verschiedene Arten von Darlehen, die Sie über P2P-Finanzierungen erhalten können. Einige davon sind:

Privatdarlehen

Privatkredite sind die häufigste Art von Krediten, die von Peer-to-Peer-Kreditportalen angeboten werden. Einer der Hauptgründe dafür ist die Flexibilität. Traditionelle Banken schränken die Kreditvergabe stärker ein als P2P-Kreditgeber. Eine weitere Überlegung ist die Kreditqualität. Während Banken dazu neigen, Kredite nur an Personen mit einer sehr hohen Kreditwürdigkeit zu vergeben, vergeben Peer-to-Peer-Netzwerke eher Kredite an Personen mit einer niedrigeren Kreditwürdigkeit.

Wenn Sie über eine gute Kreditgeschichte verfügen, können Sie in der Regel einen Kredit von bis zu 35.000 $ für ein unbesichertes Darlehen mit einer Laufzeit von zwei bis fünf Jahren aufnehmen. Die Zinssätze beginnen im mittleren einstelligen Bereich und liegen damit weit unter den Zinssätzen für Kreditkarten.

Auto-Darlehen

In Peer-to-Peer-Kreditnetzwerken sind Autokredite eine nicht zugelassene Kreditkategorie. Sie können sich zwar Geld leihen, um ein Auto zu kaufen oder zu refinanzieren, aber der Kredit muss kein Autokredit sein. Sie können zum Beispiel bis zu 35.000 $ für persönliche Finanzierungen leihen, die Sie für den Kauf oder die Refinanzierung eines Autos verwenden können.

Obwohl die Zinssätze für Autokredite (oder, genauer gesagt, für Privatkredite) höher sein können als die von Banken angebotenen, haben Peer-to-Peer-Websites einen Vorteil, den Autokredite von Banken nicht haben: Die Kredite sind nicht durch das Fahrzeug gesichert.

Business-Darlehen

Peer-to-Peer-Kreditgeber füllen schnell die Lücke auf dem Markt für Unternehmenskredite. Das ist auch eine positive Sache. Hunderte von Banken werben damit, dass sie Firmenkredite anbieten, aber sie haben in der Regel strenge Kreditvergabekriterien, verlangen unvorstellbare Mengen an Unterlagen und vergeben nicht annähernd so viele Kredite, wie sie behaupten.

Geschäftskredite, die von Peer-to-Peer-Kreditgebern angeboten werden, können die gleichen Vorteile haben wie andere Formen von Krediten. Niedrige Zinssätze, ein unkompliziertes Antragsverfahren, schnelle Reaktionszeiten und mehr Flexibilität bei der Kreditvergabe - all das ist Teil dieses Pakets. Peer-to-Peer-Kreditvermittlungsdienste sind häufig in der Lage, Geschäftskredite zu gewähren, die von traditionellen Banken nicht erhältlich sind, selbst wenn Sie einen Mindest-FICO-Score haben.

Hypotheken

Geld für ein Haus zu leihen war schon immer ein schwieriges Geschäft. Die Hypothekarkreditvergabe ist hart umkämpft, und die Peer-to-Peer-Unternehmen sind in Bezug auf Kosten und Kreditbedingungen noch nicht ganz so weit. Da es sich bei P2P jedoch um ein relativ junges Geschäft handelt, ist alles im Fluss, und wenn sich die Hypothekarkreditvergabe genauso entwickelt wie andere Arten der Online-Kreditvergabe und -darlehen, sind gute Dinge auf dem Weg!

Studentendarlehen

Peer-to-Peer-Kreditgeber sind möglicherweise wichtiger als jede andere Kreditart, wenn es um die Refinanzierung von Studentenschulden geht. Es gibt zwar Hunderte von Quellen für Studentenkredite, darunter Banken und die Bundesregierung, aber es ist schwierig, Kreditgeber zu finden, die Studentenkredite refinanzieren. Die Zahl der Kreditgeber, die dies tun, lässt sich wahrscheinlich an zwei Händen abzählen. Angesichts des exponentiellen Wachstums von Studentenkrediten in den letzten Jahren dürfte die Peer-to-Peer-Kreditvergabe in den kommenden Jahren nur noch wachsen.

Darlehen für uneinbringliche Forderungen

Die Behauptung, dass sich die Peer-to-Peer-Kreditvergabe auf Subprime-Kredite ausgeweitet hat, ist definitiv eine Übertreibung. Der Wettbewerbsmarkt macht jedoch allmählich Fortschritte bei der Bereitstellung von Krediten für Verbraucher mit mittelmäßiger oder schlechter Bonität, wie sie von den Banken festgelegt werden. Selbst bei den hohen Zinsen können Menschen in dieser Situation keinen anderen Kredit erhalten.

Medizinische Darlehen

Die Finanzierung von medizinischen Leistungen gewinnt ebenso wie die Refinanzierung von Studentenschulden zunehmend an Bedeutung. Die Nachfrage nach medizinischen Finanzierungskreisen nimmt zu, da Selbstbehalte und Zuzahlungen steigen und die Standard-Krankenversicherungspolicen bestimmte Behandlungen und Operationen verbieten. Auf Peer-to-Peer-Websites sind medizinische Finanzierungen allgemein zugänglich, um die wachsende Liste von Ausgaben zu decken, die von der Krankenversicherung nicht abgedeckt werden.

Welches sind die besten P2P-Kreditplattformen, die Sie nutzen sollten?

Jetzt kommen wir zum eigentlichen Kern des Artikels. In diesem Abschnitt werfen wir einen Blick auf die besten Peer-Lending-Websites, die Sie nutzen können. Wir geben Ihnen alle relevanten Informationen, die Ihnen bei der Entscheidung helfen, welches die beste Peer-Lending-Option für Sie ist! Also, ohne weitere Umschweife, los geht’s!

Prosper

Prosper war der erste Peer-to-Peer-Kreditgeber auf dem Markt. Sie wurde 2005 als erste Peer-to-Peer-Kreditplattform in den Vereinigten Staaten gegründet. Laut ihrer Website haben sie über $18 Milliarden an Kredittransaktionen vermittelt.

Sie können Privatkredite von bis zu 40.000 $ mit einem festen Zinssatz und einer festen Laufzeit von drei oder fünf Jahren erhalten, wenn Sie Kreditnehmer sind. Während der Laufzeit des Kredits ist Ihre monatliche Zahlung fest. Es gibt keine Vorfälligkeitsentschädigung, Sie werden also nicht bestraft, wenn Sie den Kredit vorzeitig zurückzahlen. Sie können sofort sehen, wie hoch Ihre Rate sein wird, und sobald die Genehmigung erteilt ist, wird das Geld sofort auf Ihr Bankkonto überwiesen.

Auszahlung

Payoff ist einzigartig unter den Unternehmen auf dieser Liste, da es weder eine Peer-to-Peer-Kreditplattform noch eine Bank ist. Payoff ist ein "Financial Wellness"-Unternehmen, das mit anderen Kreditgebern zusammenarbeitet, um Kunden einen Kredit zu gewähren, der ihnen hilft, ihre Kreditkartenschulden zu tilgen.

Payoff verwendet ein einfaches Smartphone-Interface, damit ein Kunde auswählen kann, welche Kreditkarten er abbezahlen möchte, und diese zu einem einzigen Kredit zusammenfassen kann, anstatt jeden Monat den Überblick über viele Kreditkartenzahlungen behalten zu müssen. Auf diese Weise müssen Sie nur eine Zahlung statt 36 monatlicher Raten leisten (bei einer niedrigen Rate).

LendingClub

LendingClub ist mit Prosper vergleichbar, nur dass es zwei Jahre später, im Jahr 2007, an den Start ging. Sie haben mehr als drei Millionen Verbrauchern bei der Beschaffung von Finanzierungen im Wert von über 60 Milliarden Dollar geholfen. LendingClub bietet Kreditnehmern vier verschiedene Arten von Lösungen an:

- Persönliche Darlehen. Diese Darlehen werden an Privatpersonen vergeben. Sie können einen Privatkredit von bis zu 40.000 $ aufnehmen, um Kreditkarten abzubezahlen, Schulden zu konsolidieren, Ihre Immobilie zu verbessern oder große Ausgaben wie eine Hochzeit oder ein Auto zu decken.

- Darlehen für kleine Unternehmen. Sie können einen Geschäftskredit von bis zu 300.000 $ mit einer festen Laufzeit von 1 bis 5 Jahren und ohne Vorfälligkeitsentschädigung erhalten. Um teilnahmeberechtigt zu sein, müssen Sie seit mindestens 12 Monaten im Geschäft sein, einen Jahresumsatz von mindestens $50.000 erzielen, über einen akzeptablen Geschäftskredit verfügen und mindestens 20% des Unternehmens besitzen.

- Die Autorefinanzierung ist ein Service, mit dem Sie Ihr Fahrzeug refinanzieren können. Sie können für einen Autorefinanzierungskredit in Frage kommen, wenn Ihr Auto weniger als zehn Jahre alt ist, weniger als 120.000 Meilen zurückgelegt hat und für persönliche Zwecke genutzt wird. Sie müssen zwischen $5.000 und $55.000 für ein Darlehen schulden, das vor mindestens einem Monat aufgenommen wurde und noch mindestens zwei Jahre läuft.

- Patientenzentrierte Lösungen wie LendingClub arbeiten mit Ärzten im ganzen Land zusammen, um Ihnen bei der Bezahlung von Arzt- und Zahnarztrechnungen zu helfen, die Sie nicht vollständig bezahlen können.

Peerform

Peerform wurde 2010 von einer Gruppe von Wall Street-Führungskräften gegründet, die sowohl über Erfahrungen im Finanzwesen als auch in der Technologie verfügen und somit die ideale Kombination für den Start einer Peer-Lending-Website darstellen. Laut ihrer Website hatten sie zwei Hauptziele, die sie auch heute noch verfolgen:

Das erste Ziel war es, den Verbrauchern durch ein einfaches, schnelles und faires Verfahren eine günstige Erfahrung bei der Beantragung von Privatkrediten zu ermöglichen. Das zweite Ziel war es, eine gut geprüfte Auswahl an Anlagemöglichkeiten mit dem Potenzial für positive risikobereinigte Renditen zu bieten.

Emporkömmling

Upstart ist eine hochmoderne Peer-to-Peer-Kreditplattform, die von drei ehemaligen Google-Mitarbeitern entwickelt wurde. Sie haben eine intuitive Software für Banken und Finanzinstitute entwickelt und sind darüber hinaus eine P2P-Kreditplattform.

Was Upstart auszeichnet, ist die Art und Weise, wie sie das Risiko bewerten. Während die meisten Kreditgeber den FICO-Score eines Kreditnehmers heranziehen, hat Upstart ein System entwickelt, das mit Hilfe von KI/ML (künstliche Intelligenz/Maschinenlernen) eine breite Palette von Risiken des Kreditnehmers bewertet. Infolgedessen sind die Verlustraten des Unternehmens viel niedriger als die seiner Konkurrenten.

StreetShares

StreetShares ist eine Peer-to-Peer-Kreditplattform, die sich von den anderen genannten unterscheidet. Zunächst einmal richten sich die Kredite an Kleinunternehmer und Unternehmer im Allgemeinen. Es gibt drei Arten von Krediten, die Ihnen als Kreditnehmer zur Verfügung stehen, um Ihr kleines Unternehmen wachsen zu lassen:

- Ein Terminkredit ist eine Art von Darlehen, das Sie zwischen $2.000 und $100.000 mit Laufzeiten zwischen drei Monaten und drei Jahren aufnehmen können. Es gibt keine Vorfälligkeitsentschädigungen, und das Geld wird nach der Genehmigung umgehend eingezahlt.

- Patriot Express Credit Line bietet Ihnen mehr Möglichkeiten. Mit Laufzeiten zwischen drei Monaten und drei Jahren können Sie sich zwischen $5.000 und $100.000 leihen. Sie können das Geld nach Bedarf abrufen, da es sich um eine Kreditlinie handelt, und Sie zahlen nur Zinsen für das Geld, das Sie verwenden.

- Die Vertragsfinanzierung basiert auf Ihrem zukünftigen Einkommenspotenzial, nicht auf Ihrem aktuellen Nettovermögen, und erfordert ein wenig mehr Unterlagen, um akzeptiert zu werden. Es gibt keinen maximalen Darlehensbetrag, es gibt eine Option Mobilisierungsdarlehen/Linie und es gibt keine Vorfälligkeitsentschädigungen.

Sie müssen in den USA ansässig sein, seit mindestens einem Jahr im Unternehmen sein, einen Mindestumsatz haben (StreetShares gibt nicht an, wie hoch dieser ist) und einen Bürgen mit "akzeptabler" Bonität haben, um sich für eines dieser Darlehen zu qualifizieren.

Kiva

Wenn Sie etwas in der Welt bewegen wollen, bietet Kiva eine einzigartige Erfahrung mit Peer-Darlehen. Kiva ist eine gemeinnützige Gesellschaft mit Sitz in San Francisco, die Menschen auf der ganzen Welt dabei hilft, ihre Geschäfte mit minimalen Investitionen und ohne Zinsen zu finanzieren. Sie wurden 2005 mit dem Ziel gegründet, "Menschen über Kredite zu verbinden, um die Armut zu verringern".

Wenn Sie Geld benötigen, um Ihr Unternehmen zu erweitern, können Sie einen Mindestkreditbetrag oder bis zu 10.000 $ aufnehmen, ohne Zinsen zu zahlen. Das ist richtig; es gibt keine. Die beste Lösung ist es, Freunde und Verwandte zu bitten, Ihnen einen Kredit zu gewähren, nachdem Sie einen Antrag ausgefüllt haben und vorqualifiziert sind.

Letzte Überlegungen

Das war unsere Liste der sieben besten P2P-Kreditportale, die Sie finden können! Bei der Entwicklung, die die Welt nimmt, zahlt es sich aus, gut informiert zu sein. Die Welt der Finanzen ist immer in Bewegung, d.h. es gibt immer viele Optionen, um das Geld für das zu bekommen, was Sie wollen. Solange Sie offen bleiben und bereit sind, zu recherchieren, werden sich neue Möglichkeiten ergeben.

Aber es geht um Geld, also seien Sie immer vorsichtig. Wissen Sie, worauf Sie sich einlassen, bevor Sie den Sprung wagen. Und jetzt, da Sie die besten P2P-Plattformen kennen, können Sie sich entscheiden, welche Ihren Bedürfnissen am besten entspricht und von dort aus weitermachen. Viel Glück!