поделиться

С момента финансового кризиса 2008 г. популярность однорангового кредитования резко возросла, и это не просто удача. Примерно в это время банки решили, что не будут выдавать кредиты всем подряд. Это решение открыло свободному рынку возможность создать новый способ для людей занимать деньги. Именно тогда феномен однорангового (P2P) кредитования по-настоящему взлетел.

Быстрое распространение P2P-кредитования можно объяснить целым рядом факторов. С другой стороны, является ли оно приемлемым вариантом кредитования для Вас? Даже если это так, достаточно ли Вы знаете о P2P-кредитовании, чтобы извлечь из него максимальную выгоду? Если Вы хотите узнать об этой индустрии и стремитесь освоить ее, то эта статья для Вас. Мы расскажем Вам все, что Вам нужно знать, начиная с самых основ.

Что такое P2P-кредитование?

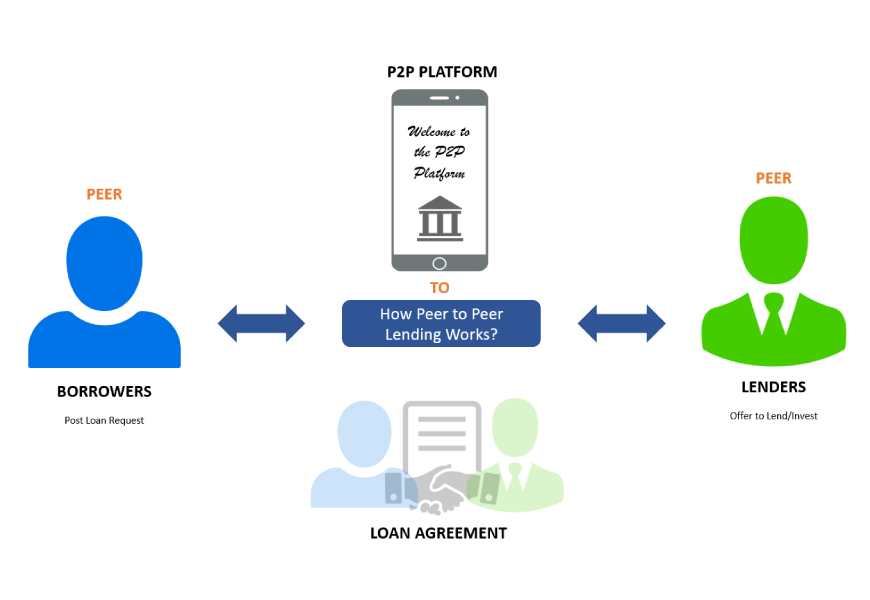

Пиринговое кредитование называют небанковским финансированием. Другими словами, это механизм кредитования и заимствования, который не зависит от традиционных банков. В результате он выглядит совершенно отличным от обычных банковских операций.

Пиринговое кредитование в основном осуществляется через Интернет. Заемщики приходят на сайты P2P-кредитования в поисках займов - и на лучших условиях, чем они могут получить в местном банке, - а инвесторы приходят, чтобы дать деньги по гораздо более высоким ставкам, чем они могут получить в банке.

На первый взгляд кажется, что более высокие ставки для инвесторов, предоставляющих одноранговые кредиты, переходят в более высокие ставки по кредитам для заемщиков, но это не всегда так. Компания P2P-кредитования объединяет заемщиков и инвесторов на одних и тех же сайтах. Это соглашение, которое исключает участие банкира.

Дело вот в чем: владение и управление банком требует больших затрат. Необходимо иметь физическое отделение, которое нуждается в обслуживании. Также необходимо нанимать людей, что требует многочисленных зарплат и пособий для сотрудников. Кроме того, необходимо приобрести и поддерживать современные меры безопасности, а также собственные компьютерные системы и программное обеспечение.

Когда расходы на одно отделение банка умножаются на количество отделений, легко понять, как Вы можете потратить 15% на кредит в банке, где Вы заработаете менее 1% на размещенных средствах. Это далеко не демократическая и не справедливая финансовая система.

У банков есть недвижимость, сотни или тысячи сотрудников и высокотехнологичное оборудование; у P2P-кредитования их нет. В результате Вы увидите сделку с десятипроцентной ставкой кредитования и восьмипроцентным возвратом на Ваш инвестиционный капитал.

Как работает P2P-кредитование?

Люди могут начать инвестировать с довольно небольшой суммы. Провайдер делит инвестиции на несколько небольших частей, которые затем ставятся в очередь на предоставление займа людям, нуждающимся в персональном кредите.

Заемщики вносят ежемесячный платеж, который включает в себя основную сумму (сумму займа) и проценты, и автоматически зачисляется на счет инвестора в Lending Works. В зависимости от своих инвестиционных целей, инвестор может выбрать реинвестирование выплат, чтобы проценты приносили доход, или создание дополнительного дохода путем автоматического вывода средств на свой банковский счет.

Лучший способ представить себе это - рассматривать P2P-сайты как модераторов, а не как реальных кредиторов.

Преимущества P2P-кредитования

В рамках нашего глубокого погружения в тему P2P-кредитования давайте сначала рассмотрим те вещи, которые делают его выгодным.

Более быстрые транзакции

P2P-платформы работают полностью в режиме онлайн, а это значит, что процесс подачи заявки намного быстрее и удобнее, когда речь идет о получении денег. В большинстве случаев на P2P-платформах существует список ожидания инвесторов, готовых предоставить займы подходящим заемщикам, а это значит, что время, необходимое для получения заемщиками своих средств, может быть довольно коротким - иногда всего несколько часов.

Более низкие тарифы

Благодаря возросшей конкуренции среди кредиторов и более низким комиссионным за выдачу займов, P2P-займы обычно имеют более низкие процентные ставки. Более того, инвесторы отправляют деньги заемщикам напрямую через эти платформы. Нет необходимости в посреднике. В результате обе стороны получают выгоду от более выгодных процентных ставок.

Более высокая доходность

По сравнению с другими видами инвестиций, P2P предлагает инвесторам более высокую доходность. Отсутствие посредника способствует более высокой доходности. Средняя годовая доходность составляет 7%-11%.

Недостатки P2P-кредитования

Ничто под солнцем не является полностью положительным. Вот некоторые подводные камни, связанные с P2P-кредитованием.

Прикладные сборы

Комиссия за организацию займа должна быть уплачена каждый раз, когда заемщик обращается за займом в банк или к другому традиционному кредитору. Вместо того чтобы взимать плату за организацию займа, P2P-кредиты зарабатывают деньги, соединяя кредиторов и заемщиков. Эта плата за услуги полностью зависит от суммы займа, срока займа и кредитоспособности заемщика.

Ограниченная легальность

В некоторых местах одноранговое кредитование запрещено. Например, Австралия, Аргентина, Канада (Онтарио), Новая Зеландия и Великобритания требуют, чтобы P2P-платформы придерживались законодательства об инвестировании. В результате эта услуга может быть предложена не всем заемщикам или кредиторам.

Кредитный риск

Платформы P2P-кредитования часто связаны со значительными кредитными рисками, поскольку заемщики, подающие заявки через эти платформы, имеют низкий кредитный рейтинг, что не позволяет им получить обычные банковские кредиты.

Виды P2P-займов

Существует множество различных типов займов, которые Вы можете получить через P2P-финансирование. Вот некоторые из них:

Персональные займы

Персональные займы - самый распространенный вид займов, предлагаемых сайтами однорангового кредитования. Одна из главных причин этого - гибкость. Традиционные банки накладывают больше ограничений на заемные средства, чем P2P-кредиторы. Еще одно соображение - качество кредита. В то время как банки склонны предоставлять займы только людям с очень высоким кредитным рейтингом, одноранговые сети с большей вероятностью предоставят займ людям с более низким кредитным рейтингом.

Если у Вас хорошая кредитная история, Вы обычно можете взять необеспеченный кредит на сумму до $35 000 на срок от двух до пяти лет. Процентные ставки начинаются от середины одной цифры, что намного ниже, чем ставки по кредитным картам.

Автокредиты

В одноранговых кредитных сетях автокредиты являются неразрешенной категорией займов. Хотя Вы можете занять деньги на покупку или рефинансирование автомобиля, кредит может не быть автокредитом. Например, Вы можете занять до $35 000 на личные финансы, которые Вы можете использовать для покупки или рефинансирования автомобиля.

Хотя ставки по автомобильным кредитам (или, если говорить точнее, по персональным кредитам) могут быть выше, чем ставки, предлагаемые банками, у одноранговых сайтов есть одно преимущество, которого нет у банковских автокредитов: кредиты не обеспечены автомобилем.

Кредиты для бизнеса

Пиринговые кредиторы быстро заполняют пробел на рынке кредитов для бизнеса. Это тоже положительный момент. Сотни банков рекламируют, что они предлагают кредиты для компаний, но обычно у них строгие критерии кредитования, они требуют немыслимое количество документов и выдают не так много кредитов, как заявляют.

Кредиты для бизнеса, предоставляемые одноранговыми кредиторами, могут обладать теми же преимуществами, что и другие виды кредитов. Низкие процентные ставки, простой процесс подачи заявки, быстрое реагирование и большая гибкость в кредитовании - все это входит в этот пакет. Службы пирингового кредитования часто способны предоставить бизнес-кредиты, которые не могут быть получены в традиционных банках, даже если у Вас минимальный балл FICO.

Ипотечные кредиты

Займ денег на покупку жилья всегда был непростым делом. Ипотечное кредитование - это жесткая конкуренция, а компании, работающие по принципу "равный-равному", еще не достигли совершенства в плане стоимости и условий кредитования. Однако, поскольку P2P - относительно молодой бизнес, все находится в движении, и если ипотечное кредитование будет развиваться так же, как и другие виды онлайн-кредитования и займов, то все будет хорошо!

Студенческие кредиты

Одноранговые кредиторы, возможно, более важны, чем любой другой тип кредита, когда речь идет о рефинансировании студенческих долгов. Хотя существуют сотни источников студенческих кредитов, включая банки и федеральное правительство, найти кредиторов, которые рефинансируют студенческие кредиты, довольно сложно. Количество кредиторов, которые делают это, можно пересчитать по пальцам двух рук. Учитывая экспоненциальный рост студенческих займов в последние годы, в ближайшие годы одноранговое кредитование должно только расти.

Кредиты от плохих долгов

Утверждать, что одноранговое кредитование распространилось на субстандартные кредиты, - это, безусловно, преувеличение. Однако конкурентный рынок постепенно продвигается вперед, делая кредиты доступными для потребителей со справедливой или плохой кредитоспособностью, как определяют банки. Даже с учетом высоких процентов, люди в такой ситуации могут оказаться не в состоянии получить кредит из любого другого источника.

Кредиты на медицинские нужды

Медицинское финансирование, как и рефинансирование студенческих долгов, становится все более значимым. Спрос на круги медицинского финансирования растет по мере того, как увеличиваются вычеты и доплаты, а стандартные полисы медицинского страхования запрещают некоторые виды лечения и операций. Медицинское финансирование доступно на одноранговых сайтах в целом, чтобы покрыть растущий список расходов, которые не покрывает медицинская страховка.

Какие лучшие платформы для P2P-кредитования Вы можете использовать?

Теперь мы переходим к самой сути статьи. В этом разделе мы рассмотрим лучшие сайты взаимного кредитования, к которым Вы можете обратиться. Мы предоставим Вам всю необходимую информацию, которая поможет Вам решить, какой из вариантов взаимного кредитования лучше всего подходит для Вас! Итак, без лишних слов, приступим!

Проспер

Компания Prosper стала первым на рынке одноранговым кредитором. Компания была основана в 2005 году как первая в Соединенных Штатах платформа однорангового кредитования. Согласно информации на их сайте, они способствовали проведению кредитных операций на сумму более 18 миллиардов долларов.

Вы можете приобрести персональный кредит на сумму до 40 000 долларов США с фиксированной ставкой и сроком погашения в три или пять лет, если Вы являетесь заемщиком. В течение всего срока действия кредита Ваш ежемесячный платеж фиксирован. Штрафы за досрочное погашение отсутствуют, поэтому Вы не будете наказаны, если погасите кредит досрочно. Вы можете сразу же узнать, какой будет Ваша ставка, а после авторизации средства будут немедленно перечислены на Ваш банковский счет.

Оплата

Компания Payoff уникальна среди компаний, представленных в этом списке, тем, что она не является ни одноранговой кредитной платформой, ни банком. Payoff - это компания "финансового благополучия", которая сотрудничает с другими кредиторами, предоставляя клиентам займы, чтобы помочь им погасить долг по кредитной карте.

Payoff использует простой интерфейс смартфона, чтобы позволить клиенту выбрать, какие кредитные карты он хочет погасить, и объединить их в один кредит, вместо того, чтобы следить за многими платежами по кредитным картам каждый месяц. Таким образом, Вам придется делать только один платеж вместо 36 ежемесячных платежей (по низкой ставке).

LendingClub

LendingClub можно сравнить с Prosper, за исключением того, что он появился на два года позже, в 2007 году. Они помогли более чем трем миллионам потребителей получить более 60 миллиардов долларов в виде финансирования. LendingClub предлагает заемщикам четыре различных вида решений:

- Персональные займы. Эти займы предоставляются частным лицам. Вы можете получить персональный кредит на сумму до 40 000 долларов, чтобы погасить кредитные карты, консолидировать долги, улучшить свое имущество или покрыть крупные расходы, например, свадьбу или покупку автомобиля.

- Кредиты для малого бизнеса. Бизнес-кредит на сумму до $300 000 может быть получен на срок от 1 до 5 лет без штрафа за досрочное погашение. Чтобы иметь право на получение кредита, Вы должны вести бизнес не менее 12 месяцев, иметь годовой объем продаж не менее $50 000, обладать приемлемой деловой кредитоспособностью и владеть не менее чем 20% акций компании.

- Авторефинансирование - это услуга, которая позволяет Вам рефинансировать Ваш автомобиль. Вы можете претендовать на получение кредита на рефинансирование, если Вашему автомобилю менее десяти лет, он имеет пробег менее 120 000 миль и используется в личных целях. Ваш долг должен составлять от $5 000 до $55 000 по кредиту, который был выдан не менее месяца назад, и до окончания которого осталось не менее двух лет.

- Такие ориентированные на пациентов решения, как LendingClub, сотрудничают с врачами по всей стране, чтобы помочь Вам оплатить медицинские и стоматологические счета, которые Вы не можете позволить себе оплатить полностью.

Peerform

Компания Peerform была создана в 2010 году группой руководителей с Уолл-стрит, имеющих опыт работы как в сфере финансов, так и в сфере технологий, что делает их идеальным сочетанием для запуска сайта взаимного кредитования. Согласно их сайту, у них было две основные цели, которых они придерживаются и сегодня:

Первая цель заключалась в том, чтобы предоставить потребителям благоприятный опыт при обращении за персональными займами посредством простого, быстрого и справедливого процесса. Вторая цель заключалась в том, чтобы предоставить хорошо проверенный выбор инвестиционных возможностей с потенциалом положительной прибыли с поправкой на риск.

Upstart

Upstart - это передовая платформа однорангового кредитования, разработанная тремя бывшими сотрудниками Google. Они создали интуитивно понятное программное обеспечение для банков и финансовых учреждений в дополнение к платформе P2P-кредитования.

Отличительной чертой Upstart является способ оценки рисков. В то время как большинство кредиторов смотрят на показатель FICO заемщика, компания Upstart разработала систему, которая оценивает широкий спектр рисков заемщика с помощью AI/ML (искусственный интеллект/машинное обучение). В результате уровень потерь у компании гораздо ниже, чем у конкурентов.

StreetShares

StreetShares - это платформа однорангового кредитования, которая отличается от других упомянутых. Начнем с того, что займы для заемщиков ориентированы на владельцев малого бизнеса и бизнесменов в целом. Вам, как заемщику, доступны три вида займов, которые помогут Вашему малому бизнесу развиваться:

- Срочный кредит - это вид кредита, который Вы можете приобрести на сумму от $2 000 до $100 000, на срок от трех месяцев до трех лет. Штрафы за досрочное погашение отсутствуют, а деньги зачисляются на счет сразу же после одобрения.

- Кредитная линия Patriot Express предоставляет Вам больше возможностей. Со сроками погашения от трех месяцев до трех лет Вы можете взять в долг от $5 000 до $100 000. Вы можете использовать средства по мере необходимости, поскольку это кредитная линия, и Вы будете платить проценты только за те деньги, которые используете.

- Контрактное финансирование основано на Вашем будущем потенциале заработка, а не на Вашем текущем чистом капитале, и для его получения требуется немного больше документов. Максимальная сумма займа не устанавливается, есть возможность мобилизационного займа/линии, и нет штрафов за досрочное погашение.

Вы должны быть резидентом США, работать в компании не менее одного года, иметь минимальный доход (StreetShares не уточняет, какой именно) и иметь поручителя с "приемлемым" кредитом, чтобы иметь право на получение любого из этих займов.

Кива

Если Вы хотите изменить мир к лучшему, Kiva предлагает Вам уникальный опыт в области взаимного кредитования. Kiva - это некоммерческая корпорация, расположенная в Сан-Франциско, которая помогает людям по всему миру финансировать свой бизнес с минимальными вложениями и без процентов. Она была основана в 2005 году с целью "объединить людей с помощью займов, чтобы уменьшить бедность".

Если Вам нужны деньги для расширения бизнеса, Вы можете взять минимальную сумму займа или до 10 000 долларов без уплаты процентов. Именно так; их нет. Лучшим решением будет попросить друзей и родственников дать Вам взаймы, заполнив заявку и получив предварительный отбор.

Заключительные мысли

Это был наш список из семи лучших сайтов P2P-кредитования, которые Вы можете найти! С тем, как меняется мир, очень важно быть хорошо информированным. Мир финансов всегда находится в движении, а это значит, что всегда есть множество вариантов получить деньги на то, что Вы хотите. До тех пор, пока Вы сохраняете открытость мышления и готовы проводить исследования, будут появляться новые варианты.

Однако Вы имеете дело с деньгами, поэтому всегда проявляйте осторожность. Знайте, во что Вы ввязываетесь, прежде чем решиться на это. И теперь, когда Вы знаете о лучших P2P-платформах, Вы можете выбрать, какая из них больше всего подходит для Ваших нужд, и двигаться дальше. Удачи!