永久DEXセクターは、2025年後半までに月間取引高で1兆6400億ドルを指揮し、全暗号デリバティブ取引高の26%を占める決定的な存在となった。 193.5億ドルの清算を引き起こした2025年10月のフラッシュ・クラッシュは、実戦的なプラットフォームとなりふり構わぬプラットフォームとを分けた。 この細分化された市場をナビゲートするトレーダーにとって、プラットフォームの選択は、もはや最高レバレッジや最低手数料を追い求めることではなく、インフラ、ユーザー資本、評判をそのままにストレステストを生き残ったプロトコルを見極めることである。

1. Hyperliquid: The Speed King With a Credibility Problem

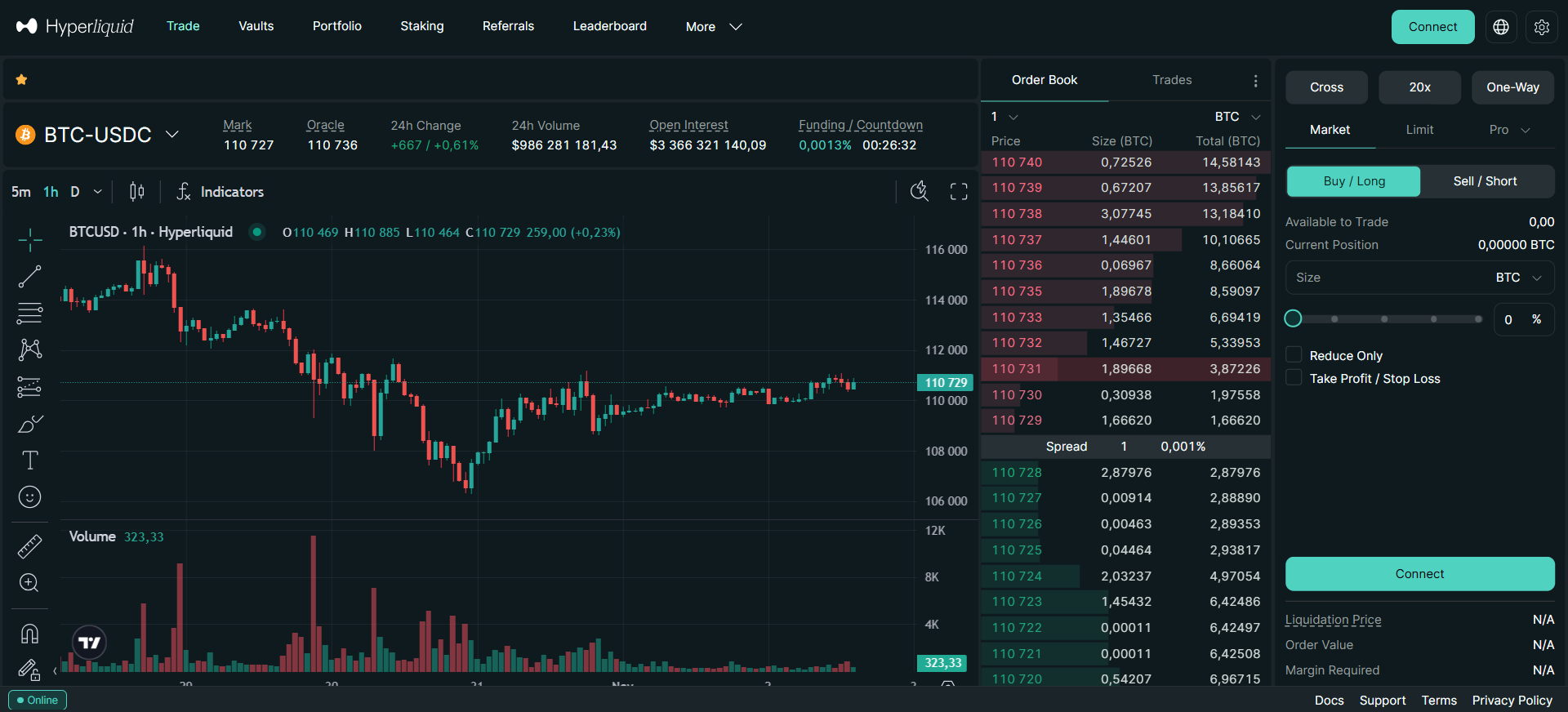

主な指標: 建玉残高91億ドル(市場シェア18.1%)、190以上の市場、0.1-0.2秒の約定

最適:執行スピードを優先する高頻度トレーダーとプロのマーケットメイカー

ユニークな特徴:カスタムL1ブロックチェーン、ガス代ゼロ、VC割り当てなしの31%ジェネシス・エア ドロップ

Hyperliquidは、パーペチュアル・デックスのエコシステムにおいて誰もが認めるテクノロジー・リーダーであり、専用に構築されたレイヤー1で毎秒20,000件の注文を秒以下の精度で処理している。 同プラットフォームの建玉残高91億ドルは、プロのトレーダーが何よりも生のパフォーマンスを重視していることを証明している。 取引手数料の97~99%をHYPEの買い戻しに振り向け、ガス代はゼロを維持するという、このプラットフォームのトークノミクスのマスタークラスは、わずか11人の従業員で年間12億4000万ドルの収益を上げる強力なフライホイールを生み出した。

しかし、10月10日の事故は深刻な脆弱性を露呈した。 Hyperliquidは103.1億ドルの清算を記録し、これはBinanceとBybitの合計よりも多く、1,000以上のウォレットが完全に消滅した。 2024年12月の北朝鮮のセキュリティ事件では、北朝鮮に関連したウォレットがプラットフォーム上で取引され、5億270万ドルの純流出が発生した。 同プラットフォームのコアコードは、DeFiの主張とは裏腹に未監査でクローズドソースのままであり、チームは外部のセキュリティ研究者の協力を拒否している。 トレーダーにとっては、優れた約定スピードは、セキュリティリスクの上昇やブラック・スワン・イベント時のインサイダー取引の懸念とセットになっていることを意味する。

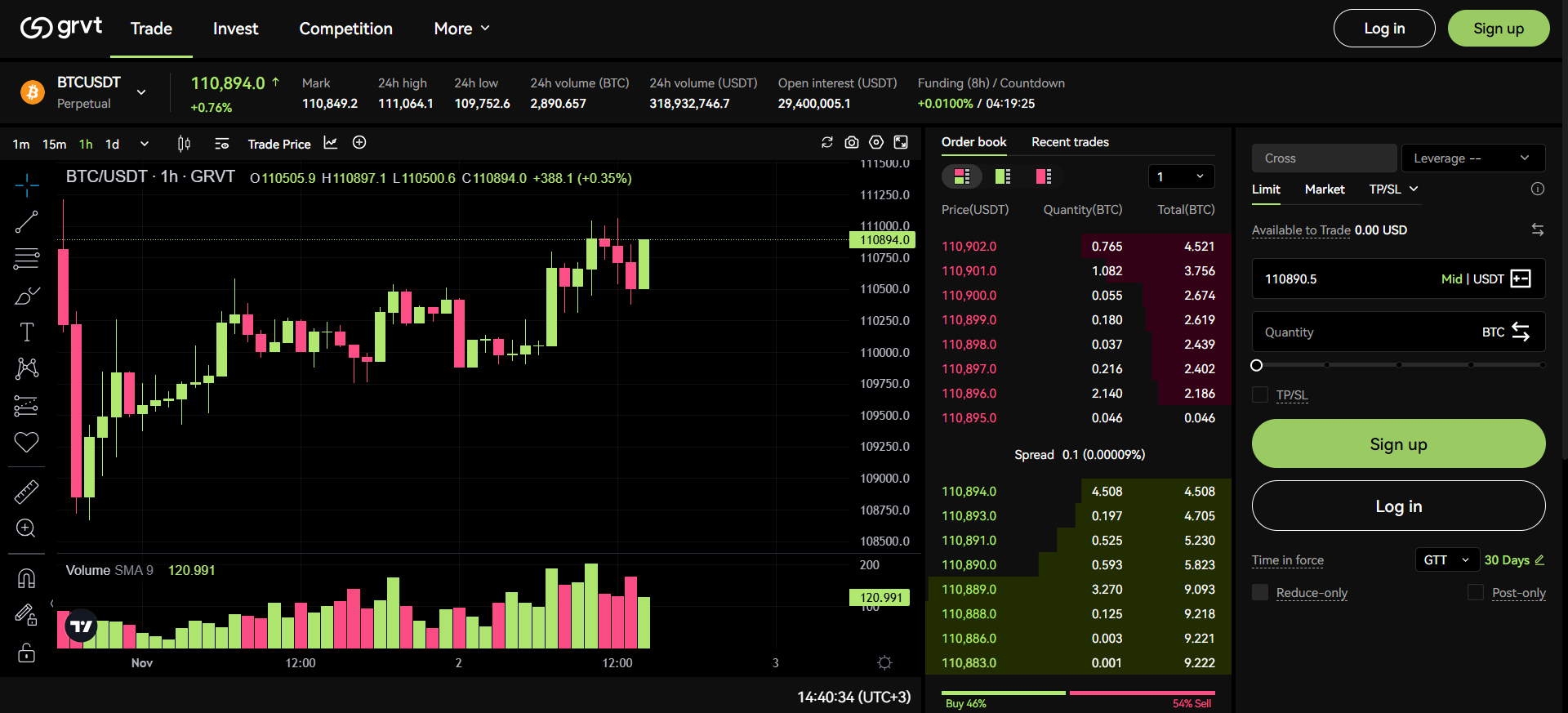

2. GRVT: The Institutional Safe Haven

主な指標: 4390万ドルの建玉、67以上の市場、10月10日の暴落時の稼働率100%

最適:リスク回避を優先する機関投資家およびセキュリティと規制遵守を優先するプロフェッショナル・トレーダー

ユニークな特徴:バミューダ・クラスMライセンス、プライバシー・バイ・デフォルト・アーキテクチャー、ハイブリッド・オーダーブック+RFQモデル

GRVTは2025年のダークホースとして頭角を現し、10月10日のストレステストではパーペチュアル・デックス・セクターで最も印象的なパフォーマンスを示した。 Hyperliquidの壊滅的なクラッシュ・パフォーマンスによって火傷を負った機関投資家トレーダーにとって、GRVTの完璧な約定は、ローンチからわずか数ヶ月後に達成されたものであり、生のスピードよりも信頼性へのパラダイム・シフトを意味する。

プラットフォームの戦略的堀は3つある。 第一に、バミューダ・クラスMのDABAライセンス(ドバイとEUのMiCA申請中)は、1001倍のレバレッジ・プラットフォームが意図的に無視している制度上のコンプライアンス要件に対応し、ライセンスを受けていない競合他社との真の規制上の分離を実現する。 第二に、そのzkSync Validiumアーキテクチャは、デフォルトでプライバシーを提供し、ポジションサイズ、エントリー価格、清算レベルは隠されたままであるため、透明なプラットフォームを悩ませるフロントランニングや清算スナイピングを防ぐことができる。 第三に、ハイブリッド・オーダーブック+RFQモデルは、16のプレコミット・マーケットメイカー(約定総額33億ドル)を通じて、リテールからのアクセス性と機関投資家グレードの保証された流動性を兼ね備えている。 GRVTの資金調達額は3330万ドルで、52人のチーム(50%がエンジニア)は、短期的な取引量よりも長期的なインフラ投資を示唆している。

3. Lighter: The Zero-Knowledge Verifier

主な指標: 16.7億ドルの建玉(市場シェア18.2%)、100以上の市場、リテール向け手数料ゼロ

最適:暗号化された公正さ保証と資本効率の高い執行を優先するトレーダー

独自の特徴:アプリケーション固有のzkSync Validium、検証可能なオーダー・マッチング、リテール手数料ゼロ

Lighter Protocolは、暗号の検証可能性がブランドの知名度よりも重要であるという、物議を醸す賭けによってトップ3の市場シェアを獲得した。 Arbitrum上のアプリケーション固有のzk-Rollupとして構築されたLighterは、公正な執行の数学的証明を提供します。つまり、全ての取引マッチは暗号的に透明であり、集中型マッチングエンジンに特有の「ブラックボックス」操作のリスクを排除します。 この技術革新と、リテール・トレーダー向けの真の手数料0/0が相まって、招待者のみのアクセスと最小限のマーケティング・プレゼンスにもかかわらず、1日の取引高は91億ドルを超えた。

しかし、ライターの軌跡は、デックス部門の持続可能性の危機を明らかにしている。 10月10日の暴落では、トレーダーがポジションを決済できないようなシーケンサーの停止など、プラットフォームの安定性に重大な問題が発生し、推定5000万ドルのユーザー損失が発生した(暴落そのものによる損失2500万ドル、暴落後の停止による損失700万ドル)。 プラットフォームは25万ポイント(暴落前の価格で2000万ドル)の補償を提供したが、これは40%の不足に相当する。 18.2%の市場シェアからの手数料がなければ、マネタイズは将来的な機関投資家向けのプレミアムAPIアクセスと、まだローンチしていないトークンの成功に完全に依存する。 同プラットフォームの容積/IO比は0.19-0.27で、健全な≤5の範囲をはるかに下回っている。これは、有機的な需要ではなく、広範なエアドロップ農法を示しており、TGE後に容積が50-70%減少する可能性があることを示唆している。

4. EdgeX: The TradFi Transplant

主な指標: 8億6300万ドルの建玉(市場シェア12.8%)、170以上の市場、<10msのレイテンシーで毎秒20万件の注文

最適:セルフ・カストディの利点を備えた使い慣れたインフラを求める元機関トレーダー

ユニークな特徴:アンバー・グループのインキュベーション(AUM50億ドル)、モルガン・スタンレー/バークレイズ/ゴールドマン・サックス出身のチーム

EdgeXは、エリートチームの血統、機関投資家の支援、プロ級のインフラを活用し、実験的な機能よりも信頼性を優先するトレーダーを取り込むという、永続的なDEX競争のための「TradFiプレイブック」を象徴しています。 30行以上の銀行と2,000社以上の機関投資家のマーケットメイキングをサポートするAmber GroupによってインキュベートされたEdgeXは、2020年以来1兆2,800億ドルを処理してきたStarkExインフラ上でCEXグレードのパフォーマンス(毎秒20万オーダー、10ms以下のレイテンシ)を提供した。

10月10日のプラットフォームのパフォーマンスは、この保守的なアプローチを実証するものでした:EdgeXは、システム障害や清算カスケードが発生することなく通常の運用を維持し、モバイルアプリの機能もシームレスに続きました。 4層のアーキテクチャ(イーサリアム上の決済、200K TPSのマッチエンジン、70以上のチェーンにまたがるハイブリッド流動性、UIレイヤー)とStork Oracleの50ミリ秒の更新を組み合わせることで、極端なボラティリティの間、単一障害点を防ぐ冗長性を提供する。 しかし、EdgeXの12.8%の市場シェアと8億6,300万ドルのオープンインタレストは、Hyperliquidの優位性に挑戦するには不十分であり、機関投資家セグメントは安定しているものの、リテール向けプラットフォームのようなバイラルな成長の可能性がないことを示唆している。 同プラットフォームはアジア市場、特に韓国に重点を置いているため、地域的な拡大には有利だが、世界的な浸透には限界がある。

5. Drift Protocol: The Solana Survivor

主な指標:オープンインタレスト5億8000万ドル、70以上の市場、年換算収益2900万ドル

最適:資本効率の高い、マルチプロダクトのDeFiハブを求めるソラナ・エコシステム・トレーダー

ユニークな特徴:テラ・ルナとFTXの破綻を乗り越え、スーパー・プロトコル(ペルプス+スポット+レンディング+Vaults)を採用。

ドリフト・プロトコルの最も貴重な財産は技術ではない。3年間の危機的状況を乗り切って得た信頼である。 V1の脆弱性を露呈させたテラ・ルナの破綻(2022年5月)を乗り切り、7カ月にわたる透明性の高い再建で対応したドリフトは、アラメダからの直接支援にもかかわらず、FTX/アラメダ・リサーチの破綻を乗り切った。 マルチコイン、ジャンプ・キャピタル、ポリチェーンからの5,250万ドルの資金調達と相まって、ドリフトは永久dex戦争における反脆弱な選択肢として位置づけられている。

このプラットフォームが純粋な犯罪者から「DeFi SuperApp」へと進化したことは、戦略的な製品の多様化を示している。 vAMM+DLOB+JITのハイブリッド・モデルは、競合他社を悩ませている静的流動性の問題を解決し、担保としてソラナ・ネイティブ資産(SOL、mSOL、jitoSOL、BONK)を深く統合することで、エコシステム・トレーダーの資本効率を最大化する。 最近の事業拡大には、ドリフト・ボールト(2ヶ月で1億7000万ドルTVL-強力な商品市場適合シグナル)、BET予測市場(初週24時間取引高2000万ドル)、ドリフト・アーンの自動利回り(ピーク時APY66%)などがある。 しかし、ドリフトの運命はソラーナのインフラと表裏一体であることに変わりはない。将来、大規模な障害やネットワークレベルの悪用があれば、プラットフォームの存続に直接影響する。 TVLは1,500万ドルから10億ドル以上(66倍)に成長し、累積取引高は550億ドルを超えている。ドリフトは、長寿とリテンションが短期的な取引高に勝ることを証明しているが、それはソラナ・エコシステムの壁の中だけである。

6. dYdX Chain: The Declining Empire

主な指標: 1億1,400万ドルの建玉(市場シェアはピーク時の80%から0.60%に低下)、240以上の市場

最適:市場の多様性と確立されたブランドガバナンスを優先するトレーダー

独自の特徴:Sovereign Cosmos appchain、バリデーター/ステーカーへの100%手数料収入、パーミッションレス・リスティング

dYdXがStarkExのレイヤー2から独自のCosmos SDKブロックチェーンに移行したのは、垂直統合と主権への大胆な賭けであり、レイヤー1の手数料を支払うのではなく、プロトコルの収益を100%獲得することを意味する。 バリデーターが管理するオフチェーンのオーダーブック、カスタムMEVプロテクション、秒以下のファイナリティを備えた専用アプチェーンは、dYdXを分散型デリバティブの「最終ゲーム」として確固たるものにするだろう。 その代わり、市場シェアは80%の優位性(2021-2023年)から2025年後半には0.60%にまで崩壊し、ハイパーリキッドの競争により2025年第2四半期の収益は84%減少した。

10月10日のクラッシュはdYdXの脆弱性を結晶化させた。 史上最大の清算イベント中に発生した8時間の停電は、コード展開の順序間違いとバリデーターの調整の遅れによって引き起こされ、その結果、オラクル価格が古くなり、27人のユーザーに誤った清算が行われた。 ガバナンスは462,097ドルの報酬を承認したが(投票率76.99%、承認率89%)、このタイミングは信頼に回復不能なダメージを与えた。 同プラットフォームの240以上の永久債戦略(USDCボンドによるパーミッションレス・リスティングで業界をリードする多様性)は、深さよりも幅を優先し、何百もの薄い市場で流動性が分断されるリスクがある。 トレーダーにとって、dYdXは他では入手できない曖昧な資産にアクセスし、成熟したオンチェーンガバナンスに参加するための存在であることに変わりはないが、「独自のチェーン」アーキテクチャは、より高速な競合他社が避けるユーザー摩擦(非EVMコスモスへのブリッジング)をもたらす。 2,000万ドルのDYDX取引報奨金プログラムと、スポット取引による米国市場への再参入計画は、関連性を取り戻す試みだが、ネットワーク効果には、市場総数だけでなく、市場ごとのクリティカル・マスが必要だ。

7. Paradex: The Long-Tail Contrarian

主な指標: $208Mのオープンインタレスト、591のパーペチュアル(最も近い競合他社の3倍)、100以上の市場でゼロ手数料

最適:新興アルトコインやmemecoin perpsへのエクスポージャーを求めるデゲントレーダー

ユニークな特徴:パラダイム・インキュベーション、セクター最速の永久上場、591市場で統一マージン

BTC/ETHの流動性の深さでHyperliquidやdYdXと競争するのではなく、誰も上場していない資産のデリバティブを提供することで、まったく新しい「ブルーオーシャン」市場を創造する。 このプラットフォームの591のパーペチュアルは、意図的な戦略的選択であり、ミメコインのロング、新しいL1のショート、またはレバレッジを効かせた「フレンド・テック」ポイントの取引を望むディジェン・トレーダーをターゲットにしている。 HyperliquidがCoinbaseなら、Paradexは意図的にKucoinと位置づけている。

Paradexは、Paradigm(暗号業界で最も技術的に評価の高いVCの1つ)によってインキュベートされ、Starknet appchain上に構築されている。Paradexは、内部のスポットオークルを活用して、CEXの前に即時上場と市場前取引を可能にする。 2025年9月の手数料ゼロ(BTC/ETHを除く100以上のPERP市場で0%メイカー、0%テイカー)の実施は、市場シェアのために成長を補助するというHyperliquidのプレイブックに従ったものである。 統一された証拠金システムにより、トレーダーは591の全市場を単一の口座から相互担保付きで管理することができ、そうでなければこのような広範な取引が現実的でなくなる資本ロックアップを防ぐことができる。 10月10日のクラッシュの際、パラデックスはダウンタイムゼロを維持し、マークプライスシステムによって、破損したオラクルデータによる不当な清算を防ぎ、支払能力を維持した。 しかし、591のペアのほとんどで流動性は依然として非常に低く、上位10~20のペアは強い約定力を示しているが、残りの400以上のペアは広いスプレッドを示している。 同プラットフォームの拡張シーズン2のエアドロップ(20%の供給割り当て)は、「好ましくない市場環境」を理由にTGEを延期し、エアドロップ後のリテンションへの懸念が収益化計画を遅らせる可能性を示唆している。

8. ApeX Omni: The Multi-Chain Aggregator

主な指標: 5,400万ドルのオープンインタレスト(市場シェア4.60%)、5つ以上のチェーンにまたがる120以上の市場

最適:手動のブリッジングなしでシームレスなマルチチェーンアクセスを求めるトレーダー

ユニークな特徴:オムニチェーン入金(イーサリアム、アービトルム、BSC、ソラナ、ベース、マントル)、マイナス手数料のグリッドボット

ApeX Omniは、永続的なDEXセクターの断片化問題を解決することで、6ヶ月で14.5倍のユーザー成長(10,000ユーザーから145,000ユーザーへ)を達成しました。 Ethereum、Arbitrum、BSC、Solanaからの入金を受け付けるStarkEx上に構築されたApeXは、8つのトークンの相互担保を通じて資本効率を提供する一方で、エコシステムの出現に伴い新しいチェーンを容易に追加できるようにすることでプロトコルの将来性を確保している。

StarkExは迅速な展開を可能にし、Bybitとのパートナーシップはリソースと流動性へのアクセスを提供します。 ApeXはゲーミフィケーションで差別化を図っている。毎日のチェックインで賞品(iPhone、Apple Vision Pro、ランボルギーニ)が当たるミステリーボックスを提供し、ApeSoul SBTは評判を追跡し、グリッド・ボットはマイナス手数料リベート(-0.002%)の自動戦略を提供する。 Trade-to-Earnモデルは、APEXトークン(供給量は1Bから500Mに減少)を、手数料の50~90%から毎週30,000~50,000APEXの買い戻しで分配する。 しかし、ApeXはAsterと同じ持続可能性への懸念に直面している:T2Eモデルは本質的にウォッシュ取引を奨励し、出来高指標を膨張させ、市場の質を低下させる可能性がある。 16のマーケットメイカーが毎月33億ドルの取引を行っており、StarkExのインフラは十分な経験を積んでいるため、10月10日中もプラットフォームは安定性を維持していたと思われるが、具体的なクラッシュのパフォーマンスデータはまだ公表されていない。 最大限の流動性の深さよりも利便性を優先するマルチチェーントレーダーにとって、ApeXは真の有用性を提供するが、これがエアドロップ後の長期的な維持につながるかどうかはまだ証明されていない。

9. Aster: The Compromised Volume Leader

主な指標: オープンインタレスト29.8億ドル(出来高シェア21.47%)、140以上の市場、レバレッジ1001倍

最適:最大レバレッジと利回り担保機能を求めるハイリスク・トレーダー

ユニークな特徴:CZ裏書、隠し注文(ダークプール・スタイル)、利回り担保(asBNB/USDFで5-7%)。

Asterが出来高シェア21.5%に急上昇したのは、Changpeng "CZ" Zhaoの支持とYZi Labs(旧Binance Labs)の支援によるもので、MrBeastの114,000ドルの購入を通じて400%のトークン急上昇とメインストリームの注目を引き起こした。 このプラットフォームの積極的なリテール機能は、1001倍の「デゲンモード」レバレッジ、フロントランニングを防止するための隠し注文(CZ推奨)、取引中のパッシブ収入を可能にする利回り担保、24時間365日のストックパーペチュアルなど、バイラル成長の完璧な嵐を生み出した。 AMM+オーダーブックのハイブリッド・モデルでBNBチェーン上で運営されるアステルは、200万人以上のユーザーを獲得し、一時は1日2500万ドル以上の手数料ランキングでDeFiLlamaのトップに立った。

しかし、信頼性への懸念はパフォーマンス指標に影を落とす。 2025年10月5日、DeFiLlamaの創設者である0xngmi氏は、取引量がBinanceのパーペチュアルをほぼ正確に反映し(1:1の相関関係)、広範なウォッシュ取引を示唆していることを発見した後、Asterの上場を廃止した。 このプラットフォームは詳細なデータ(テイカー/メーカーのアドレス、取引ID)を提供することができず、取引量は「非有機的」、おそらく取引所で生成されたものと思われる。 アステルの要請で10月19日に再上場したものの、0xngmiは、このプラットフォームは、検証不可能な数字と "大きなギャップ "を示す過去のデータで、依然として "ブラックボックス "であると述べた。 トークンは10以下のウォレットに90%以上集中し、リーダーシップは匿名(CEOの "Leonard "は検証可能な実績のない偽名)、9月のピークから85-90%のボリューム崩壊($400-600Bから$328Mへ)が懸念を複雑にしている。 逆説的だが、アスターは10月10日の暴落の間、システム障害が報告されることなく、いくつかのCEXよりも優れた運用の安定性を維持したが、建玉の減少(ハイパーリクイッドの91億ドルに対して11.5億ドルから25億ドル)は、本物のストレステストの減少を意味した。 トレーダーにとって、アスターは革新的な機能を超低価格の手数料(0.01%メイカー/0.035%テイカー)で提供するが、利便性を上回る可能性のある洗浄取引と規制上のリスクがある。

10. ADEN: The Educational On-Ramp

主な指標:建玉残高2,200万ドル(市場シェア0.85%)、225以上の市場、YouTube登録者数70万人

:韓国市場トレーダーおよびシミュレーション取引からリアル取引への移行者

ユニークな特徴:Bugscoin/AntTalk Globalの統合(韓国最大の模擬取引)、Gate.ioの買収

ADENは、"EduFi-to-DeFi bridge "というユニークな永久デックスのポジショニングを象徴している。 BugscoinとAntTalk Globalの開発者であるINBUMが2025年7月に立ち上げたこのプラットフォームは、韓国最大の模擬取引エコシステムを現実の市場環境に拡張するものである。 この教育的なパイプラインは、学習者をトレーダーに転換させ、コールドアクイジションではなくウォームリードを提供する。 2025年10月のGate Venturesによる買収、11月3日の正式統合は、永久DEX統合におけるM&A戦略を検証するものである:CEXは分散型インフラをゼロから構築するのではなく、買収する。

当初はOrderly Networkのホワイトラベル・インフラ(流動性の共有と市場投入までの時間の短縮を可能にする)で構築されたADENは、拡張性を高めるためにGate Layer(OPスタック、EVM互換、GateChainによるセキュリティ)に移行している。 同プラットフォームは225市場でスタートしたが、これは新規参入企業としては極めて野心的なもので、資本効率の高いアーキテクチャか、パラデックスから学んだ積極的な上場戦略を示唆している。 超低手数料(0%メイカー、0.009%テイカー)とローンチ記念の1億BGSCプレゼントは、初日に45,000ウォレット接続を促進し、Orderly Networkの総DAUの66.8%を占めた。 10月10日の暴落のわずか数ヶ月前に発売され、パフォーマンスデータは文書化されておらず、BGSCトークンは高値から60%下落し、ホワイトレーベルのモデルはカスタムメイドの競合他社よりも技術的な差別化が図られていない。 ゲートの買収は、独立性と長期的な戦略的方向性をめぐる不確実性を生む。 トレーダーにとって、ADENの価値提案は地域的(韓国市場への浸透)かつ教育的(取引転換のシミュレーション)であるが、これが持続可能な流動性とプロ級の執行につながるかどうかは、まだ数ヶ月の運用実績しかなく、未解決の問題である。

戦略的選択ガイド最適なプラットフォームを見つける

2026年のパーペチュアル・デックスを正しく選択するには、プラットフォームの強みを特定の取引プロファイルとリスク許容度に適合させる必要があります:

スピードにこだわるプロ・トレーダー向け:

ハイパーリクイッドは、0.1-0.2秒のファイナリティと91億ドルの建玉で、依然としてパフォーマンス・リーダーであり、機関投資家の信頼を証明しているが、セキュリティ・リスク(未監査のコード、小規模のバリデータ・セット)の上昇と、ブラック・スワン・イベント時の潜在的なインサイダー取引の懸念を受け入れている。 オルタナティブEdgeXは、アンバーグループの機関投資家の流動性に支えられた監査済みのStarkExインフラ上で<10msのレイテンシーで毎秒20万件の注文を提供しています。

リスクを嫌う機関投資家向け:

GRVTの10月10日の完璧なクラッシュ・パフォーマンス(ダウンタイムゼロ、社会的損失ゼロ)、バミューダ規制ライセンス、およびプライバシー・バイ・デフォルト・アーキテクチャは、機関投資家レベルの信頼性を提供します。 トレードオフ:確立されたプラットフォームに比べて流動性が低く、エコシステムが未成熟であること。

資本効率最大主義者向け:

Lighterの小売手数料ゼロとZK-proofを介した暗号検証可能性は、コストと信頼の両面で摩擦を解消するが、持続可能性への懸念(手数料ゼロの収益モデル、TGE後の50-70%のボリューム崩壊が予想される)と10月10日のシーケンサー停止が保有リスクを生む。 代替手段アスターの利回り担保(asBNBで5-7%)は、取引中のパッシブ・インカムを可能にするが、ウォッシュ・トレーディングの懸念は信頼性を損なう。

ソラナ・エコシステム・ネイティブの場合:

Drift ProtocolはTerra LunaとFTXの崩壊を3年間生き延び、LST担保の深い統合(SOL, mSOL, jitoSOL, BONK)とスーパー・プロトコルの多様化(perps + spot + lending + vaults)と相まって、アンチフラジャイル・ソラナの選択肢となっているが、プラットフォームのリスクは依然としてレイヤー1のパフォーマンスと密接に結びついている。

ロングテール資産投機家向け:

Paradexの591のパーペチュアル(最も近い競合の3倍)と最速の上場メカニズムは、他では入手できないmemecoinと新興L1デリバティブを捕捉し、統一証拠金で資本の断片化を防ぐが、上位20ペア以外の流動性は薄いと予想し、20%のTGE降下後は50%以上の出来高減少に備える。

マルチチェーンの柔軟性のために:

ApeX Omniのイーサリアム、アービトルム、BSC、ソラナ、ベース、マントルにわたるシームレスなオムニチェーン・デポジットは、統一されたマージンを維持しながら、ブリッジングの摩擦を排除します。

避けるべきレッドフラグ:

検証不可能な取引量指標(AsterのDeFiLlama上場廃止)、監査されていないコアコード(Hyperliquid)、実績のない匿名チーム(Asterの "Leonard")、10月10日の暴落時に<3ヶ月の運用履歴のあるプラットフォーム(ADEN、GRVTプレストレステスト)、強固なリスク管理文書なしに>100倍のレバレッジを提供するプロトコル。

クイック比較:主要プラットフォーム一覧

| プラットフォーム | オープン・インタレスト | 市場 | 主な利点 | プライマリー・リスク |

|---|---|---|---|---|

| ハイパーリキッド | $9.1B (18.1%) | 190+ | 最速実行(0.1~0.2秒)、最強のトークノミクス | 未監査コード、10月10日 103億ドルの清算金 |

| GRVT | $43.9M (1.72%) | 67+ | 完璧な事故記録、規制ライセンス、プライバシー | 限られた流動性、発展途上のエコシステム |

| ライター | $1.67B (18.2%) | 100+ | ZK検証可能なマッチング、小売手数料ゼロ | サステイナビリティーの危機、10月10日の停電 |

| エッジエックス | $863M (12.8%) | 170+ | 機関投資家の支援、安定したクラッシュパフォーマンス | 流動性の低さ、地域重視 |

| ドリフト | $580M (0.70%) | 70+ | 実戦テスト済み(3年以上)、ソラーナのエコシステムの深さ | ソラナL1に絡むプラットフォーム・リスク |

| dYdX | $114M (0.60%) | 240+ | ほとんどの市場、ソブリン・アプチェーン、成熟したガバナンス | ピーク時の80%から減少、10月10日の8時間停電 |

| パラデックス | $208M (1.35%) | 591 | ロングテール資産(競合3倍)、最速上場 | ほとんどのペアで流動性が薄く、エアドロップ依存性 |

| エイプックス・オムニ | $54M (4.60%) | 120+ | オムニチェーン(5つ以上のネットワーク)、ゲーミフィケーション | T2Eウォッシュトレードのリスク、実績のないリテンション |

| アステール | $2.98B (21.47%)* | 140+ | 最高レバレッジ(1001倍)、担保利回り | ウォッシュトレードのスキャンダル、85-90%の出来高崩壊 |

| ADEN | $22M (0.85%) | 225+ | 教育パイプライン(70万人)、Gate.ioのバックアップ | 新しすぎる(2025年7月)、ホワイトラベル依存性 |

*ウォッシュ・トレーディングの懸念から出来高シェアに異議あり

最終的な感想暴落後の再調整

2025年10月のフラッシュ・クラッシュは、永久デックスの競争環境を根本的にリセットした。 193.5億ドルの清算イベント(ハイパーリキッドだけで103.1億ドルを占める)は、強固で多層的なリスク管理なしに、CEXレベルのスピードを分散型インフラに移行させることは、真のイノベーションではなく、構造的な脆弱性を生み出すことを証明した。 同市場の月間取引高は1兆640億ドルで、暗号デリバティブの取引高の26%を占めており、システミックな関連性を示しているが、今後の道筋は、どんな犠牲を払っても取引高を最大化するという2024年のプレイブックから大きく乖離している。

2026年の戦略的勝者は、マルチソース、流動性加重オラクル、暗号実行保証(LighterのZK-proofs、GRVTのprivacy-by-default Validium)を通じて、スピードと脆弱性のトレードオフを解決するプラットフォームになるだろう。 現在の成長の原動力となっている1001倍のレバレッジ、ゼロKYC、ボーダレス・アクセスといった規制の裁定は、このセクターが成熟するにつれて避けられないコンプライアンス上の圧力に直面する。 持続可能なインフラ(EdgeXの機関投資家の支援、Driftの3年間の存続記録)を優先するプラットフォームは、短期的なエアドロップ農業(Asterのスキャンダル後の85%の取引量崩壊)よりも、投機よりも信頼性を求める長期的な資本を獲得するだろう。

トレーダーにとって、2026年のメタはセグメンテーションに基づく選択を要求している。スピードの鬼はセキュリティの懸念にもかかわらずHyperliquidを優先し、機関投資家はGRVTの規制上の堀と完璧なクラッシュ記録を選択し、SolanaのネイティブはDriftの戦場でテストされたエコシステムの統合をデフォルトとし、ディジェン投機家はParadexの591のロングテール市場を追いかける。一長一短の永続的なデックス優位の時代は終わりを告げ、虚栄心の指標ではなく、執行の質が生き残りを左右する勝者の市場において、明確なユーザー・セグメント向けに最適化された特化型プラットフォームに取って代わられた。

よくある質問(FAQ)

永久DEXは、暗号先物を取引するための分散型取引所であり、レバレッジ、有効期限なし、セルフ・カストディを備えている。 人気のあるプラットフォームには、HyperliquidやdYdXがある。

そうだ。 永久先物取引は、高いレバレッジ、清算リスク、ボラティリティを伴う。 2025年10月の暴落では、永久DEXプラットフォーム全体で190億ドルの清算が行われた。

永久DEXは、取引手数料、清算手数料、資金調達レートから収益を得る。 Hyperliquidのような大手プラットフォームは、取引量から年間10億ドル以上を稼いでいる。

永久債はレバレッジと空売りを提供するが、清算リスクを伴う。 スポット取引は、完全な資産所有権により安全である。 リスク許容度と戦略に基づいて選択する。

DEXプラットフォームで反対注文を執行して、永久ポジションをクローズする。 永久先物には、従来の契約とは異なり、有効期限がないため、いつでも終了することができる。

米国の規制は、個人投資家向けのレバレッジド・デリバティブを制限している。 ほとんどの永久DEXプラットフォームはオフショアで運営され、米国ユーザーをブロックしているが、一部は準拠したスポット取引を提供している。

シェア

記事を評価する