Condividi

A partire dalla crisi finanziaria del 2008, il prestito peer-to-peer ha avuto un’impennata di popolarità, e non per pura fortuna. È stato il periodo in cui le banche hanno deciso di non concedere prestiti a nessuno. La sentenza ha aperto le porte al libero mercato per creare un nuovo modo di prendere in prestito denaro. È in quel periodo che il fenomeno dei prestiti peer-to-peer (P2P) ha preso piede.

La rapida espansione dei prestiti P2P può essere attribuita a una serie di fattori. È invece un’opzione di prestito valida per te? Anche se lo fosse, conosci abbastanza i prestiti P2P per poterli sfruttare al meglio? Se vuoi conoscere il settore e stai cercando di metterti in gioco, questo è l’articolo che fa per te. Ti spiegheremo tutto quello che devi sapere, partendo dalle basi.

Che cos’è il prestito P2P?

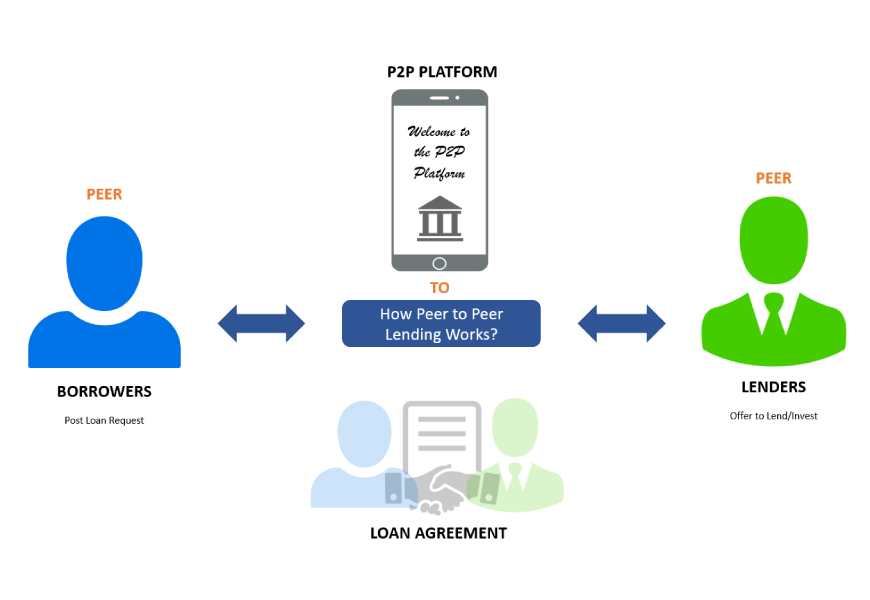

I prestiti peer-to-peer sono definiti finanziamenti non bancari. In altre parole, si tratta di un meccanismo di prestiti e mutui che non si basa sulle banche tradizionali. Di conseguenza, sembra essere molto diverso dalle banche convenzionali.

Il prestito peer-to-peer si svolge per lo più su internet. I mutuatari si rivolgono ai siti di P2P lending in cerca di prestiti - e di condizioni migliori rispetto a quelle che possono ottenere dalla loro banca locale - mentre gli investitori vengono a dare denaro a tassi molto più alti di quelli che possono ottenere da una banca.

In apparenza, i tassi più alti per gli investitori del peer-to-peer lending sembrano trasferirsi in tassi di prestito più alti per i mutuatari, ma non è sempre così. Una società di prestiti P2P riunisce mutuatari e investitori sullo stesso sito web. È un accordo che esclude il banchiere.

Il fatto è che possedere e gestire una banca è costoso. Deve esserci una filiale fisica che necessita di manutenzione. È inoltre necessario assumere personale, il che comporta stipendi multipli e benefit per i dipendenti. Poi c’è il costo per ottenere e mantenere misure di sicurezza avanzate, oltre a sistemi informatici e software interni.

Se si moltiplicano i costi di una singola filiale bancaria per il numero di filiali, è facile capire come si possa spendere il 15% per un prestito in una banca dove si guadagna meno dell’1% sui fondi depositati. È ben lungi dall’essere un sistema finanziario democratico o equo.

Le banche hanno proprietà immobiliari, centinaia o migliaia di dipendenti e attrezzature ad alta tecnologia; il P2P lending no. Di conseguenza, vedrai una transazione con un tasso di prestito del dieci per cento e un ritorno dell’otto per cento sul tuo capitale investito.

Come funziona il prestito P2P?

Le persone possono iniziare a investire con una somma piuttosto piccola. Il fornitore divide l’investimento in varie parti più piccole, che vengono poi messe in coda per essere prestate alle persone che hanno bisogno di un prestito personale.

I mutuatari effettuano un pagamento mensile che comprende il capitale (l’importo preso in prestito) e gli interessi e viene accreditato automaticamente sul conto Lending Works dell’investitore. A seconda dei loro obiettivi di investimento, possono scegliere di reinvestire i rimborsi in modo da far fruttare gli interessi o di creare un reddito aggiuntivo con un prelievo automatico sul loro conto corrente.

Il modo migliore per visualizzare questo aspetto è vedere i siti P2P come dei moderatori piuttosto che come dei veri e propri prestatori.

Vantaggi del prestito P2P

Nell’ambito del nostro approfondimento sul prestito P2P, diamo prima un’occhiata agli aspetti che lo rendono vantaggioso.

Transazioni più veloci

Le piattaforme P2P sono totalmente online, il che significa che il processo di richiesta è molto più veloce e conveniente quando si tratta di ottenere denaro. Nella maggior parte dei casi, le piattaforme P2P hanno una lista d’attesa di investitori disposti a concedere prestiti ai mutuatari giusti, il che significa che il tempo necessario ai mutuatari per ricevere i loro fondi può essere piuttosto breve, a volte anche di poche ore.

Tariffe più basse

Grazie alla maggiore concorrenza tra i prestatori e alle minori commissioni di emissione, i prestiti P2P hanno in genere tassi di interesse più bassi. Inoltre, gli investitori inviano il denaro direttamente ai mutuatari attraverso queste piattaforme. Non c’è bisogno di un intermediario. Di conseguenza, entrambe le parti beneficiano di tassi di interesse più favorevoli.

Rendimenti più elevati

Rispetto ad altri tipi di investimento, il P2P offre agli investitori rendimenti maggiori. L’assenza di un intermediario contribuisce ad aumentare i rendimenti. Il rendimento medio annuo è del 7%-11%.

Svantaggi del prestito P2P

Niente sotto il sole è completamente positivo. Ecco alcune delle insidie associate ai prestiti P2P.

Tasse di iscrizione

Una commissione per la concessione del prestito deve essere pagata ogni volta che un mutuatario richiede un prestito a una banca o a un altro prestatore tradizionale. Invece di far pagare i prestiti, i prestiti P2P guadagnano mettendo in contatto prestatori e mutuatari. Il costo del servizio dipende interamente dalla somma di denaro presa in prestito, dalla durata del prestito e dall’affidabilità creditizia del mutuatario.

Legalità limitata

In alcuni luoghi il prestito peer-to-peer è vietato. Australia, Argentina, Canada (Ontario), Nuova Zelanda e Regno Unito, ad esempio, richiedono alle piattaforme P2P di aderire alla legislazione sugli investimenti. Di conseguenza, questo servizio potrebbe non essere offerto a tutti i mutuatari o prestatori.

Rischio di credito

Le piattaforme di prestito P2P sono spesso associate a rischi di credito significativi, perché i mutuatari che ne fanno richiesta hanno un rating di credito scarso, che impedisce loro di ottenere prestiti bancari regolari.

Tipi di prestiti P2P

Ci sono molti tipi diversi di prestiti a cui puoi accedere attraverso il finanziamento P2P. Alcuni di questi sono:

Prestiti personali

I prestiti personali sono il tipo di prestito più frequente offerto dai siti di peer-to-peer lending. Uno dei motivi principali è la flessibilità. Le banche tradizionali impongono più limitazioni sui fondi di prestito rispetto ai prestatori P2P. Un’altra considerazione riguarda la qualità del credito. Mentre le banche tendono a concedere prestiti solo a persone con un punteggio di credito molto alto, le reti peer-to-peer sono più propense a concedere prestiti a persone con un punteggio di credito più basso.

Se hai una buona storia creditizia, di solito puoi ottenere un prestito fino a 35.000 dollari con un prestito non garantito della durata di 2-5 anni. I tassi d’interesse partono da una media a una cifra, molto più bassi di quelli delle carte di credito.

Prestiti auto

Nelle reti di prestito peer-to-peer, i prestiti auto sono una categoria di prestito non autorizzata. Anche se puoi chiedere un prestito per acquistare o rifinanziare un’auto, il prestito potrebbe non essere un prestito auto. Puoi prendere in prestito fino a 35.000 dollari per finanziamenti personali, ad esempio, che puoi utilizzare per acquistare o rifinanziare un’auto.

Anche se i tassi applicati ai prestiti auto (o, più precisamente, ai prestiti personali) possono essere superiori a quelli offerti dalle banche, i siti peer-to-peer hanno un vantaggio che i prestiti auto delle banche non hanno: i prestiti non sono garantiti dal veicolo.

Prestiti per aziende

I prestatori peer-to-peer stanno rapidamente colmando il vuoto nel mercato dei prestiti alle imprese. Anche questo è un aspetto positivo. Centinaia di banche pubblicizzano l’offerta di prestiti alle imprese, ma di solito hanno criteri di prestito molto rigidi, richiedono una quantità di documentazione inimmaginabile e non erogano nemmeno lontanamente il numero di prestiti che dichiarano.

I prestiti alle imprese erogati da prestatori peer-to-peer possono avere i vantaggi che hanno altre forme di prestito. Tassi di interesse bassi, un processo di richiesta semplice, tempi di risposta rapidi e una maggiore flessibilità del credito sono tutti elementi che fanno parte di questo pacchetto. I servizi di prestito peer-to-peer sono spesso in grado di fornire prestiti alle imprese che non sono disponibili presso le banche tradizionali, anche se hai un punteggio FICO minimo.

Mutui

Il prestito di denaro per l’acquisto di una casa è sempre stato un’attività difficile. I prestiti ipotecari sono estremamente competitivi e le società peer-to-peer non sono ancora a buon punto in termini di costi e condizioni di prestito. Tuttavia, poiché il P2P è un’attività relativamente giovane, tutto è in evoluzione e se i mutui ipotecari progrediscono come gli altri tipi di prestiti online, si prospettano buone cose!

Prestiti per studenti

I prestatori peer-to-peer sono forse più essenziali di qualsiasi altro tipo di prestito quando si tratta di rifinanziare il debito studentesco. Sebbene esistano centinaia di fonti per i prestiti agli studenti, tra cui le banche e il governo federale, trovare finanziatori che rifinanzino i prestiti agli studenti è difficile. Il numero di istituti di credito che lo fanno si può probabilmente contare su due mani. Con la crescita esponenziale dei prestiti agli studenti negli ultimi anni, il prestito peer-to-peer non potrà che crescere nei prossimi anni.

Prestiti per crediti inesigibili

Sostenere che il prestito peer-to-peer si sia esteso ai prestiti subprime è sicuramente un’esagerazione. Tuttavia, il mercato competitivo sta gradualmente facendo progressi nel rendere disponibili i prestiti ai consumatori con un credito discreto o scarso, come stabilito dalle banche. Anche a fronte di interessi elevati, chi si trova in questa situazione potrebbe non riuscire a ottenere credito da nessun’altra fonte.

Prestiti medici

Il finanziamento medico, come il rifinanziamento del debito studentesco, sta diventando sempre più importante. La domanda di circoli di finanziamento medico si sta espandendo con l’aumento delle franchigie e dei copayments e con le polizze di assicurazione sanitaria standard che vietano alcuni trattamenti e operazioni. I finanziamenti medici sono accessibili sui siti web peer-to-peer in generale per coprire la crescente lista di spese che l’assicurazione sanitaria non copre.

Quali sono le migliori piattaforme di prestito P2P da utilizzare?

Ora arriviamo al punto cruciale dell’articolo. In questa sezione daremo un’occhiata ai migliori siti di peer lending a cui puoi accedere. Ti forniremo tutte le informazioni utili per decidere quale sia la migliore opzione di peer lending per te! Quindi, senza ulteriori indugi, eccoci qui!

Prosper

Prosper ha offerto il primo prestatore peer-to-peer del mercato. È stata fondata nel 2005 come prima piattaforma di prestiti peer-to-peer degli Stati Uniti. Secondo il loro sito web, hanno facilitato oltre 18 miliardi di dollari in transazioni di prestito.

Puoi ottenere prestiti personali fino a 40.000 dollari con un tasso fisso e una durata fissa di tre o cinque anni se sei un mutuatario. Per tutta la durata del prestito, la rata mensile è fissa. Non ci sono penali per il pagamento anticipato, quindi non sarai penalizzato se lo paghi in anticipo. Potrai vedere subito quale sarà il tuo tasso e, una volta autorizzato, i fondi verranno versati immediatamente sul tuo conto corrente.

Payoff

Payoff è unica tra le aziende di questo elenco in quanto non è né una piattaforma di prestiti peer-to-peer né una banca. Payoff è una società di "benessere finanziario" che collabora con altri istituti di credito per fornire ai clienti un prestito che li aiuti a pagare il debito della carta di credito.

Payoff utilizza una semplice interfaccia per smartphone per consentire al cliente di scegliere le carte di credito che desidera estinguere e combinarle in un unico prestito, invece di dover tenere traccia dei pagamenti di molte carte di credito ogni mese. In questo modo dovrai effettuare un solo pagamento invece di 36 mensilità (con un tasso basso).

LendingClub

LendingClub è paragonabile a Prosper, solo che è stata lanciata due anni dopo, nel 2007. Hanno aiutato oltre tre milioni di consumatori a ottenere finanziamenti per oltre 60 miliardi di dollari. LendingClub offre quattro diversi tipi di soluzioni ai mutuatari:

- Prestiti personali. Questi prestiti vengono concessi a persone fisiche. Puoi ottenere un prestito personale fino a 40.000 dollari per estinguere le carte di credito, consolidare il debito, migliorare la tua proprietà o coprire spese importanti come un matrimonio o un’auto.

- Prestiti per piccole imprese. È possibile ottenere un prestito d’affari fino a 300.000 dollari con una durata prestabilita da 1 a 5 anni e senza penalità di pagamento anticipato. Per essere idoneo, devi essere in attività da almeno 12 mesi, avere un fatturato annuo di almeno 50.000 dollari, avere un credito commerciale accettabile e possedere almeno il 20% dell’azienda.

- Il rifinanziamento auto è un servizio che ti permette di rifinanziare il tuo veicolo. Potresti essere idoneo a un prestito di rifinanziamento auto se la tua auto ha meno di dieci anni, ha meno di 120.000 chilometri e viene utilizzata per scopi personali. Devi avere un debito compreso tra $5.000 e $55.000 su un prestito che sia stato acceso almeno un mese fa e che abbia almeno due anni di durata.

- Soluzioni incentrate sul paziente come LendingClub collaborano con i medici di tutto il paese per aiutarti a pagare le fatture mediche e dentistiche che non puoi permetterti di pagare per intero.

Peerform

Peerform è stata creata nel 2010 da un gruppo di dirigenti di Wall Street con esperienza sia nel campo della finanza che della tecnologia, il che la rende la combinazione ideale per il lancio di un sito web di peer lending. Secondo il loro sito web, avevano due obiettivi principali, che hanno ancora oggi:

Il primo è stato quello di offrire ai consumatori un’esperienza favorevole nella richiesta di prestiti personali attraverso un processo semplice, rapido ed equo. Il secondo obiettivo era quello di fornire una selezione accurata di opportunità di investimento con un potenziale di rendimento positivo corretto per il rischio.

Upstart

Upstart è una piattaforma di prestiti peer-to-peer all’avanguardia sviluppata da tre ex lavoratori di Google. Ha prodotto un software intuitivo per banche e istituti finanziari, oltre a essere una piattaforma di prestiti P2P.

Ciò che distingue Upstart è il modo in cui valuta il rischio. Mentre la maggior parte dei creditori guarda al punteggio FICO del mutuatario, Upstart ha sviluppato un sistema che valuta un’ampia gamma di rischi del mutuatario utilizzando l’AI/ML (intelligenza artificiale/apprendimento automatico). Di conseguenza, i tassi di perdita dell’azienda sono molto più bassi di quelli dei suoi concorrenti.

StreetShares

StreetShares è una piattaforma di prestito peer-to-peer che si differenzia dalle altre citate. Per cominciare, i prestiti sono rivolti ai piccoli imprenditori e ai proprietari di aziende in generale. Ci sono tre tipi di prestiti disponibili per aiutare la tua piccola impresa a crescere:

- Il prestito a termine è un tipo di prestito che può essere acquistato per importi compresi tra 2.000 e 100.000 dollari, con periodi che vanno da tre mesi a tre anni. Non ci sono penali per il pagamento anticipato e il denaro viene depositato immediatamente dopo l’approvazione.

- La linea di credito Patriot Express ti offre più opzioni. Con scadenze che vanno da tre mesi a tre anni, puoi prendere in prestito da 5.000 a 100.000 dollari. Potrai attingere ai fondi secondo le tue necessità perché si tratta di una linea di credito e pagherai solo gli interessi sul denaro che utilizzerai.

- Il finanziamento con contratto si basa sul tuo potenziale di guadagno futuro, non sul tuo patrimonio netto attuale, e richiede un po’ più di documentazione per essere accettato. Non c’è un importo massimo del prestito, c’è l’opzione Prestito/Linea di Mobilitazione e non ci sono penali di rimborso anticipato.

Per poter accedere a questi prestiti è necessario essere residenti negli Stati Uniti, essere in azienda da almeno un anno, avere un fatturato minimo (StreetShares non specifica quale sia) e avere un garante aziendale con un credito "accettabile".

Kiva

Se vuoi fare la differenza nel mondo, Kiva ti offre un’esperienza unica di prestito tra pari. Kiva è un’associazione no-profit con sede a San Francisco che aiuta le persone di tutto il mondo a finanziare le proprie attività con un investimento minimo e senza interessi. È stata fondata nel 2005 con l’obiettivo di "mettere in contatto le persone attraverso i prestiti per ridurre la povertà".

Se hai bisogno di denaro per espandere la tua attività, puoi prendere in prestito un importo minimo o fino a 10.000 dollari senza pagare interessi. Esatto, non c’è. La soluzione migliore è quella di poter chiedere un prestito ad amici e parenti dopo aver compilato una domanda ed essere stato pre-qualificato.

Pensieri finali

Ecco la nostra lista dei sette migliori siti di prestiti P2P che puoi trovare! Con la piega che sta prendendo il mondo, è utile essere ben informati. Il mondo della finanza è sempre in evoluzione, il che significa che ci sono sempre molte opzioni per ottenere il denaro per ciò che desideri. Se mantieni una mente aperta e sei disposto a fare ricerche, emergeranno nuove opzioni.

Tuttavia, hai a che fare con il denaro, per cui è bene usare sempre la massima cautela. Sappi a cosa stai andando incontro prima di fare il grande passo. Ora che conosci le migliori piattaforme P2P, puoi decidere quale sia la più adatta alle tue esigenze e partire da lì. Buona fortuna!