Alla fine del 2025, il settore dei DEX perpetui ha registrato un fatturato mensile di 1,064 trilioni di dollari, conquistando un decisivo 26% di tutto il volume dei derivati sulle criptovalute. Ma questa crescita esplosiva nasconde una realtà brutale: il flash crash dell’ottobre 2025, che ha provocato liquidazioni per 19,35 miliardi di dollari, ha separato le piattaforme collaudate dai pretendenti. Per i trader che si trovano a navigare in questo mercato frammentato, la selezione della piattaforma non consiste più nell’inseguire la leva finanziaria più alta o le commissioni più basse: si tratta di individuare quali protocolli sono sopravvissuti allo stress test con la loro infrastruttura, il loro capitale di utenti e la loro reputazione intatti.

1. Hyperliquid: The Speed King With a Credibility Problem

Caratteristiche principali: $9.1B di Open Interest (18.1% di quota di mercato), 190+ mercati, 0.1-0.2s di finalizzazione

Ideale per: Trader ad alta frequenza e market maker professionisti che danno priorità alla velocità di esecuzione

Caratteristiche uniche: Blockchain L1 personalizzata, zero commissioni sul gas, 31% Genesis airdrop senza allocazione di VC

Hyperliquid rimane il leader tecnologico indiscusso nell’ecosistema del dex perpetuo, elaborando 20.000 ordini al secondo sul suo Layer 1 appositamente costruito con una precisione inferiore al secondo. I 9,1 miliardi di dollari di Open Interest della piattaforma dimostrano che i trader professionisti apprezzano le prestazioni grezze sopra ogni altra cosa: questa metrica rappresenta un capitale appiccicoso e ad alta convinzione che costa agli utenti le commissioni di finanziamento per essere mantenuto. La masterclass di tokenomics della piattaforma, che destina il 97-99% delle commissioni di trading ai riacquisti di HYPE mantenendo zero commissioni di gas, ha creato un potente volano che ha generato 1,24 miliardi di dollari di entrate annue con soli 11 dipendenti.

Tuttavia, il crollo del 10 ottobre ha messo in luce gravi vulnerabilità. Hyperliquid ha registrato 10,31 miliardi di dollari di liquidazioni - più di Binance e Bybit messe insieme - spazzando via completamente oltre 1.000 portafogli. L’incidente di sicurezza del dicembre 2024 in Corea del Nord, in cui i portafogli legati alla DPRK hanno scambiato sulla piattaforma e hanno provocato 502,7 milioni di dollari di deflussi netti, ha rivelato rischi di centralizzazione, con solo 16-20 validatori che hanno protetto il ponte da 2,3 miliardi di dollari. Il codice di base della piattaforma rimane non controllato e closed-source nonostante le affermazioni della DeFi, e il team ha rifiutato l’assistenza di ricercatori di sicurezza esterni. Per i trader, questo significa che la velocità di esecuzione superiore è accompagnata da un elevato rischio di sicurezza e da potenziali problemi di insider trading durante gli eventi di black swan.

2. GRVT: The Institutional Safe Haven

Dati chiave: $43.9M di Open Interest, 67+ mercati, 100% di uptime durante il crash del 10 ottobre

Ideale per: Istituzioni avverse al rischio e trader professionisti che danno priorità alla sicurezza e alla conformità normativa

Caratteristiche uniche: Licenza di Classe M delle Bermuda, architettura privacy-by-default, modello ibrido orderbook + RFQ

GRVT è emerso come il cavallo nero del 2025, realizzando quella che potrebbe essere la performance più impressionante del settore del dex perpetuo durante lo stress test del 10 ottobre: zero tempi di inattività, zero perdite socializzate e piena stabilità durante 19,35 miliardi di dollari di liquidazioni a livello di mercato. Per i trader istituzionali scottati dalla catastrofica performance di Hyperliquid, l’esecuzione impeccabile di GRVT - ottenuta a pochi mesi dal lancio - rappresenta un cambio di paradigma verso l’affidabilità rispetto alla velocità pura.

Il fossato strategico della piattaforma è triplice. In primo luogo, la sua licenza DABA di classe M delle Bermuda (con le richieste MiCA di Dubai e dell’UE in corso) crea una vera e propria separazione normativa dai concorrenti privi di licenza, rispondendo ai requisiti di conformità istituzionale che le piattaforme a leva 1001x ignorano deliberatamente. In secondo luogo, l’architettura zkSync Validium garantisce la privacy di default: le dimensioni delle posizioni, i prezzi di ingresso e i livelli di liquidazione rimangono nascosti, impedendo il front-running e il liquidation sniping che affliggono le piattaforme trasparenti. In terzo luogo, il modello ibrido orderbook + RFQ combina l’accessibilità al dettaglio con una liquidità garantita di livello istituzionale attraverso 16 market maker preimpegnati (3,3 miliardi di dollari di impegni). Sebbene il volume di trading attuale sia ancora modesto rispetto ai leader, i 33,3 milioni di dollari di finanziamento e il team di 52 persone (50% ingegneri) di GRVT suggeriscono un investimento infrastrutturale a lungo termine piuttosto che un’agricoltura di volumi a breve termine.

3. Lighter: The Zero-Knowledge Verifier

Caratteristiche principali: 1,67 miliardi di dollari di interessi aperti (18,2% di quota di mercato), oltre 100 mercati, zero commissioni per i clienti al dettaglio

Ideale per: I trader che danno priorità alle garanzie di equità crittografica e all’esecuzione efficiente del capitale

Caratteristiche uniche: ZkSync Validium specifico per l’applicazione, corrispondenza degli ordini verificabile, zero commissioni per il retail

Il protocollo Lighter ha raggiunto la top 3 del mercato grazie a una scommessa controversa: la verificabilità crittografica conta più del riconoscimento del marchio. Costruito come zk-Rollup specifico per l’applicazione su Arbitrum, Lighter fornisce la prova matematica dell’equità dell’esecuzione: ogni trade match è crittograficamente trasparente, eliminando i rischi di manipolazione "black box" insiti nei motori di matching centralizzati. Questa innovazione tecnica, unita a vere commissioni 0/0 per i trader al dettaglio, ha portato i volumi giornalieri a superare i 9,1 miliardi di dollari nonostante l’accesso su invito e la presenza minima sul mercato.

Tuttavia, la traiettoria di Lighter rivela la crisi di sostenibilità del settore dex. La piattaforma ha avuto notevoli problemi di stabilità durante il crash del 10 ottobre, tra cui interruzioni del sequencer che hanno impedito ai trader di chiudere le posizioni, con una perdita stimata di 50 milioni di dollari per gli utenti (25 milioni di dollari a causa del crash stesso, 7 milioni di dollari a causa dell’interruzione post-crash). La piattaforma ha offerto un risarcimento di 250.000 punti (circa 20 milioni di dollari ai prezzi pre-crash), ma questo rappresenta una perdita del 40%. Più fondamentalmente, il modello a zero commissioni crea un problema di entrate: senza le commissioni derivanti dalla quota di mercato del 18,2%, la monetizzazione dipende interamente dal futuro accesso API premium per le istituzioni e dal successo di un token ancora da lanciare. Il rapporto volume/OI della piattaforma, pari a 0,19-0,27 - molto al di sotto della fascia sana di ≤5 - indica un’ampia coltivazione di airdrop piuttosto che una domanda organica, suggerendo un probabile crollo del volume del 50-70% dopo il TGE.

4. EdgeX: The TradFi Transplant

Dati chiave: $863M Open Interest (12,8% di quota di mercato), oltre 170 mercati, 200K ordini/sec con <10ms di latenza

Ideale per: Ex trader istituzionali in cerca di un’infrastruttura familiare con vantaggi di self-custody

Caratteristiche uniche: Incubazione di Amber Group ($5B AUM), team di Morgan Stanley/Barclays/Goldman Sachs

EdgeX rappresenta il "libro dei giochi di TradFi" per la competizione dex perpetua: sfruttare il pedigree del team d’élite, il sostegno istituzionale e l’infrastruttura di livello professionale per catturare i trader che danno priorità all’affidabilità rispetto alle funzionalità sperimentali. Incubato da Amber Group, che fornisce un profondo supporto al market-making a più di 30 banche e a più di 2.000 clienti istituzionali, EdgeX ha fornito prestazioni di livello CEX (200.000 ordini al secondo, latenza inferiore a 10 ms) su un’infrastruttura StarkEx collaudata che ha elaborato 1,28 trilioni di dollari dal 2020.

Le prestazioni della piattaforma del 10 ottobre hanno convalidato questo approccio conservativo: EdgeX ha mantenuto la normale operatività senza guasti di sistema o liquidazioni a cascata, mentre le funzionalità dell’app mobile sono proseguite senza interruzioni: un vantaggio competitivo rispetto ai concorrenti che operano solo su desktop. L’architettura a quattro livelli (Settlement su Ethereum, Match Engine a 200K TPS, Hybrid Liquidity su oltre 70 catene, UI Layer) combinata con gli aggiornamenti di 50 ms di Stork Oracle fornisce la ridondanza che ha impedito singoli punti di guasto durante l’estrema volatilità. Tuttavia, la quota di mercato di EdgeX, pari al 12,8%, e l’Open Interest di 863 milioni di dollari non sono sufficienti a sfidare il dominio di Hyperliquid, suggerendo che il segmento istituzionale, sebbene stabile, potrebbe non avere il potenziale di crescita virale delle piattaforme incentrate sul retail. Il focus della piattaforma sul mercato asiatico, in particolare sulla Corea, la posiziona bene per l’espansione regionale ma limita la penetrazione globale.

5. Drift Protocol: The Solana Survivor

Dati chiave: $580M di Open Interest, 70+ mercati, $29M di ricavi annualizzati

Ideale per: I trader dell’ecosistema Solana che cercano un hub DeFi multiprodotto ed efficiente dal punto di vista del capitale

Caratteristiche uniche: Sopravvissuto ai crolli di Terra Luna e FTX, Super Protocollo (perps + spot + lending + vaults)

Il bene più prezioso del Protocollo Drift non è la tecnologia, ma la fiducia guadagnata in tre anni di sopravvivenza alle crisi. In qualità di campione definitivo dei derivati nativi di Solana, Drift ha superato il crollo di Terra Luna (maggio 2022) che ha messo a nudo le vulnerabilità della V1, ha risposto con sette mesi di ricostruzione trasparente e poi è sopravvissuto al crollo di FTX/Alameda Research nonostante il sostegno diretto di Alameda. Questa narrazione "testata in battaglia", unita a 52,5 milioni di dollari di finanziamenti da Multicoin, Jump Capital e Polychain, posiziona Drift come alternativa anti-fragile nelle guerre perpetue del dex.

L’evoluzione della piattaforma da perp puro a "DeFi SuperApp" dimostra la diversificazione strategica dei prodotti. Il modello ibrido vAMM + DLOB + JIT ha risolto i problemi di liquidità statica che affliggevano i concorrenti, mentre la profonda integrazione degli asset nativi di Solana (SOL, mSOL, jitoSOL, BONK) come collaterale massimizza l’efficienza del capitale per i trader dell’ecosistema. La recente espansione include Drift Vaults (170 milioni di dollari di TVL in due mesi, un forte segnale di adattamento al mercato), i mercati di previsione BET (20 milioni di dollari di volume 24 ore su 24 nella prima settimana) e Drift Earn auto-yield (66% APY di picco). Tuttavia, il destino di Drift rimane indissolubilmente legato all’infrastruttura di Solana: qualsiasi futura grave interruzione o exploit a livello di rete ha un impatto diretto sulla redditività della piattaforma. Con una crescita del TVL da $15M a $1B+ (66x) e un volume cumulativo che supera i $55 miliardi, Drift dimostra che la longevità e la fidelizzazione hanno la meglio sul volume a breve termine, ma solo all’interno dell’ecosistema Solana.

6. dYdX Chain: The Declining Empire

Dati chiave: 114 milioni di dollari di Open Interest (0,60% di quota di mercato in calo rispetto al picco dell’80%), 240+ mercati

Ideale per: I trader che danno priorità alla varietà dei mercati e alla governance consolidata del marchio

Caratteristiche uniche: Appchain Cosmos sovrana, 100% di ricavi da commissioni per i validatori/stakers, inserzioni senza permessi

La migrazione di dYdX dal Layer 2 di StarkEx alla propria blockchain Cosmos SDK ha rappresentato un’audace scommessa sull’integrazione verticale e sulla sovranità: catturare il 100% dei ricavi del protocollo piuttosto che pagare le commissioni del Layer 1. La tesi strategica era convincente: un’appchain costruita ad hoc con un orderbook off-chain gestito da validatori, una protezione MEV personalizzata e una finalizzazione al secondo avrebbe consolidato dYdX come "endgame" per i derivati decentralizzati. Invece, la quota di mercato è crollata dall’80% di dominio (2021-2023) allo 0,60% entro la fine del 2025, con un calo dei guadagni nel secondo trimestre del 2025 dell’84% a causa della concorrenza di Hyperliquid.

Il crash del 10 ottobre ha cristallizzato le vulnerabilità di dYdX. Un’interruzione di 8 ore durante il più grande evento di liquidazione della storia - causata da un’errata distribuzione del codice e da ritardi nel coordinamento dei validatori - ha provocato prezzi oracolari non aggiornati e liquidazioni errate che hanno interessato 27 utenti. Sebbene la governance abbia approvato un risarcimento di 462.097 dollari (76,99% di affluenza, 89% di approvazione), il momento ha danneggiato irrimediabilmente la fiducia. La strategia di 240+ perpetuals della piattaforma (varietà leader nel settore grazie alle quotazioni permissionless con USDC bond) privilegia l’ampiezza rispetto alla profondità, rischiando di frammentare la liquidità in centinaia di mercati poco diversificati. Per i trader, dYdX rimane importante per l’accesso ad asset oscuri non disponibili altrove e per la partecipazione a una governance matura sulla catena, ma l’architettura della "propria catena" introduce un attrito per l’utente (il collegamento con Cosmos non-EVM) che i concorrenti più veloci evitano. Il programma di ricompense per il trading da 20 milioni di dollari di DYDX e il previsto rientro nel mercato statunitense attraverso il trading spot rappresentano dei tentativi di riconquistare la rilevanza, ma gli effetti di rete richiedono una massa critica per mercato, non solo il numero totale di mercati.

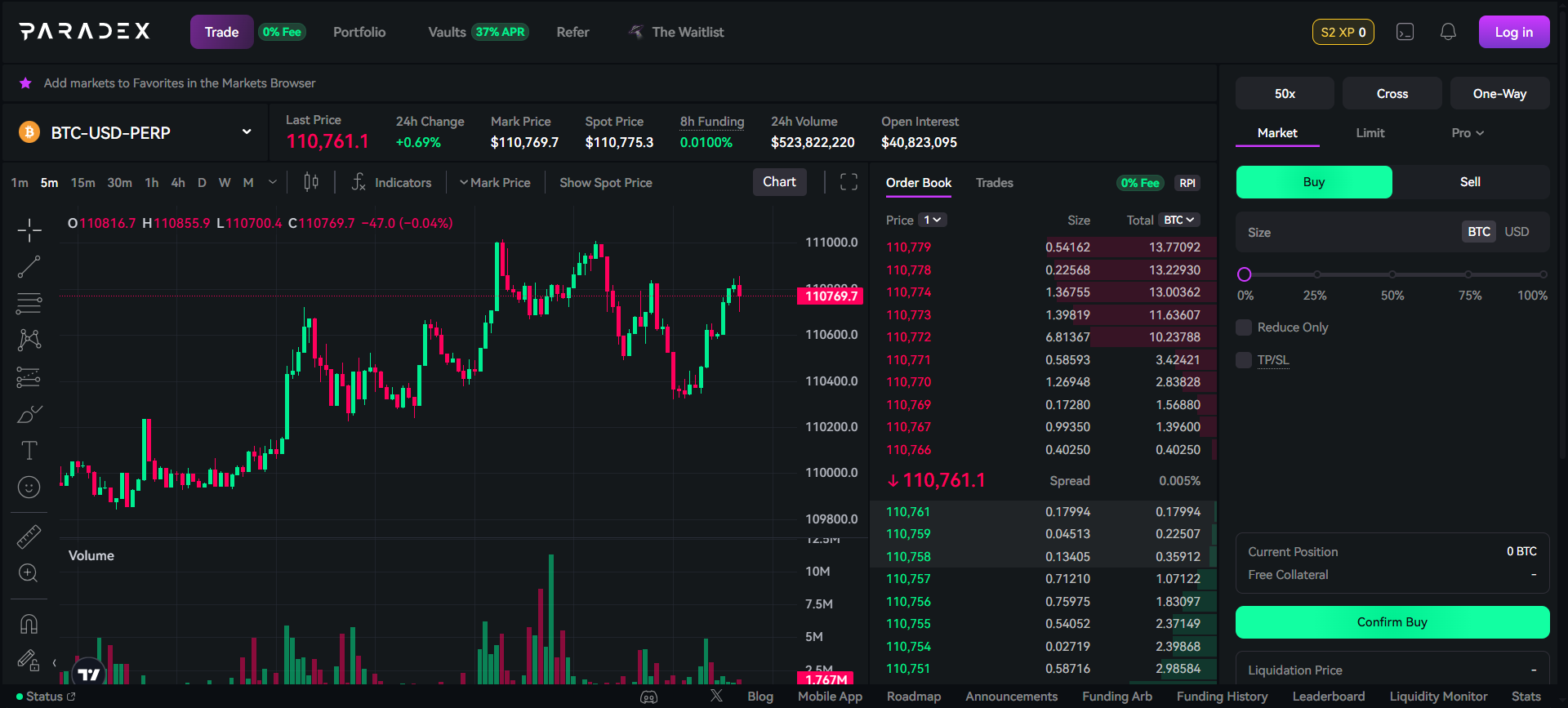

7. Paradex: The Long-Tail Contrarian

Metriche chiave: $208M Open Interest, 591 perpetuals (3 volte il concorrente più vicino), zero commissioni su 100+ mercati

Ideale per: I trader che cercano esposizione alle altcoin emergenti e alle memecoin perps

Caratteristiche uniche: Incubazione paradigmatica, quotazioni perpetue più rapide del settore, margine unificato su 591 mercati

Paradex sta realizzando la tesi contraria più audace del settore dei dex perpetui: piuttosto che competere con Hyperliquid e dYdX sulla profondità della liquidità di BTC/ETH, crea un mercato "oceano blu" completamente nuovo offrendo derivati su asset che nessun altro elenca. I 591 perpetuals della piattaforma rappresentano una scelta strategica deliberata: si rivolgono ai trader degen che desiderano longare memecoin, shortare le nuove L1 o scambiare punti "friend-tech" con leva. Se Hyperliquid è Coinbase, Paradex si sta deliberatamente posizionando come Kucoin.

Incubata da Paradigm (uno dei VC più rispettati dal punto di vista tecnico) e costruita su un’appchain Starknet, Paradex sfrutta gli spot oracles interni per consentire quotazioni istantanee e negoziazioni pre-mercato prima dei CEX. L’implementazione a settembre 2025 di zero commissioni (0% maker, 0% taker su oltre 100 mercati perp, escluso BTC/ETH) segue il playbook di Hyperliquid di sovvenzionare la crescita per la quota di mercato. Il sistema di margini unificato consente ai trader di gestire tutti i 591 mercati da un unico conto con collateralizzazione incrociata, evitando il blocco del capitale che altrimenti renderebbe impraticabile tale ampiezza. Durante il crollo del 10 ottobre, Paradex ha mantenuto zero tempi di inattività ed è rimasta solvibile, grazie al suo sistema di prezzi di riferimento che ha impedito liquidazioni ingiuste a causa di dati oracolari corrotti. Tuttavia, la liquidità rimane molto scarsa sulla maggior parte delle 591 coppie: le prime 10-20 coppie offrono un’ottima esecuzione, ma le restanti 400+ presentano ampi spread. L’airdrop esteso della Stagione 2 della piattaforma (assegnazione del 20% della fornitura) ha posticipato il TGE a causa di "condizioni di mercato sfavorevoli", suggerendo che le preoccupazioni sulla conservazione post-airdrop potrebbero ritardare i piani di monetizzazione.

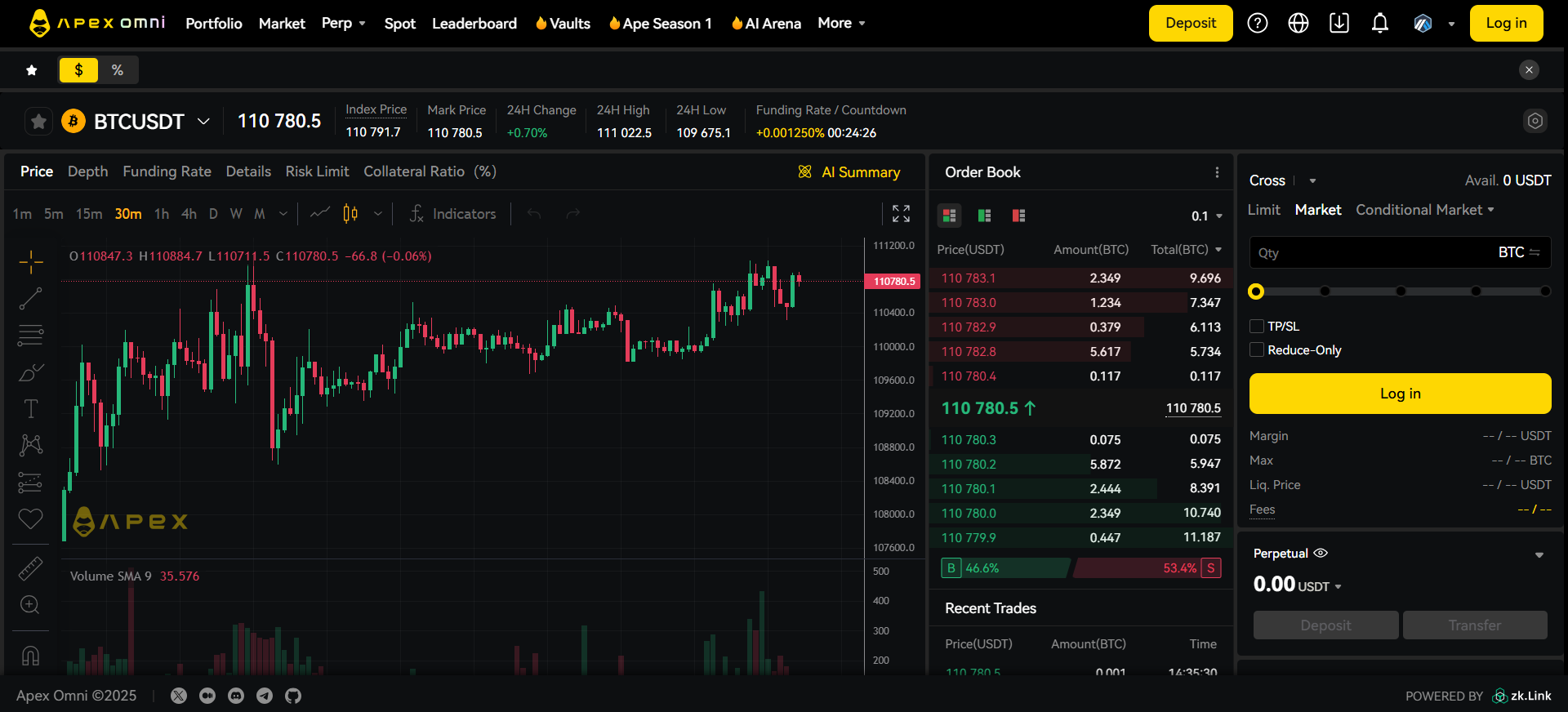

8. ApeX Omni: The Multi-Chain Aggregator

Dati chiave: 54 milioni di dollari di interessi aperti (4,60% di quota di mercato), 120+ mercati su 5+ catene

Ideale per: I trader che cercano un accesso multi-catena senza problemi e senza dover fare il ponte manuale

Caratteristiche uniche: Depositi su più catene (Ethereum, Arbitrum, BSC, Solana, Base, Mantle), Grid Bots con commissioni negative

ApeX Omni ha ottenuto una crescita degli utenti di 14,5 volte in sei mesi (da 10.000 a 145.000 utenti) risolvendo il problema della frammentazione perpetua del settore dex: invece di costringere i trader a scegliere un’unica catena, opera su tutte le principali catene EVM con una UX unificata e senza bridging manuale. Costruito su StarkEx con depositi accettati da Ethereum, Arbitrum, BSC e Solana, ApeX garantisce l’efficienza del capitale attraverso la collateralizzazione incrociata di otto token e al tempo stesso rende il protocollo a prova di futuro, consentendo la facile aggiunta di nuove catene man mano che emergono gli ecosistemi.

La rapida scalabilità della piattaforma da 45 a oltre 120 mercati in 18 mesi dimostra i vantaggi dell’architettura modulare: StarkEx consente una rapida implementazione, mentre la partnership con Bybit fornisce risorse e accesso alla liquidità. ApeX si differenzia grazie alla gamification: i check-in giornalieri offrono Mystery Box con premi (iPhone, Apple Vision Pro, Lamborghini), ApeSoul SBT tiene traccia della reputazione e i Grid Bot forniscono strategie automatizzate con sconti negativi sulle commissioni (-0,002%). Il modello Trade-to-Earn distribuisce i token APEX (l’offerta è stata ridotta da 1B a 500M tramite bruciature trimestrali) con riacquisti settimanali di 30.000-50.000 APEX dal 50-90% delle commissioni. Tuttavia, ApeX deve affrontare gli stessi problemi di sostenibilità di Aster: I modelli di T2E incentivano intrinsecamente il wash trading e gonfiano le metriche di volume, degradando potenzialmente la qualità del mercato. Con 16 market maker che impegnano 3,3 miliardi di dollari al mese e l’infrastruttura collaudata di StarkEx, è probabile che la piattaforma abbia mantenuto la stabilità durante il 10 ottobre, ma i dati specifici sulle prestazioni del crash non sono stati resi noti. Per i trader multi-catena che privilegiano la convenienza rispetto alla massima profondità della liquidità, ApeX offre un’autentica utilità, ma non è detto che questo si traduca in una fidelizzazione a lungo termine dopo il lancio.

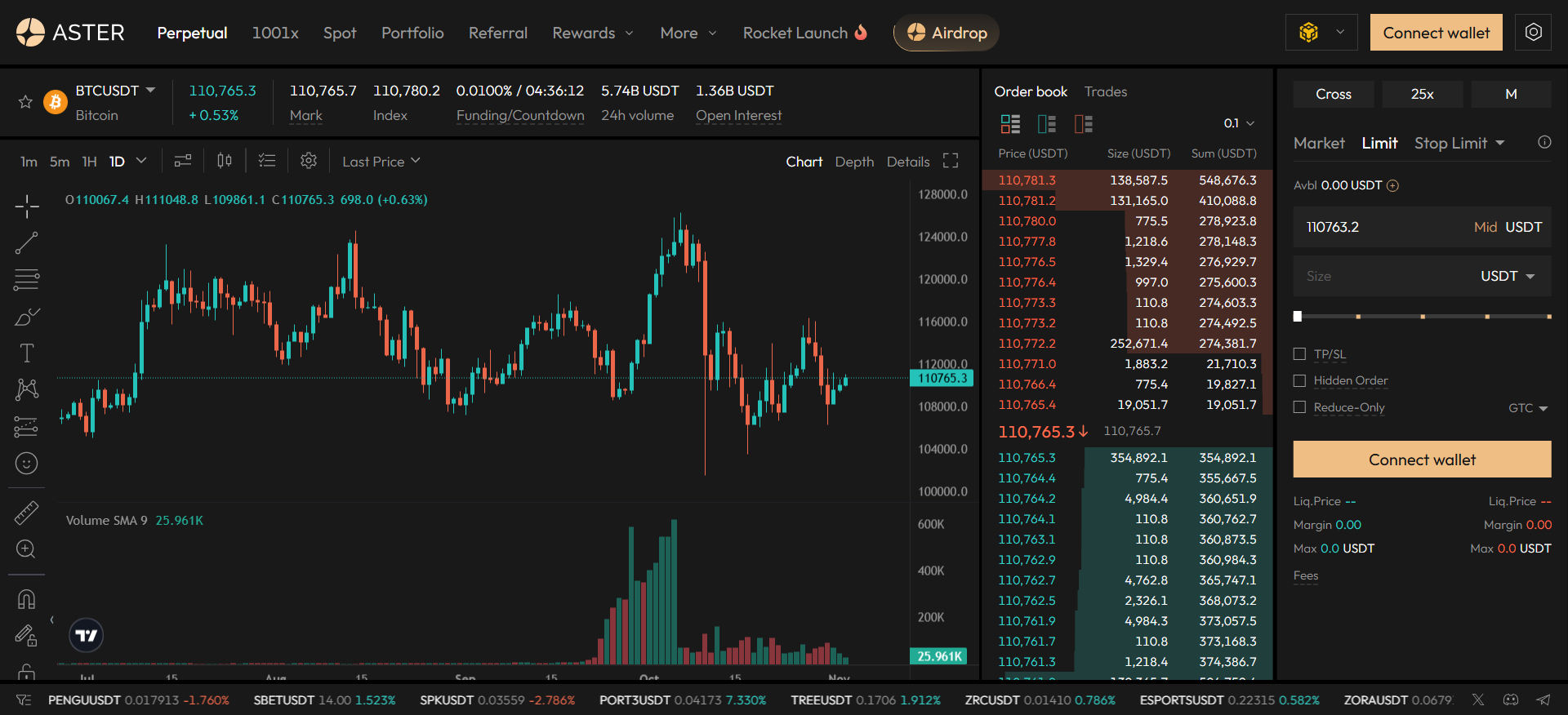

9. Aster: The Compromised Volume Leader

Caratteristiche principali: $2.98B di Open Interest (21.47% di volume diviso in azioni), 140+ mercati, leva 1001x

Ideale per: I trader ad alto rischio che cercano la massima leva finanziaria e le caratteristiche del collaterale fruttifero

Caratteristiche uniche: Approvazione CZ, ordini nascosti (stile dark pool), garanzia di rendimento (5-7% su asBNB/USDF)

L’ascesa vertiginosa di Aster, che ha raggiunto il 21,5% del volume, è dovuta all’approvazione di Changpeng "CZ" Zhao e al sostegno di YZi Labs (ex Binance Labs), che ha scatenato un’impennata del 400% dei token e l’attenzione del mainstream grazie all’acquisto di 114.000 dollari da parte di MrBeast. Le caratteristiche aggressive della piattaforma per la vendita al dettaglio, la leva di 1001x "Degen Mode", gli ordini nascosti per evitare il front-running (approvati da CZ), il collaterale fruttifero che consente un reddito passivo durante il trading e le azioni perpetue 24/7, hanno creato una tempesta perfetta per la crescita virale. Operando su BNB Chain con un modello ibrido AMM + orderbook, Aster ha raggiunto più di 2 milioni di utenti e ha brevemente raggiunto la vetta della classifica delle commissioni di DeFiLlama con più di 25 milioni di dollari al giorno.

Tuttavia, i problemi di credibilità mettono in secondo piano le metriche di performance. Il 5 ottobre 2025, il fondatore di DeFiLlama 0xngmi ha cancellato Aster dopo aver scoperto che i volumi rispecchiavano quasi esattamente i perpetui di Binance (correlazione 1:1), suggerendo un ampio wash trading. La piattaforma non è in grado di fornire dati granulari (indirizzi dei prenditori e degli acquirenti, ID delle transazioni) e i volumi sono apparsi "non organici", forse generati dallo scambio. Pur essendo stata ri-listata il 19 ottobre su richiesta di Aster, 0xngmi ha dichiarato che la piattaforma rimane una "scatola nera" con numeri non verificabili e dati storici che mostrano "grandi lacune". La concentrazione di token superiore al 90% in meno di 10 portafogli, la leadership anonima (il CEO "Leonard" è pseudonimo e non ha un curriculum verificabile) e il crollo dell’85-90% dei volumi rispetto ai picchi di settembre (da 40-60 miliardi di dollari a 328 milioni di dollari) aumentano le preoccupazioni. Paradossalmente, Aster ha mantenuto la stabilità operativa durante il crollo del 10 ottobre, senza segnalare alcun guasto al sistema - un risultato superiore a quello di alcuni CEX - ma l’Open Interest più basso (1,15-2,5 miliardi di dollari contro i 9,1 miliardi di dollari di Hyperliquid) ha comportato un minor numero di veri stress test. Per i trader, Aster offre funzionalità innovative a commissioni ultra-competitive (0,01% maker/0,035% taker), ma comporta elevati rischi di wash trading e normativi che potrebbero superare la convenienza.

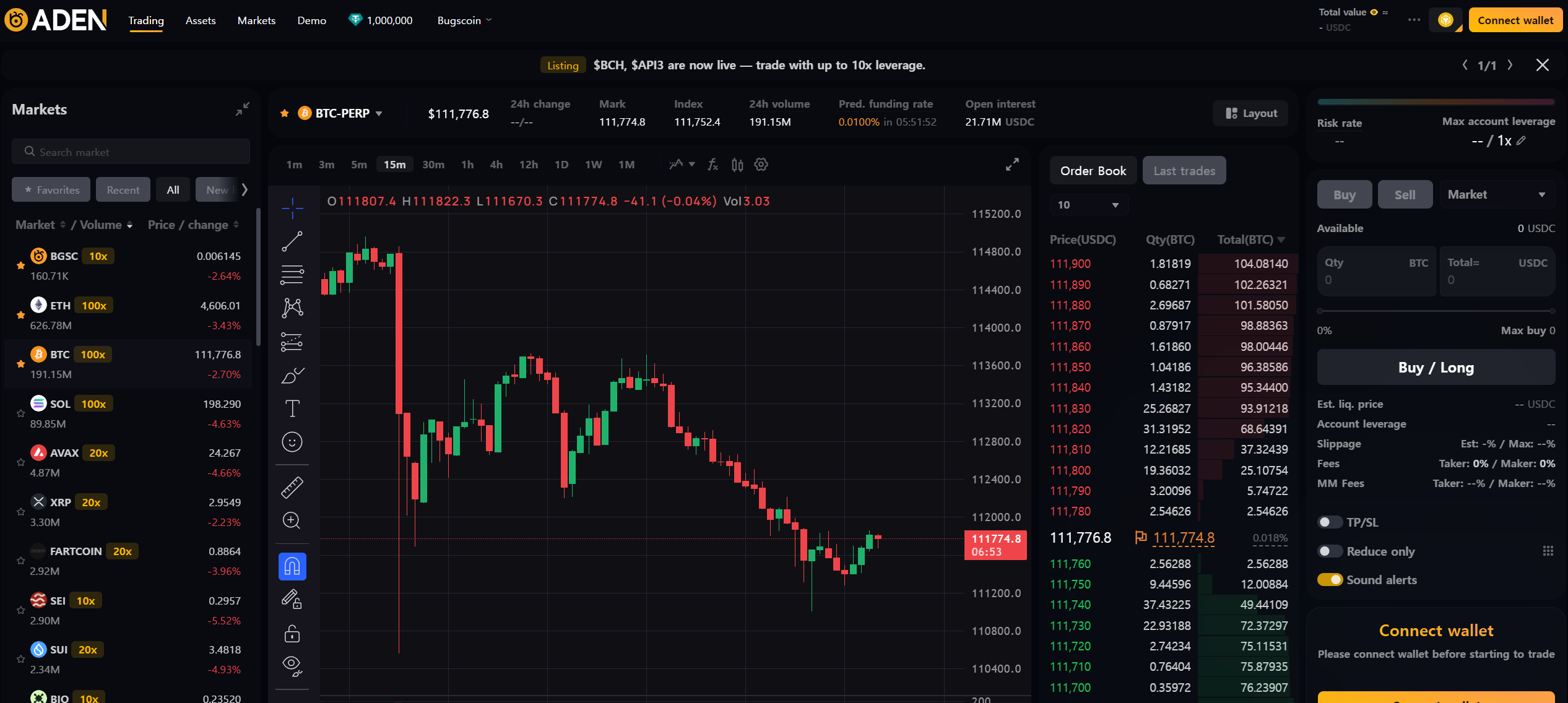

10. ADEN: The Educational On-Ramp

Dati chiave: 22 milioni di dollari di interessi aperti (0,85% di quota di mercato), 225+ mercati, 700K abbonati a YouTube

Ideale per: I trader del mercato coreano e coloro che stanno passando dal trading simulato a quello reale

Caratteristiche uniche: Integrazione Bugscoin/AntTalk Global (il più grande trading simulato in Corea), acquisizione di Gate.io

ADEN rappresenta un posizionamento dex perpetuo unico nel suo genere: il "ponte EduFi-to-DeFi". Lanciata nel luglio 2025 da INBUM (creatore di Bugscoin e AntTalk Global), la piattaforma estende il più grande ecosistema di trading simulato della Corea alle condizioni del mercato reale. Questo percorso educativo converte gli studenti in trader, fornendo lead caldi piuttosto che acquisizioni fredde: una base di 700.000 abbonati a YouTube offre una distribuzione integrata che i concorrenti non possono replicare. L’acquisizione dell’ottobre 2025 da parte di Gate Ventures, con integrazione ufficiale il 3 novembre 2025, convalida la strategia di M&A nel consolidamento perpetuo del dex: I CEX acquisiscono infrastrutture decentralizzate piuttosto che costruirle da zero.

Costruita inizialmente su un’infrastruttura white-label di Orderly Network (che consente una liquidità condivisa e un time-to-market più rapido), ADEN sta migrando verso Gate Layer (OP Stack, compatibile con EVM, protetto da GateChain) per una maggiore scalabilità. La piattaforma è stata lanciata con 225 mercati - estremamente ambiziosi per un nuovo operatore - che suggeriscono un’architettura efficiente dal punto di vista del capitale o una strategia di quotazione aggressiva appresa da Paradex. Le commissioni bassissime (0% maker, 0,009% taker) e l’omaggio di 100 milioni di BGSC per i festeggiamenti del lancio hanno portato a 45.000 connessioni al portafoglio nel primo giorno, che rappresentano il 66,8% dei DAU totali di Orderly Network. Tuttavia, ADEN rimane in gran parte non provata: lanciata pochi mesi prima del crollo del 10 ottobre senza dati documentati sulle prestazioni, il token BGSC è sceso del 60% rispetto ai massimi e il modello white-label offre una minore differenziazione tecnica rispetto ai concorrenti personalizzati. L’acquisizione di Gate crea incertezza sull’indipendenza e sulla direzione strategica a lungo termine. Per i trader, la proposta di valore di ADEN è regionale (penetrazione del mercato coreano) ed educativa (conversione del trading simulato), ma se questo si traduca in una liquidità sostenibile e in un’esecuzione di livello professionale rimane una questione aperta con solo pochi mesi di storia operativa.

Guida alla selezione strategica: Trovare la piattaforma perfetta per te

La scelta del giusto dex perpetuo nel 2025 richiede di abbinare i punti di forza della piattaforma al tuo specifico profilo di trading e alla tua tolleranza al rischio:

Per i trader professionisti ossessionati dalla velocità:

Hyperliquid rimane il leader delle prestazioni con 0,1-0,2 secondi di finalizzazione e 9,1 miliardi di dollari di Open Interest che dimostrano la fiducia delle istituzioni, ma accetta un elevato rischio di sicurezza (codice non verificato, set di validatori ridotto) e potenziali problemi di insider trading durante gli eventi di cigno nero. Alternativa: EdgeX offre 200K ordini/sec con <10ms di latenza su un’infrastruttura StarkEx verificata e supportata dalla liquidità istituzionale di Amber Group.

Per le istituzioni avverse al rischio:

GRVT, grazie alla perfetta performance del 10 ottobre (zero downtime, zero perdite socializzate), alla licenza regolamentare delle Bermuda e all’architettura privacy-by-default, offre un’affidabilità di livello istituzionale. Il compromesso: liquidità inferiore ed ecosistema nascente rispetto alle piattaforme consolidate.

Per i massimalisti dell’efficienza del capitale:

Lighter non prevede commissioni di vendita al dettaglio e la verificabilità crittografica tramite ZK-proofs elimina sia i costi che l’attrito della fiducia, ma le preoccupazioni sulla sostenibilità (modello di guadagno a zero commissioni, 50-70% previsto dopo il crollo del volume di TGE) e le interruzioni del sequenziatore del 10 ottobre creano un rischio di ritenzione. Alternativa: Il collaterale fruttifero di Aster (5-7% su asBNB) consente di ottenere un reddito passivo durante il trading, ma i problemi di wash trading compromettono la credibilità.

Per i nativi dell’ecosistema Solana:

La sopravvivenza triennale del protocollo Drift attraverso i crolli di Terra Luna e FTX, combinata con la profonda integrazione del collaterale LST (SOL, mSOL, jitoSOL, BONK) e la diversificazione del Super Protocollo (perps + spot + lending + vault), lo rendono la scelta Solana anti-fragile, ma il rischio della piattaforma rimane inestricabilmente legato alle prestazioni del Livello 1.

Per gli speculatori di asset a lunga scadenza:

Paradex ha 591 perpetue (3 volte il concorrente più vicino) e il meccanismo di quotazione più rapido per catturare memecoin e derivati emergenti di L1 non disponibili altrove, con margini unificati che impediscono la frammentazione del capitale, ma aspettati una scarsa liquidità al di fuori delle 20 coppie principali e preparati a un calo dei volumi superiore al 50% dopo il TGE airdrop del 20%.

Per una flessibilità multi-catena:

I depositi omni-catena senza soluzione di continuità di ApeX Omni su Ethereum, Arbitrum, BSC, Solana, Base e Mantle eliminano l’attrito del bridging mantenendo un margine unificato, ma il modello Trade-to-Earn rischia di lavare l’inflazione del trading e il churn post-airdrop.

Bandiere rosse da evitare:

Metriche di volume non verificabili (delisting di DeFiLlama di Aster), codice di base non verificato (Hyperliquid), team anonimi senza precedenti (Leonard di Aster), piattaforme con <3 mesi di storia operativa durante il crash del 10 ottobre (ADEN, GRVT pre-stress-test) e qualsiasi protocollo che offra >una leva 100x senza una solida documentazione di gestione del rischio.

Confronto rapido: Le principali piattaforme in sintesi

| Piattaforma | Interessi aperti | Mercati | Vantaggio chiave | Rischio primario |

|---|---|---|---|---|

| Iperliquido | $9.1B (18.1%) | 190+ | Esecuzione più veloce (0,1-0,2s), tokenomics più forte | Codice non revisionato, 10 ottobre Liquidazioni da 10,3 miliardi di dollari |

| GRVT | $43.9M (1.72%) | 67+ | Registro degli incidenti perfetto, licenza regolamentare, privacy | Liquidità limitata, ecosistema nascente |

| Più leggero | $1.67B (18.2%) | 100+ | Corrispondenza verificabile ZK, zero commissioni al dettaglio | Crisi della sostenibilità, interruzioni del 10 ottobre |

| EdgeX | $863M (12.8%) | 170+ | Sostegno istituzionale, prestazioni stabili in caso di crash | Liquidità inferiore rispetto ai leader, focus regionale |

| Deriva | $580M (0.70%) | 70+ | Testato in battaglia (più di 3 anni), profondità dell’ecosistema Solana | Rischio della piattaforma legato a Solana L1 |

| dYdX | $114M (0.60%) | 240+ | La maggior parte dei mercati, appchain sovrana, governance matura | In calo dal picco dell’80%, interruzione di 8 ore del 10 ottobre |

| Paradex | $208M (1.35%) | 591 | Attività a coda lunga (3 volte i concorrenti), inserzioni più rapide | Liquidità sottile sulla maggior parte delle coppie, dipendenza da airdrop |

| ApeX Omni | $54M (4.60%) | 120+ | Omni-catena (5+ reti), gamification | Rischio di wash trading T2E, ritenzione non comprovata |

| Aster | $2.98B (21.47%)* | 140+ | Leva più alta (1001x), rendimento collaterale | Scandalo Wash Trading, crollo dei volumi dell’85-90%. |

| ADEN | $22M (0.85%) | 225+ | Conduttura educativa (700.000 abbonamenti), supporto di Gate.io | Troppo nuovo (luglio 2025), dipendenza white-label |

*La quota di volume è stata contestata a causa di problemi di wash trading.

Riflessioni finali: La ricalibrazione post-crash

Il flash crash dell’ottobre 2025 ha radicalmente resettato il panorama competitivo del dex perpetuo. L’evento di liquidazione da 19,35 miliardi di dollari - con Hyperliquid che da sola rappresenta 10,31 miliardi di dollari - ha dimostrato che la migrazione della velocità a livello di CEX verso un’infrastruttura decentralizzata senza controlli robusti e a più livelli del rischio crea una fragilità strutturale piuttosto che una vera innovazione. Il fatturato mensile del mercato, pari a 1.064.000 miliardi di dollari, e il 26% del volume dei derivati sulle criptovalute dimostrano la rilevanza sistemica del mercato, ma il percorso da seguire si discosta nettamente dal manuale 2024 che prevede la massimizzazione del volume a qualsiasi costo.

I vincitori strategici nel 2026 saranno le piattaforme che risolvono il trade-off velocità-fragilità attraverso oracoli multi-sorgente, ponderati per la liquidità e garanzie di esecuzione crittografica (ZK-proof di Lighter, Validium privacy-by-default di GRVT). L’arbitraggio normativo che guida l’attuale crescita - leva 001x, zero KYC, accesso senza confini - si scontra con un’inevitabile pressione di conformità con la maturazione del settore. Le piattaforme che danno priorità alle infrastrutture sostenibili (il sostegno istituzionale di EdgeX, il record di sopravvivenza triennale di Drift) rispetto all’agricoltura a breve termine (il crollo dell’85% del volume di Aster dopo lo scandalo) cattureranno i capitali a lungo termine che cercano l’affidabilità piuttosto che la speculazione.

Per i trader, il meta 2025 richiede una selezione basata sulla segmentazione: i demoni della velocità danno la priorità a Hyperliquid nonostante le preoccupazioni sulla sicurezza, le istituzioni scelgono il fossato normativo e il perfetto record di incidenti di GRVT, i nativi di Solana preferiscono l’integrazione dell’ecosistema collaudata di Drift e gli speculatori degen inseguono i 591 mercati long-tail di Paradex. L’era del dominio perpetuo del dex a taglia unica è finita, sostituita da piattaforme specializzate che ottimizzano per segmenti di utenti distinti in un mercato in cui la qualità dell’esecuzione, e non le metriche di vanità, determina la sopravvivenza.

Frequently Asked Questions (FAQ)

Un DEX perpetuo è una borsa decentralizzata per la negoziazione di futures di criptovalute con leva finanziaria, senza date di scadenza e con autocustodia. Le piattaforme più diffuse sono Hyperliquid e dYdX.

Sì. Il trading di futures perpetui comporta un’elevata leva finanziaria, rischio di liquidazione e volatilità. Il crollo dell’ottobre 2025 ha visto 19 miliardi di dollari di liquidazioni sulle piattaforme DEX perpetue.

I DEX perpetui generano ricavi dalle commissioni di negoziazione, dalle commissioni di liquidazione e dai tassi di finanziamento. Le piattaforme leader come Hyperliquid guadagnano oltre 1 miliardo di dollari all’anno grazie al volume di scambi.

Le perpetue offrono leva e vendite allo scoperto ma comportano un rischio di liquidazione. Il trading a pronti è più sicuro con la piena proprietà dell’asset. Scegli in base alla tua tolleranza al rischio e alla tua strategia.

Chiudi la tua posizione perpetua eseguendo un ordine opposto sulla piattaforma DEX. Puoi uscire in qualsiasi momento poiché i futures perpetui non hanno una data di scadenza, a differenza dei contratti tradizionali.

Le normative statunitensi limitano i derivati con leva finanziaria per gli investitori al dettaglio. La maggior parte delle piattaforme DEX perpetue operano offshore e bloccano gli utenti statunitensi, anche se alcune offrono un trading a pronti conforme.

Condividi

Valuta l'articolo