استحوذ قطاع بورصة الديناميكيات الدائمة على 1.064 تريليون دولار من حجم التداول الشهري بحلول أواخر عام 2025، مستحوذًا على 26% من إجمالي حجم مشتقات العملات الرقمية. لكن هذا النمو الهائل يُخفي حقيقة قاسية: الانهيار المفاجئ في أكتوبر 2025، الذي أدى إلى تصفية 19.35 مليار دولار أمريكي، وفصل المنصات التي تم اختبارها في المعركة عن المنصات التي تدعي ذلك. بالنسبة للمتداولين الذين يتنقلون في هذا السوق المجزأ، لم يعد اختيار المنصة يتعلق بمطاردة أعلى رافعة مالية أو أقل رسوم، بل يتعلق بتحديد البروتوكولات التي نجت من اختبار الضغط مع سلامة بنيتها التحتية ورأس مال المستخدم وسمعتها.

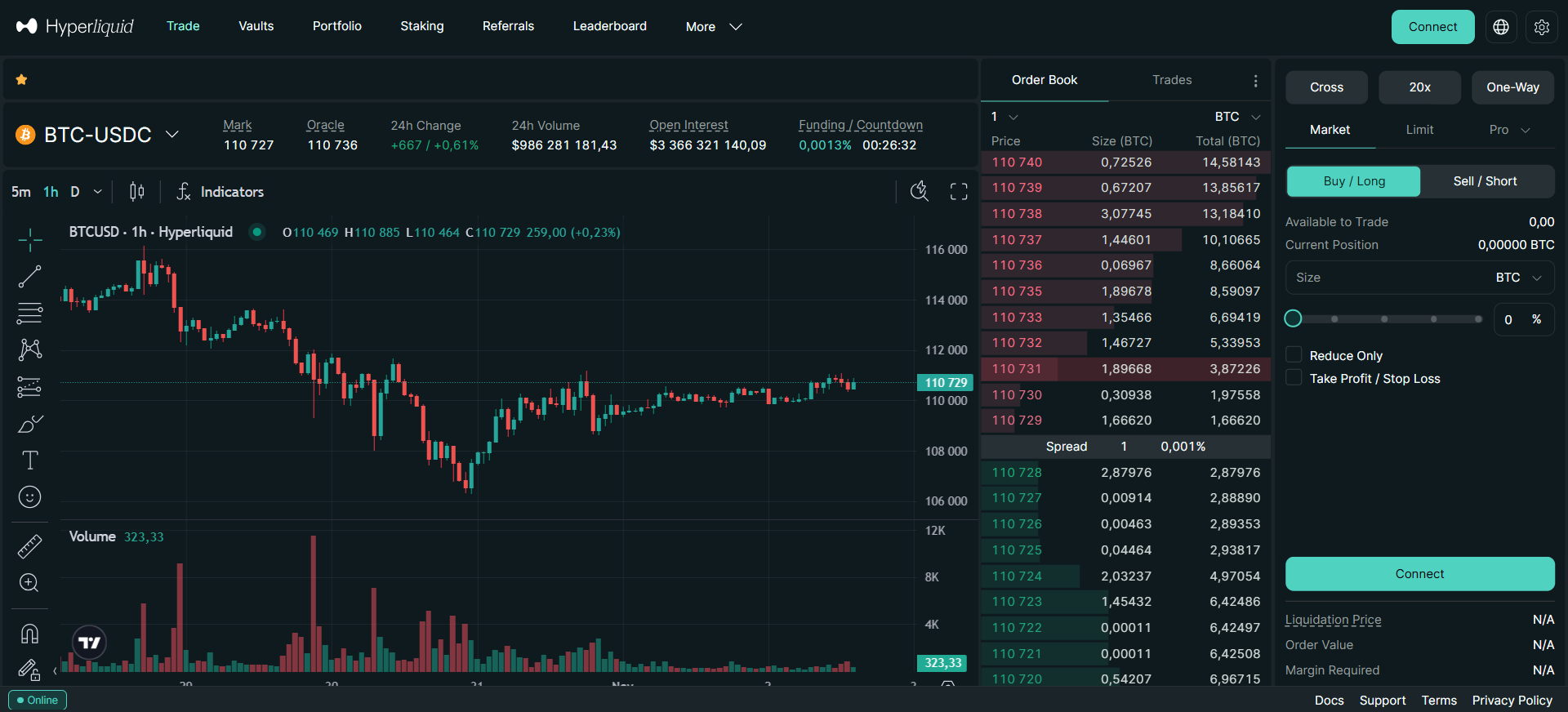

1. Hyperliquid: The Speed King With a Credibility Problem

المقاييس الرئيسية: 9.1 مليار دولار أمريكي فائدة مفتوحة (حصة سوقية 18.1%)، أكثر من 190 سوقًا، 0.1-0.2 ثانية نهائية

الأفضل لـ المتداولون ذوو الترددات العالية وصناع السوق المحترفون الذين يعطون الأولوية لسرعة التنفيذ

ميزات فريدة من نوعها: بلوك تشين L1 مخصص، بدون رسوم غاز، 31% إنزال جوي من جينيسيس بدون تخصيص رأس مال افتراضي

لا تزال Hyperliquid رائدة التكنولوجيا بلا منازع في نظام ديكس الدائم بلا منازع، حيث تعالج 20,000 طلب في الثانية على الطبقة 1 المصممة لهذا الغرض بنهائية دون الثانية. تثبت الفائدة المفتوحة على المنصة البالغة 9.1 مليار دولار أمريكي أن المتداولين المحترفين يُقدّرون الأداء الخام قبل أي شيء آخر - يمثل هذا المقياس رأس المال الثابت عالي المخاطر الذي يكلف المستخدمين رسوم تمويل للحفاظ عليه. وقد أدى نظام التوكنوميك الرئيسي للمنصة، الذي يوجه 97-99% من رسوم التداول إلى عمليات إعادة الشراء التي تقوم بها HYPE مع الحفاظ على رسوم الغاز صفر، إلى إنشاء دولاب موازنة قوي حقق إيرادات سنوية بقيمة 1.24 مليار دولار أمريكي مع 11 موظفًا فقط.

ومع ذلك، كشف حادث 10 أكتوبر عن نقاط ضعف خطيرة. سجّلت Hyperliquid عمليات تصفية بقيمة 10.31 مليار دولار - أكثر من محفظتي Binance وBybit مجتمعتين - مما أدى إلى القضاء على أكثر من 1000 محفظة بالكامل. كشفت الحادثة الأمنية التي وقعت في ديسمبر 2024 في كوريا الشمالية، حيث تم تداول المحافظ المرتبطة بكوريا الديمقراطية على المنصة وتسببت في تدفقات صافية للخارج بقيمة 502.7 مليون دولار، عن مخاطر مركزية مقلقة مع وجود 16-20 مدققًا فقط لتأمين الجسر الذي تبلغ قيمته 2.3 مليار دولار. لا تزال الشفرة الأساسية للمنصة غير مدققة ومغلقة المصدر على الرغم من ادعاءات DeFi، ورفض الفريق مساعدة الباحثين الأمنيين الخارجيين. بالنسبة للمتداولين، هذا يعني أن سرعة التنفيذ الفائقة تأتي مصحوبة بمخاطر أمنية مرتفعة ومخاوف محتملة من التداول من الداخل أثناء أحداث البجعة السوداء.

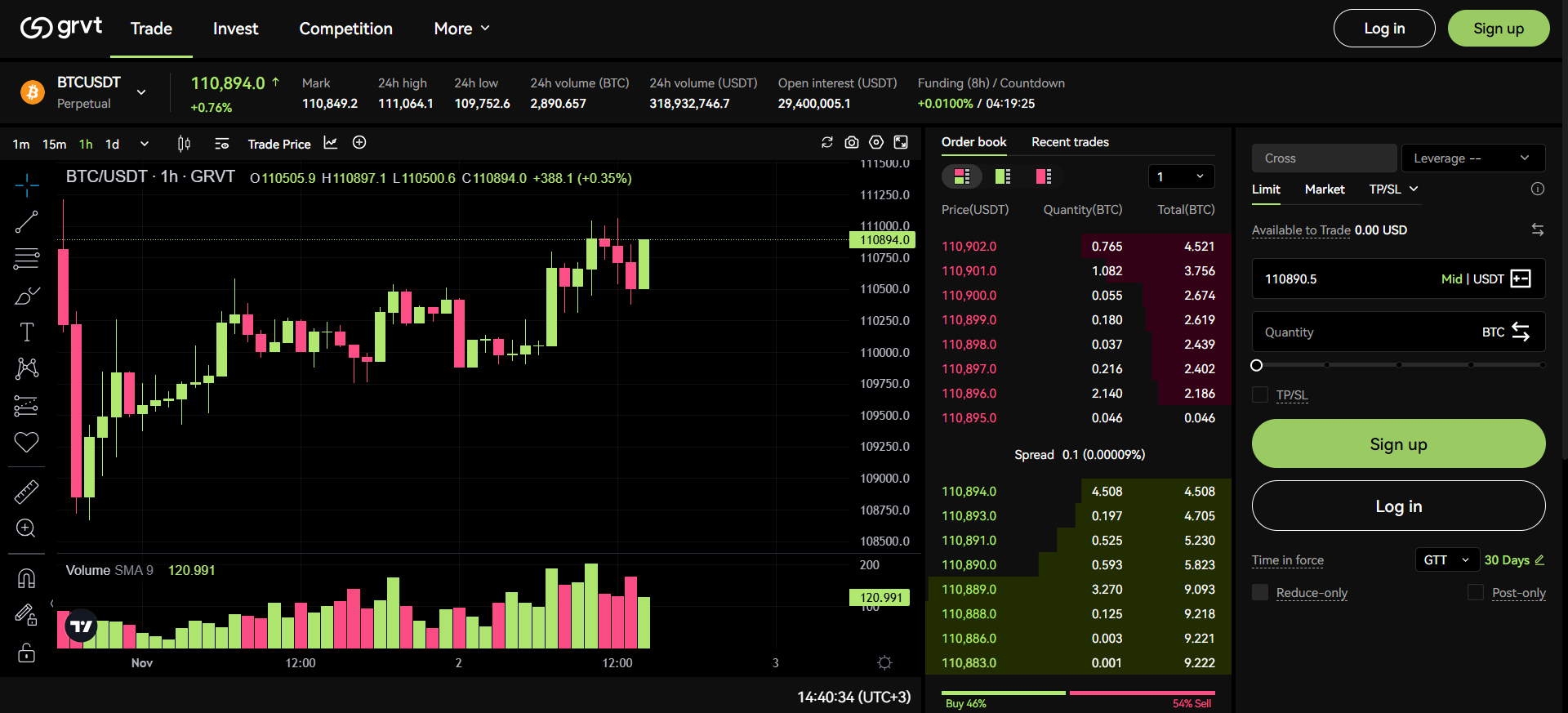

2. GRVT: The Institutional Safe Haven

المقاييس الرئيسية: 43.9 مليون دولار أمريكي فائدة مفتوحة، أكثر من 67 سوقًا، وقت تشغيل بنسبة 100% خلال تعطل 10 أكتوبر

الأفضل ل: المؤسسات التي تتجنب المخاطر والمتداولون المحترفون الذين يعطون الأولوية للأمان والامتثال التنظيمي

ميزات فريدة من نوعها: ترخيص من برمودا من الفئة M، بنية الخصوصية الافتراضية، دفتر أوامر هجين + نموذج طلب عرض الأسعار

برزت GRVT كالحصان الأسود لعام 2025، حيث قدمت ما قد يكون الأداء الأكثر إثارة للإعجاب في قطاع ديكس الدائم خلال اختبار الضغط في 10 أكتوبر: عدم حدوث أي تعطل، وعدم وجود خسائر اجتماعية، واستقرار كامل خلال 19.35 مليار دولار في عمليات التصفية على مستوى السوق. بالنسبة للمتداولين المؤسسيين الذين أحرقهم أداء Hyperliquid الكارثي، فإن تنفيذ GRVT الذي لا تشوبه شائبة - الذي تحقق بعد أشهر فقط من إطلاقه - يمثل نقلة نوعية نحو الموثوقية على حساب السرعة الخام.

الخندق الاستراتيجي للمنصة ثلاثي الأبعاد. أولاً، يخلق ترخيصها من الفئة M DABA في برمودا (مع وجود طلبات دبي والاتحاد الأوروبي MiCA المعلقة) فصلًا تنظيميًا حقيقيًا عن المنافسين غير المرخصين، مما يعالج متطلبات الامتثال المؤسسي التي تتجاهلها منصات الرافعة المالية 1001x عمدًا. وثانيًا، توفر بنية zkSync Validium الخاصة بها الخصوصية من خلال أحجام الصفقات الافتراضية - تظل أحجام الصفقات وأسعار الدخول ومستويات التصفية مخفية، مما يمنع عمليات التشغيل الأمامي وقنص التصفية التي تصيب المنصات الشفافة. ثالثًا، يجمع نموذج دفتر الطلبات الهجين + نموذج طلب الشراء الهجين بين إمكانية الوصول إلى التجزئة والسيولة المضمونة من الدرجة المؤسسية من خلال 16 صانع سوق ملتزم مسبقًا (3.3 مليار دولار من الالتزامات). في حين أن حجم التداول الحالي لا يزال متواضعًا مقارنةً بالقادة، فإن تمويل GRVT البالغ 33.3 مليون دولار وفريق العمل المكون من 52 شخصًا (50% منهم مهندسون) يشير إلى الاستثمار طويل الأجل في البنية التحتية على حساب زراعة الحجم على المدى القصير.

3. Lighter: The Zero-Knowledge Verifier

المقاييس الرئيسية: فائدة مفتوحة بقيمة 1.67 مليار دولار (حصة سوقية تبلغ 18.2%)، أكثر من 100 سوق، بدون رسوم على التجزئة

الأفضل للمتداولين: المتداولون الذين يعطون الأولوية لضمانات عدالة التشفير والتنفيذ الفعال لرأس المال

ميزات فريدة من نوعها: تطبيق zkSync Validium الخاص بالتطبيق، ومطابقة الأوامر التي يمكن التحقق منها، وعدم وجود رسوم تجزئة

حقق البروتوكول الأخف وزنًا في السوق من خلال رهان مثير للجدل: أن قابلية التحقق من التشفير أكثر أهمية من التعرف على العلامة التجارية. تم تصميمه كتطبيق zk-Rollup خاص بالتطبيقات على Arbitrum، يوفر Lighter إثباتًا رياضيًا للتنفيذ العادل - كل مطابقة تداول شفافة من الناحية التشفيرية، مما يلغي مخاطر التلاعب "بالصندوق الأسود" المتأصلة في محركات المطابقة المركزية. وقد أدى هذا الابتكار التقني، بالإضافة إلى رسوم 0/0 الحقيقية لمتداولي التجزئة، إلى تجاوز أحجام التداول اليومية 9.1 مليار دولار على الرغم من أن الوصول إليها يقتصر على المدعوين فقط والحد الأدنى من الحضور التسويقي.

ومع ذلك، يكشف مسار لايتر عن أزمة الاستدامة التي يعاني منها قطاع ديكس الدائم. واجهت المنصة مشاكل كبيرة في الاستقرار أثناء تعطل المنصة في 10 أكتوبر، بما في ذلك انقطاع جهاز التسلسل الذي منع المتداولين من إغلاق الصفقات، مما أدى إلى خسائر تقدر بـ 50 مليون دولار من المستخدمين (25 مليون دولار من الانهيار نفسه، و7 ملايين دولار من انقطاع ما بعد الانهيار). وفي حين أن المنصة عرضت 250,000 نقطة تعويضًا (حوالي 20 مليون دولار أمريكي بأسعار ما قبل الانهيار)، فإن هذا يمثل نقصًا بنسبة 40%. والأهم من ذلك أن نموذج الرسوم الصفرية يخلق مشكلة في الإيرادات: فبدون رسوم من حصة السوق البالغة 18.2% من السوق، يعتمد تحقيق الدخل بالكامل على وصول المؤسسات إلى واجهة برمجة التطبيقات المميزة في المستقبل ونجاح الرمز المميز الذي لم يُطلق بعد. وتشير نسبة 0.19-0.27 في المنصة إلى 0.19-0.27 في الحجم/معدل الدخل - أقل بكثير من النطاق الصحي ≤5 - إلى زراعة واسعة النطاق في الهواء بدلاً من الطلب العضوي، مما يشير إلى احتمال انهيار الحجم بنسبة 50-70% بعد TGE.

4. EdgeX: The TradFi Transplant

المقاييس الرئيسية: 863 مليون دولار أمريكي فائدة مفتوحة (حصة سوقية تبلغ 12.8%)، أكثر من 170 سوقًا، 200 ألف طلب/ثانية مع زمن استجابة <10 مللي ثانية

الأفضل لـ المتداولون المؤسسيون السابقون الذين يبحثون عن بنية تحتية مألوفة مع مزايا الحفظ الذاتي

ميزات فريدة من نوعها: احتضان مجموعة Amber Group (5 مليارات دولار أمريكي من الأصول المدارة)، فريق من مورجان ستانلي/باركليز/غولدمان ساكس

تمثل EdgeX "قواعد لعبة TradFi" للمنافسة الدائمة على منصة التداول "TradFi": الاستفادة من نسب فريق النخبة، والدعم المؤسسي، والبنية التحتية الاحترافية لجذب المتداولين الذين يعطون الأولوية للموثوقية على الميزات التجريبية. احتضنتها مجموعة Amber Group، التي توفر دعمًا عميقًا لصناعة السوق عبر أكثر من 30 بنكًا وأكثر من 2,000 عميل مؤسسي، قدمت EdgeX أداءً على مستوى CEX (200,000 طلب في الثانية، وزمن استجابة أقل من 10 مللي ثانية) على بنية تحتية StarkEx التي تم اختبارها في المعارك والتي عالجت 1.28 تريليون دولار منذ عام 2020.

أثبت أداء المنصة في 10 أكتوبر صحة هذا النهج المتحفظ: حافظت منصة EdgeX على عملياتها العادية دون حدوث أي أعطال في النظام أو أي سلسلة من التصفية، بينما استمرت وظائف تطبيق الهاتف المحمول بسلاسة - وهي ميزة تنافسية مقارنةً بالمنافسين الذين يستخدمون أجهزة الكمبيوتر المكتبي فقط. توفر البنية المكونة من أربع طبقات (التسوية على الإيثيريوم، ومحرك المطابقة بسرعة 200 ألف في الثانية، والسيولة الهجينة عبر أكثر من 70 سلسلة، وطبقة واجهة المستخدم) بالإضافة إلى تحديثات Stork Oracle التي تبلغ 50 مللي ثانية التكرار الذي يمنع نقاط الفشل المنفردة أثناء التقلبات الشديدة. ومع ذلك، تظل الحصة السوقية لشركة EdgeX البالغة 12.8% و863 مليون دولار من الفائدة المفتوحة غير كافية لتحدي هيمنة Hyperliquid، مما يشير إلى أن القطاع المؤسسي - رغم استقراره - قد يفتقر إلى إمكانات النمو الفيروسي للمنصات التي تركز على التجزئة. إن تركيز المنصة على السوق الآسيوية، ولا سيما كوريا، يجعلها في وضع جيد للتوسع الإقليمي ولكنه يحد من انتشارها العالمي.

5. Drift Protocol: The Solana Survivor

المقاييس الرئيسية: 580 مليون دولار فائدة مفتوحة، أكثر من 70 سوقًا، إيرادات سنوية بقيمة 29 مليون دولار

الأفضل ل: متداولو نظام سولانا البيئي الذين يبحثون عن مركز DeFi متعدد المنتجات وفعال من حيث رأس المال

ميزات فريدة من نوعها: النجاة من انهيارات تيرا لونا وFTX، بروتوكول فائق (بيربس + فوري + إقراض + خزائن)

إن أكثر الأصول قيمة لدى Drift Protocol ليست التكنولوجيا، بل الثقة التي اكتسبتها الشركة خلال ثلاث سنوات من الصمود في الأزمات. وباعتباره بطل المشتقات سولانا-المشتقات الأصلية النهائي، فقد نجا دريفت من انهيار تيرا لونا (مايو 2022) الذي كشف عن نقاط ضعف V1، واستجاب لسبعة أشهر من إعادة البناء الشفافة، ثم نجا من انهيار FTX/Alameda Research على الرغم من الدعم المباشر من Alameda. هذا السرد "الذي تم اختباره في المعركة"، بالإضافة إلى تمويل بقيمة 52.5 مليون دولار من Multicoin و Jump Capital و Polychain، يضع Drift كبديل مضاد للهشاشة في حروب دي إكس الدائمة.

يُظهر تطور المنصة من بيربس خالص إلى "DeFi SuperApp" تنويع المنتجات الاستراتيجية. يعمل نموذج vAMM + DLOB + JIT الهجين على حل مشكلات السيولة الثابتة التي يعاني منها المنافسون، في حين أن التكامل العميق للأصول الأصلية في Solana (SOL و mSOL و jitoSOL و BONK) كضمان يزيد من كفاءة رأس المال لمتداولي النظام البيئي. تشمل التوسعات الأخيرة خزائن Drift Vaults (170 مليون دولار أمريكي في شهرين - إشارة قوية لملاءمة المنتج للسوق)، وأسواق التنبؤات BET (حجم التداول 20 مليون دولار أمريكي في الأسبوع الأول على مدار 24 ساعة)، وعائد Drift Earn التلقائي (ذروة 66% APY). ومع ذلك، يظل مصير دريفت مرتبطاً ارتباطاً وثيقاً بالبنية التحتية لمنصة سولانا: فأي انقطاع كبير في المستقبل أو استغلال على مستوى الشبكة يؤثر بشكل مباشر على استمرارية المنصة. مع نمو حجم التداول التلفزيوني من 15 مليون دولار إلى أكثر من 1 مليار دولار (66 ضعفًا) وتجاوز الحجم التراكمي 55 مليار دولار، تثبت Drift أن طول العمر والاحتفاظ به يتفوق على زراعة الحجم على المدى القصير - ولكن فقط داخل جدران نظام Solana البيئي.

6. سلسلة dYdX: الإمبراطورية المتدهورة

المقاييس الرئيسية: 114 مليون دولار أمريكي فائدة مفتوحة (انخفضت الحصة السوقية بنسبة 0.60% من ذروة 80%)، أكثر من 240 سوقًا

الأفضل للمتداولين: المتداولون الذين يعطون الأولوية لتنوع السوق وحوكمة العلامة التجارية الراسخة

الميزات الفريدة: سلسلة تطبيقات كوزموس السيادية، وإيرادات رسوم بنسبة 100% للمُدقّقين/المُصدّقين، وإدراج بدون إذن

مثّل انتقال dYdX من الطبقة الثانية من StarkEx Layer 2 إلى بلوك تشين Cosmos SDK الخاص بها رهانًا جريئًا على التكامل الرأسي والسيادة - الحصول على 100% من إيرادات البروتوكول بدلاً من دفع رسوم الطبقة الأولى. كانت الأطروحة الاستراتيجية مقنعة: سلسلة تطبيقات مصممة لهذا الغرض مع دفتر أوامر خارج السلسلة تديره جهات التحقق من الصحة، وحماية مخصصة من MEV، ونهائية دون الثانية من شأنها أن تعزز dYdX باعتبارها "نهاية اللعبة" للمشتقات اللامركزية. وبدلاً من ذلك، انهارت الحصة السوقية من 80٪ من الهيمنة على السوق (2021-2023) إلى 0.60٪ بحلول أواخر عام 2025، مع انخفاض أرباح الربع الثاني من عام 2025 بنسبة 84٪ بسبب المنافسة المفرطة في السيولة.

بلور انهيار 10 أكتوبر نقاط ضعف dYdX. أدى انقطاع التيار الكهربائي لمدة 8 ساعات خلال أكبر حدث تصفية في التاريخ - الناجم عن سوء نشر التعليمات البرمجية وتأخر تنسيق المدقق - إلى أسعار أوراكل قديمة وتصفية غير صحيحة أثرت على 27 مستخدمًا. في حين وافقت الإدارة على تعويضات بقيمة 462,097 دولارًا أمريكيًا (76.99% من الإقبال و89% من الموافقة)، إلا أن التوقيت أضر بالثقة بشكل لا يمكن إصلاحه. تعطي استراتيجية المنصة التي تزيد عن 240+ سندات دائمة (التنوع الرائد في الصناعة من خلال الإدراج بدون إذن مع سندات USDC) الأولوية للاتساع على العمق، مما يخاطر بتجزئة السيولة عبر مئات الأسواق الضعيفة. بالنسبة للمتداولين، لا تزال dYdX ذات صلة بالوصول إلى الأصول الغامضة غير المتوفرة في أي مكان آخر والمشاركة في الحوكمة الناضجة على السلسلة، ولكن بنية "السلسلة الخاصة" تقدم احتكاكًا للمستخدم (الربط إلى كوزموس غير EVM) التي يتجنبها المنافسون الأسرع. يمثل برنامج مكافآت التداول DYDX بقيمة 20 مليون دولار أمريكي وبرنامج مكافآت التداول DYDX الذي تبلغ قيمته 20 مليون دولار أمريكي وبرنامج إعادة الدخول المخطط له إلى السوق الأمريكية عبر التداول الفوري محاولات لاستعادة الأهمية، ولكن تأثيرات الشبكة تتطلب كتلة حرجة لكل سوق - وليس فقط إجمالي عدد الأسواق.

7. باراديكس: المتناقض ذو الذيل الطويل

المقاييس الرئيسية: 208 مليون دولار أمريكي فائدة مفتوحة، 591 عملة دائمة (3 أضعاف أقرب منافس)، بدون رسوم على أكثر من 100 سوق

الأفضل لـ متداولو الديجن الذين يبحثون عن التعرض للعملات البديلة الناشئة وميمكوين بيربس

ميزات فريدة من نوعها: نموذج محتضن، وأسرع قوائم دائمة في القطاع، وهامش موحد عبر 591 سوقًا

تُنفذ Paradex أجرأ أطروحة متناقضة في قطاع العملات الرقمية الدائمة: بدلاً من التنافس مع Hyperliquid وDYdX على عمق سيولة البيتكوين/الإيثريت، قم بإنشاء سوق "محيط أزرق" جديد تمامًا من خلال تقديم مشتقات على أصول لا يُدرجها أحد آخر. تمثل الـ 591 عملة دائمة في المنصة خيارًا استراتيجيًا متعمدًا - يستهدف متداولي الديجين الذين يرغبون في شراء عملات الميميكوانز أو بيع عملات L1 الجديدة أو تداول نقاط "الصديق-التقنية" برافعة مالية. إذا كانت Hyperliquid هي Coinbase، فإن Paradex تضع نفسها عمدًا في موضع Kucoin.

احتضنتها شركة Paradigm (وهي واحدة من أكثر شركات رأس المال المخاطر المحترمة تقنيًا في مجال العملات الرقمية) وبنيت على سلسلة تطبيقات Starknet، وتستفيد Paradex من أوراكل فورية داخلية لتمكين الإدراج الفوري والتداول قبل السوق قبل بورصات CEXs. إن تطبيق رسوم صفرية في سبتمبر 2025 في سبتمبر 2025 (0٪ صانع 0٪، 0٪ آخذ 0٪ في أكثر من 100 سوق، باستثناء BTC / ETH) يتبع قواعد لعبة Hyperliquid لدعم النمو من أجل حصة السوق. يسمح نظام الهامش الموحّد للمتداولين بإدارة جميع أسواق 591 من حساب واحد مع ضمانات متقاطعة، مما يمنع حبس رأس المال الذي من شأنه أن يجعل هذا الاتساع غير عملي. أثناء انهيار 10 أكتوبر، حافظت شركة Paradex على عدم حدوث أي تعطل وظلت قادرة على الوفاء بالتزاماتها، حيث منع نظام سعر العلامة الخاص بها عمليات التصفية غير العادلة من بيانات أوراكل التالفة. ومع ذلك، لا تزال السيولة ضعيفة للغاية على معظم الأزواج البالغ عددها 591 زوجًا - حيث تقدم أفضل 10-20 زوجًا تنفيذًا قويًا، ولكن الأزواج المتبقية التي يزيد عددها عن 400 زوج تُظهر فروق أسعار واسعة. تم تأجيل الإنزال الجوي الموسع للموسم الثاني للمنصة (تخصيص 20٪ من العرض) TGE بسبب "ظروف السوق غير المواتية"، مما يشير إلى أن مخاوف الاحتفاظ بعد الإنزال قد تؤخر خطط تحقيق الدخل.

8. ApeX Omni: المُجمِّع متعدد السلاسل

المقاييس الرئيسية: 54 مليون دولار أمريكي فائدة مفتوحة (حصة سوقية تبلغ 4.60%)، أكثر من 120 سوقًا عبر أكثر من 5 سلاسل

الأفضل للمتداولين: المتداولون الذين يبحثون عن وصول سلس متعدد السلاسل دون الحاجة إلى الربط اليدوي

ميزات فريدة من نوعها: إيداعات متعددة السلاسل (إيثيريوم، أربيتروم، أربتروم، BSC، سولانا، بيس، مانتل)، روبوتات الشبكة برسوم سلبية

حققت ApeX Omni نموًا في عدد المستخدمين بمقدار 14.5 ضعفًا في ستة أشهر (من 10,000 إلى 145,000 مستخدم) من خلال حل مشكلة التجزئة الدائمة في قطاع التجزئة: بدلاً من إجبار المتداولين على اختيار سلسلة واحدة، والعمل عبر جميع سلاسل إدارة الإلكترونيات الإلكترونية الرئيسية مع تجربة مستخدم موحدة وعدم وجود جسر يدوي. بُنيت ApeX على StarkEx مع الإيداعات المقبولة من الإيثيريوم وArbitrum وBSC وSOLANA، وتوفر ApeX كفاءة رأس المال من خلال الضمانات المتبادلة لثمانية رموز مع إثبات البروتوكول في المستقبل من خلال تمكين إضافة سلاسل جديدة بسهولة مع ظهور النظم البيئية.

يُظهر التوسع السريع للمنصة من 45 إلى أكثر من 120 سوقًا في 18 شهرًا مزايا البنية المعيارية - حيث تتيح منصة StarkEx عمليات النشر السريع بينما توفر شراكة Bybit الموارد والوصول إلى السيولة. تُميّز ApeX نفسها من خلال التلعيب: تقدم عمليات تسجيل الدخول اليومية صناديق غامضة مع جوائز (آيفون، أبل فيجن برو، لامبورغيني)، وتتتبع ApeSoul SBT السمعة، وتوفر روبوتات الشبكة استراتيجيات آلية مع خصومات رسوم سلبية (-0.002%). يوزع نموذج التجارة إلى الكسب رموز APEX (تم تخفيض العرض من 1 مليار إلى 500 مليون عبر عمليات حرق ربع سنوية) مع عمليات إعادة شراء أسبوعية تتراوح بين 30,000 و50,000 APEX من 50-90% من الرسوم. ومع ذلك، تواجه ApeX نفس مخاوف الاستدامة التي تواجهها Aster: نماذج T2E بطبيعتها تحفز بطبيعتها على تحفيز التداول المغسول وتضخيم مقاييس الحجم، مما قد يؤدي إلى تدهور جودة السوق. مع وجود 16 صانع سوق يلتزمون بمبلغ 3.3 مليار دولار شهريًا والبنية التحتية التي اختبرتها StarkEx، من المحتمل أن تكون المنصة قد حافظت على استقرارها خلال 10 أكتوبر، ولكن لم يتم الكشف عن بيانات أداء الأعطال المحددة. بالنسبة للمتداولين متعددي السلاسل الذين يعطون الأولوية للراحة على أقصى قدر من عمق السيولة، تقدم ApeX فائدة حقيقية - ولكن ما إذا كان هذا يُترجم إلى الاحتفاظ على المدى الطويل بعد الإسقاط لا يزال غير مثبت.

9. آستر قائد الحجم المنقوص

المقاييس الرئيسية: 2.98 مليار دولار أمريكي فائدة مفتوحة (21.47% من حجم التداول المتنازع عليه)، أكثر من 140 سوقًا، رافعة مالية 1001 ضعف

الأفضل لـ المتداولون ذوو المخاطر العالية الذين يبحثون عن أقصى قدر من الرافعة المالية وميزات الضمانات ذات العائد

ميزات فريدة من نوعها: مصادقة CZ، الأوامر المخفية (على غرار التجمع المظلم)، ضمانات العائد (5-7% على AsBNB/USDF)

ينبع الارتفاع الصاروخي الذي حققته أستر إلى 21.5% من حصة الحجم من تأييد تشانغبنغ "CZ" تشاو ودعم YZi Labs (مختبرات Binance Labs سابقًا)، مما أدى إلى ارتفاع العملة الرمزية بنسبة 400% والاهتمام السائد من خلال شراء MrBeast لـ 114,000 دولار. وقد أدت ميزات التجزئة القوية التي تتميز بها المنصة - الرافعة المالية "وضع ديجن" 1001 ضعف، والأوامر المخفية لمنع التداول الأمامي (المعتمدة من CZ)، والضمانات ذات العائد الذي يتيح دخلاً سلبيًا أثناء التداول، والأسهم الدائمة على مدار الساعة طوال أيام الأسبوع - إلى خلق عاصفة مثالية من النمو الفيروسي. حققت Aster، التي تعمل على BNB Chain بنموذج هجين من BNB Chain مع نموذج هجين من AMM + دفتر الطلبات، أكثر من 2 مليون مستخدم وتصدرت لفترة وجيزة تصنيفات رسوم DeFiLama بأكثر من 25 مليون دولار يوميًا.

ومع ذلك، فإن مخاوف المصداقية تطغى على مقاييس الأداء. في 5 أكتوبر 2025، قام مؤسس DeFiLlama 0xngmi بشطب إدراج Aster بعد اكتشاف أن أحجام التداول تعكس أحجام التداول في Binance بشكل شبه كامل (ارتباط 1:1)، مما يشير إلى تداول غسيل واسع النطاق. لا يمكن للمنصة توفير بيانات تفصيلية (عناوين الآخذ/الصانع، ومعرّفات المعاملات) وتبدو الأحجام "غير عضوية"، وربما تكون من إنتاج البورصة. على الرغم من إعادة إدراجها في 19 أكتوبر بناءً على طلب أستر، ذكرت 0xngmi أن المنصة لا تزال "صندوقًا أسود" بأرقام لا يمكن التحقق منها وبيانات تاريخية تظهر "ثغرات كبيرة". يتجاوز تركيز التوكنات 90% في أقل من 10 محافظ، والقيادة المجهولة (الرئيس التنفيذي "ليونارد" مجهول الهوية (الرئيس التنفيذي "ليونارد" اسم مستعار بدون سجل حافل يمكن التحقق منه)، وانهيار حجم التداول بنسبة 85-90% من ذروة شهر سبتمبر (40-60 مليار دولار إلى 328 مليون دولار) مما يضاعف المخاوف. ومن المفارقات أن أستر حافظت على استقرارها التشغيلي خلال تعطل 10 أكتوبر مع عدم الإبلاغ عن أي أعطال في النظام - وهو ما كان أفضل من بعض البورصات المركزية - ولكن انخفاض الفائدة المفتوحة (1.15-2.5 مليار دولار مقابل 9.1 مليار دولار في Hyperliquid) يعني اختبار ضغط أقل من اختبار الضغط الحقيقي. بالنسبة للمتداولين، تقدم Aster ميزات مبتكرة برسوم تنافسية للغاية (0.01% صانع/ 0.035% آخذ)، ولكنها تنطوي على مخاطر تداول غسيل مرتفعة ومخاطر تنظيمية قد تفوق الملاءمة.

10. شبكة أبوظبي الوطنية للتعليم: المنحدر التعليمي

المقاييس الرئيسية: 22 مليون دولار أمريكي فائدة مفتوحة (0.85% حصة سوقية)، أكثر من 225 سوق، 700 ألف مشترك في اليوتيوب

الأفضل للمتداولين الأفضل للمتداولين: متداولو السوق الكوريون وأولئك الذين ينتقلون من التداول بالمحاكاة إلى التداول الحقيقي

ميزات فريدة من نوعها: التكامل بين Bugscoin/AntTalk Global (أكبر تداول بالمحاكاة في كوريا)، الاستحواذ على Gate.io

يمثل ADEN موقعًا فريدًا من نوعه في "جسر EduFi إلى EduFi". تم إطلاق المنصة في يوليو 2025 من قِبل INBUM (مبتكر Bugscoin و AntTalk Global)، وهي توسع أكبر نظام بيئي للتداول بالمحاكاة في كوريا إلى ظروف السوق الحقيقية. يعمل هذا الخط التعليمي على تحويل المتعلمين إلى متداولين، مما يوفر عملاء محتملين دافئين بدلاً من الاستحواذ البارد - حيث توفر قاعدة المشتركين في YouTube التي تبلغ 700,000 مشترك توزيعًا مدمجًا لا يمكن للمنافسين تكراره. إن استحواذ شركة Gate Ventures في أكتوبر 2025 على Gate Ventures، مع الاندماج الرسمي في 3 نوفمبر 2025، يؤكد صحة استراتيجية الاندماج والاستحواذ في الدمج الدائم لـ dex: استحواذ CEXs على البنية التحتية اللامركزية بدلاً من البناء من الصفر.

بُنيت ADEN في البداية على البنية التحتية للعلامة البيضاء لشبكة أوردرلي نتورك (مما يتيح سيولة مشتركة ووقت أسرع للوصول إلى السوق)، ويتم ترحيلها إلى طبقة البوابة (طبقة العمليات التشغيلية (Gate Layer) المتوافقة مع EVM، والمؤمنة بواسطة GateChain) لتعزيز قابلية التوسع. تم إطلاق المنصة بـ 225 سوقًا - وهو أمر طموح للغاية بالنسبة لوافد جديد - مما يشير إلى بنية فعالة من حيث رأس المال أو استراتيجية الإدراج القوية المستفادة من Paradex. أدت الرسوم المنخفضة للغاية (0٪ صانع 0.009٪ صانع و0.009٪ آخذ) ومنح 100 مليون BGSC للاحتفال بالإطلاق إلى 45,000 اتصال محفظة في اليوم الأول، وهو ما يمثل 66.8٪ من إجمالي DAUs في Orderly Network. ومع ذلك، لا تزال ADEN غير مثبتة إلى حد كبير: تم إطلاقها قبل أشهر فقط من انهيار 10 أكتوبر دون بيانات أداء موثقة، وانخفضت قيمة رمز BGSC بنسبة 60% عن أعلى مستوياتها، كما أن نموذج العلامة البيضاء يقدم تمايزًا تقنيًا أقل من المنافسين المصممين خصيصًا. يخلق استحواذ Gate حالة من عدم اليقين حول الاستقلالية والتوجه الاستراتيجي طويل الأجل. بالنسبة للمتداولين، فإن القيمة التي تقدمها ADEN هي قيمة إقليمية (اختراق السوق الكورية) وتعليمية (محاكاة تحويل التداول)، ولكن ما إذا كان هذا يُترجم إلى سيولة مستدامة وتنفيذ احترافي من الدرجة الأولى يظل سؤالاً مفتوحًا مع وجود أشهر فقط من التاريخ التشغيلي.

دليل الاختيار الاستراتيجي: العثور على منصتك المثالية المناسبة لك

يتطلب اختيار صفقة التداوُل الدائمة المناسبة في عام 2026 مطابقة نقاط قوة المنصة مع ملفك الشخصي الخاص بالتداول ومدى تحملك للمخاطر:

بالنسبة للمتداولين المحترفين المهووسين بالسرعة:

Hyperliquid لا يزال متصدرًا للأداء مع 0.1-0.2 ثانية نهائية و9.1 مليار دولار أمريكي فائدة مفتوحة تثبت الثقة المؤسسية - ولكن مع قبول مخاطر الأمان المرتفعة (رمز غير مدقق ومجموعة مدققين صغيرة) ومخاوف محتملة من التداول من الداخل خلال أحداث البجعة السوداء. البديل: تقدم EdgeX 200 ألف طلب/ثانية مع زمن انتقال <10 مللي ثانية على بنية تحتية StarkEx المدققة المدعومة بالسيولة المؤسسية لمجموعة Amber Group.

بالنسبة للمؤسسات التي تتجنب المخاطر:

يوفر الأداء المثالي لـ GRVT في 10 أكتوبر (عدم وجود تعطل، وعدم وجود خسائر اجتماعية)، والترخيص التنظيمي لبرمودا، والبنية التنظيمية للخصوصية عن طريق التقصير موثوقية من الدرجة المؤسسية. المفاضلة: سيولة أقل ونظام بيئي ناشئ مقارنة بالمنصات الراسخة.

بالنسبة لمحبّي الكفاءة الرأسمالية القصوى:

لايتر بدون رسوم بيع بالتجزئة وإمكانية التحقق من التشفير عبر إثباتات ZK تقضي على كل من التكلفة والثقة - ولكن مخاوف الاستدامة (نموذج الإيرادات بدون رسوم، والانهيار المتوقع بنسبة 50-70% بعد انهيار حجم التداول بعد TGE) وانقطاع جهاز التسلسل في 10 أكتوبر يخلق مخاطر الاحتفاظ. البديل: تتيح ضمانات أستر التي تحمل عائدًا (5-7% على AsBNB) الدخل السلبي أثناء التداول، على الرغم من أن مخاوف التداول بالغسيل تُضعف المصداقية.

بالنسبة لسكان سولانا الأصليين في النظام الإيكولوجي:

بقاء بروتوكول دريفت لمدة ثلاث سنوات خلال انهيارات تيرا لونا وFTX، بالإضافة إلى تكامل ضمانات LST العميقة (SOL، وMSOL، وJitoSOL، وBONK) وتنويع البروتوكول الفائق (perps + spot + الإقراض + الإقراض + الخزائن)، مما يجعله خيار سولانا المضاد للهشاشة - ولكن تظل مخاطر المنصة مرتبطة ارتباطًا وثيقًا بأداء الطبقة الأولى.

بالنسبة للمضاربين على الأصول طويلة الأمد:

Paradex’s 591 الدائم (3 أضعاف أقرب منافس) وآلية الإدراج الأسرع التي تلتقط الميمكوين ومشتقات L1 الناشئة غير المتوفرة في أي مكان آخر، مع هامش موحد يمنع تجزئة رأس المال - ولكن توقعوا سيولة ضعيفة خارج أفضل 20 زوجًا واستعدوا لانخفاض حجم التداول بنسبة 50%+ بعد انخفاض TGE بنسبة 20%.

من أجل المرونة متعددة السلاسل:

الإيداعات السلسة متعددة السلاسل من ApeX Omni عبر الإيثيريوم وArbitrum وBSC وSOLana وBase وMantle، مما يقضي على الاحتكاك بين السلاسل مع الحفاظ على هامش موحد - ولكن مخاطر نموذج التجارة إلى الكسب تغسل تضخم التداول وتضخم ما بعد الإسقاط.

العلامات الحمراء التي يجب تجنبها:

مقاييس حجم التداول التي لا يمكن التحقق منها (شطب DeFiLlama من Aster)، والرمز الأساسي غير المدقق (Hyperliquid)، والفرق المجهولة التي لا تملك سجلًا حافلًا (Aster’s "ليونارد")، والمنصات التي لديها تاريخ تشغيلي <3 أشهر خلال انهيار 10 أكتوبر (ADEN، وGRVT قبل اختبار الإجهاد)، وأي بروتوكول يقدم رافعة مالية >100x دون وثائق قوية لإدارة المخاطر.

مقارنة سريعة: لمحة سريعة عن المنصات الرائدة

| المنصة | الفائدة المفتوحة | الأسواق | الميزة الرئيسية | المخاطر الأولية |

|---|---|---|---|---|

| هايبر ليكويد | $9.1B (18.1%) | 190+ | أسرع تنفيذ (0.1 - 0.2 ثانية)، أقوى رموز رمزية | الرمز غير المدقق، 10 أكتوبر 10 10.3 مليار دولار تصفيات غير مدققة |

| GRVT | $43.9M (1.72%) | 67+ | سجل الأعطال المثالي والترخيص التنظيمي والخصوصية | سيولة محدودة، ونظام بيئي ناشئ |

| أخف وزناً | $1.67B (18.2%) | 100+ | مطابقة قابلة للتحقق من ZK، بدون رسوم بيع بالتجزئة | أزمة الاستدامة، انقطاع التيار الكهربائي في 10 أكتوبر/تشرين الأول |

| إيدج إكس | $863M (12.8%) | 170+ | دعم مؤسسي وأداء تحطم مستقر | سيولة أقل مقابل القادة والتركيز الإقليمي |

| الانجراف | $580M (0.70%) | 70+ | اختبار المعركة (أكثر من 3 سنوات)، عمق نظام سولانا البيئي | مخاطر المنصة مرتبطة بـ Solana L1 |

| د ي د س | $114M (0.60%) | 240+ | معظم الأسواق، والتطبيق السيادي، والحوكمة الناضجة | الانخفاض من ذروة الانقطاع بنسبة 80% في 10 أكتوبر لمدة 8 ساعات |

| بارادكس | $208M (1.35%) | 591 | الأصول ذات الذيل الطويل (3 أضعاف المنافسين)، أسرع القوائم | سيولة ضعيفة في معظم الأزواج، والاعتماد على الإنزال الجوي |

| أبكس أومني | $54M (4.60%) | 120+ | السلسلة الشاملة (أكثر من 5 شبكات)، التلعيب | T2E غسل مخاطر التداول، والاحتفاظ غير المثبت |

| أستر | $2.98B (21.47%)* | 140+ | أعلى رافعة مالية (1001 ضعف)، ضمانات العائدات | فضيحة تداول الغسيل وانهيار حجم التداول بنسبة 85-90% |

| عدن | $22M (0.85%) | 225+ | خط أنابيب تعليمي (700 ألف مشترك)، دعم Gate.io | جديد جدًا (يوليو 2025)، تبعية العلامة البيضاء |

*حصة الحجم متنازع عليها بسبب مخاوف من تداول الغسيل

الأفكار النهائية: إعادة تقويم ما بعد الانهيار

أدى الانهيار المفاجئ الذي وقع في أكتوبر 2025 إلى إعادة ضبط المشهد التنافسي لـ "دكس" الدائم بشكل أساسي. لقد أثبت حدث التصفية الذي بلغت قيمته 19.35 مليار دولار - حيث بلغت قيمة Hyperliquid وحدها 10.31 مليار دولار - أن نقل السرعة على مستوى البورصة المركزية إلى بنية تحتية لامركزية دون ضوابط قوية ومتعددة الطبقات للمخاطر يخلق هشاشة هيكلية بدلاً من الابتكار الحقيقي. يُظهر حجم التداول الشهري للسوق الذي يبلغ 1.064 تريليون دولار أمريكي و26% من حجم مشتقات العملات الرقمية أهمية نظامية، ولكن المسار إلى الأمام يتباعد بشكل حاد عن قواعد اللعبة لعام 2024 التي تهدف إلى زيادة الحجم بأي ثمن.

سيكون الفائزون الاستراتيجيون في عام 2026 هم المنصات التي تحل المفاضلة بين السرعة والهشاشة من خلال أوراكل متعددة المصادر، ومرجحات السيولة وضمانات التنفيذ التشفيري (بروتوكولات ZK-proofs من Lighter، وGRVT Validium للخصوصية الافتراضية). تواجه المراجحة التنظيمية التي تقود النمو الحالي - الرافعة المالية 1001 ضعف، وعدم وجود "اعرف عميلك" والوصول بلا حدود - ضغوط امتثال حتمية مع نضوج القطاع. إن المنصات التي تعطي الأولوية للبنية التحتية المستدامة (الدعم المؤسسي لشركة EdgeX، وسجل بقاء Drift لمدة ثلاث سنوات) على الزراعة قصيرة الأجل (انهيار حجم أستر بنسبة 85% بعد الفضيحة) ستجذب رأس المال طويل الأجل الذي يبحث عن الموثوقية على حساب المضاربة.

بالنسبة للمتداولين، يتطلب التعريف 2026 اختيارًا قائمًا على التجزئة: شياطين السرعة يعطون الأولوية ل Hyperliquid على الرغم من المخاوف الأمنية، وتختار المؤسسات الخندق التنظيمي ل GRVT وسجل الأعطال المثالي، ويتجه مواطنو سولانا إلى تكامل النظام البيئي الذي تم اختباره في المعركة من قبل Drift، ويطارد المضاربون من الديجين أسواق بارادكس 591 طويلة الذيل. لقد انتهى عصر هيمنة ديكس الدائمة ذات المقاس الواحد الذي يناسب الجميع - وحل محلها منصات متخصصة تعمل على تحسينها لشرائح المستخدمين المتميزة في سوق الفائز فيها هو الذي يحدد البقاء على قيد الحياة وليس مقاييس الغرور.

الأسئلة الشائعة (FAQ)

إن بورصة DEX الدائمة هي بورصة لامركزية لتداول العقود الآجلة للعملات الرقمية برافعة مالية، وبدون تواريخ انتهاء الصلاحية، والحفظ الذاتي. تشمل المنصات الشهيرة Hyperliquid و dYdX.

نعم. ينطوي تداول العقود الآجلة الدائمة على رافعة مالية عالية، ومخاطر التصفية، والتقلبات. شهد انهيار أكتوبر 2025 تصفيات بقيمة 19 مليار دولار أمريكي عبر منصات بورصة دبي الماليزية الدائمة.

تُدرّ البورصات الدائمة الإيرادات من رسوم التداول، ورسوم التصفية، وأسعار التمويل. تربح المنصات الرائدة مثل Hyperliquid أكثر من مليار دولار أمريكي سنويًا من حجم التداول.

توفر العقود الدائمة الرافعة المالية والبيع على المكشوف ولكنها تنطوي على مخاطر التصفية. التداول الفوري أكثر أمانًا مع الملكية الكاملة للأصول. اختر بناءً على مدى تحملك للمخاطر واستراتيجيتك.

أغلق صفقتك الدائمة عن طريق تنفيذ أمر معاكس على منصة DEX. يمكنك الخروج في أي وقت لأن العقود الآجلة الدائمة ليس لها تاريخ انتهاء صلاحية، على عكس العقود التقليدية.

تقيد اللوائح الأمريكية المشتقات ذات الرافعة المالية للمستثمرين الأفراد. تعمل معظم منصات DEX الدائمة في الخارج وتحظر المستخدمين الأمريكيين، على الرغم من أن بعضها يوفر التداول الفوري المتوافق.

شارك

قيم المقال