action

Depuis la crise financière de 2008, les prêts de pair à pair ont connu une popularité fulgurante, et ce n’est pas le fruit du hasard. C’est à cette époque que les banques ont décidé de ne plus prêter à personne. L’arrêt a permis au marché libre de créer une nouvelle façon d’emprunter de l’argent. C’est à cette époque que le phénomène des prêts peer-to-peer (P2P) a véritablement pris son essor.

L’expansion rapide des prêts P2P peut être attribuée à un certain nombre de facteurs. S’agit-il, en revanche, d’une option de prêt viable pour vous ? Même si c’est le cas, en savez-vous assez sur les prêts P2P pour en tirer le meilleur parti ? Si vous voulez en savoir plus sur le secteur et que vous souhaitez vous lancer dans l’aventure, cet article est fait pour vous. Nous vous expliquons tout ce que vous devez savoir, en commençant par l’essentiel.

Qu’est-ce que le prêt P2P ?

Les prêts de pair à pair sont considérés comme des financements non bancaires. En d’autres termes, il s’agit d’un mécanisme de prêt et d’emprunt qui ne dépend pas des banques traditionnelles. Par conséquent, il semble être très différent de la banque conventionnelle.

Les prêts de pair à pair se font principalement sur l’internet. Les emprunteurs viennent sur les sites de prêts P2P à la recherche de prêts - et de conditions plus avantageuses que celles qu’ils peuvent obtenir auprès de leur banque locale - tandis que les investisseurs viennent pour donner de l’argent à des taux bien plus élevés que ceux qu’ils peuvent obtenir auprès d’une banque.

À première vue, des taux plus élevés pour les investisseurs dans le domaine des prêts de pair à pair semblent se traduire par des taux de prêt plus élevés pour les emprunteurs, mais ce n’est pas toujours le cas. Une société de prêt P2P réunit les emprunteurs et les investisseurs sur les mêmes sites web. C’est un arrangement qui élimine le banquier.

Le fait est qu’il est coûteux de posséder et de gérer une banque. Il doit y avoir une branche physique, qui doit être entretenue. Il est également nécessaire d’embaucher des personnes, ce qui implique des salaires et des avantages sociaux multiples. À cela s’ajoute le coût de l’obtention et du maintien de mesures de sécurité avancées, ainsi que de systèmes informatiques et de logiciels internes.

Lorsque les coûts d’une seule agence bancaire sont multipliés par le nombre d’agences, il est facile de comprendre comment vous pouvez dépenser 15 % pour un prêt dans une banque où vous gagnerez moins de 1 % sur les fonds déposés. Il est loin d’être un système financier démocratique ou équitable.

Les banques disposent de biens immobiliers, de centaines ou de milliers d’employés et d’équipements de haute technologie, ce qui n’est pas le cas des prêts P2P. Vous obtiendrez ainsi une transaction avec un taux de prêt de 10 % et un rendement de 8 % sur votre capital d’investissement.

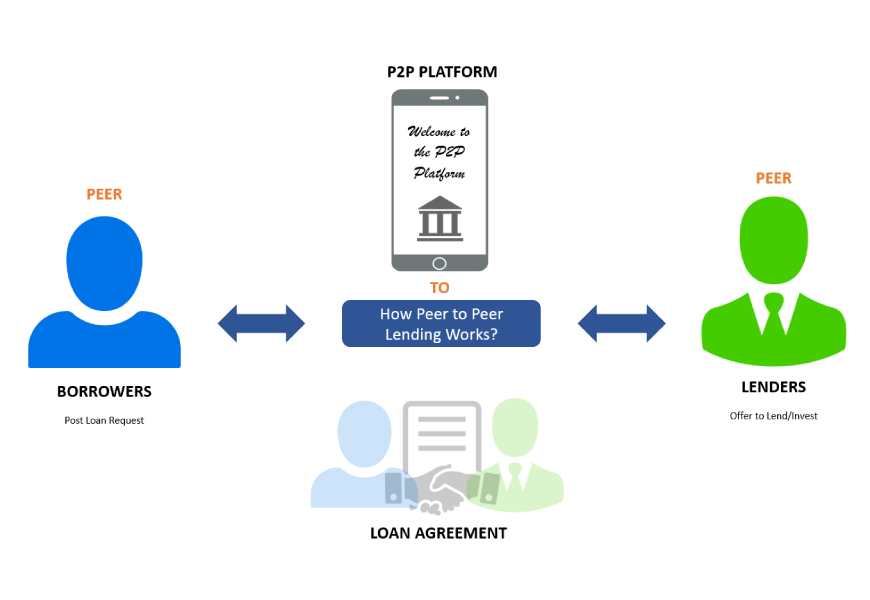

Comment fonctionne le prêt P2P ?

Il est possible de commencer à investir avec un montant relativement faible. Le fournisseur divise l’investissement en plusieurs tranches plus petites, qui sont ensuite placées dans une file d’attente pour être prêtées à des personnes ayant besoin d’un prêt personnel.

Les emprunteurs effectuent un paiement mensuel, qui comprend le principal (le montant emprunté) et les intérêts, et qui est automatiquement crédité sur le compte Lending Works de l’investisseur. En fonction de leurs objectifs d’investissement, ils peuvent choisir de réinvestir les remboursements afin que leurs intérêts produisent des intérêts ou de créer un revenu supplémentaire en effectuant des retraits automatiques sur leur compte bancaire.

La meilleure façon de visualiser ce phénomène est de considérer les sites P2P comme des modérateurs plutôt que comme de véritables prêteurs.

Avantages des prêts P2P

Dans le cadre de notre examen approfondi des prêts P2P, nous allons tout d’abord nous pencher sur les éléments qui les rendent avantageux.

Des transactions plus rapides

Les plateformes P2P sont entièrement en ligne, ce qui signifie que le processus de demande est beaucoup plus rapide et plus pratique lorsqu’il s’agit d’obtenir de l’argent. La plupart du temps, les plateformes P2P disposent d’une liste d’attente d’investisseurs prêts à accorder des prêts aux emprunteurs concernés, ce qui signifie que le temps nécessaire aux emprunteurs pour recevoir leurs fonds peut être très court - parfois quelques heures seulement.

Baisse des taux

En raison de la concurrence accrue entre les prêteurs et des frais de montage moins élevés, les prêts P2P ont généralement des taux d’intérêt plus bas. En outre, les investisseurs envoient directement de l’argent aux emprunteurs par l’intermédiaire de ces plateformes. Il n’y a pas besoin d’intermédiaire. Les deux parties profitent ainsi de taux d’intérêt plus favorables.

Des rendements plus élevés

Comparé à d’autres types d’investissements, le P2P offre aux investisseurs des rendements plus élevés. L’absence d’intermédiaire contribue à des rendements plus élevés. Le rendement annuel moyen est de 7 à %-11%.

Inconvénients des prêts P2P

Rien sous le soleil n’est entièrement positif. Voici quelques-uns des pièges associés aux prêts P2P.

Frais de dossier

Une commission d’arrangement de prêt doit être payée chaque fois qu’un emprunteur demande un prêt auprès d’une banque ou d’un autre prêteur traditionnel. Au lieu de faire payer les arrangements de prêt, les prêts P2P gagnent de l’argent en mettant en relation les prêteurs et les emprunteurs. Ces frais de service dépendent entièrement du montant emprunté, de la durée du prêt et de la solvabilité de l’emprunteur.

Légalité limitée

Dans certains endroits, les prêts de pair à pair sont interdits. L’Australie, l’Argentine, le Canada (Ontario), la Nouvelle-Zélande et le Royaume-Uni, par exemple, exigent que les plateformes P2P respectent la législation en matière d’investissement. Par conséquent, ce service peut ne pas être offert à tous les emprunteurs ou prêteurs.

Risque de crédit

Les plateformes de prêt P2P sont souvent associées à des risques de crédit importants, car les emprunteurs qui s’adressent à elles ont une mauvaise cote de crédit, ce qui les empêche d’obtenir des prêts bancaires ordinaires.

Types de prêts P2P

Il existe de nombreux types de prêts différents auxquels vous pouvez accéder par le biais du financement P2P. En voici quelques-unes :

Prêts personnels

Les prêts personnels sont le type de prêt le plus fréquemment proposé par les sites de prêt entre particuliers. L’une des principales raisons en est la flexibilité. Les banques traditionnelles imposent davantage de restrictions sur les fonds prêtés que les prêteurs P2P. La qualité du crédit est un autre élément à prendre en compte. Alors que les banques ont tendance à ne prêter qu’aux personnes ayant une cote de crédit très élevée, les réseaux peer-to-peer sont plus susceptibles de prêter aux personnes ayant une cote de crédit plus faible.

Si vous avez de bons antécédents en matière de crédit, vous pouvez généralement emprunter des montants allant jusqu’à 35 000 dollars dans le cadre d’un prêt non garanti d’une durée de deux à cinq ans. Les taux d’intérêt commencent à un chiffre, ce qui est bien inférieur aux taux des cartes de crédit.

Prêts automobiles

Sur les réseaux de prêts peer-to-peer, les prêts automobiles constituent une catégorie de prêts non autorisée. Bien que vous puissiez emprunter de l’argent pour acheter ou refinancer une voiture, le prêt peut ne pas être un prêt automobile. Vous pouvez emprunter jusqu’à 35 000 $ pour vos finances personnelles, par exemple pour acheter ou refinancer une voiture.

Bien que les taux accordés sur les prêts automobiles (ou, plus précisément, les prêts personnels) puissent être plus élevés que ceux proposés par les banques, les sites de peer-to-peer présentent un avantage que les prêts automobiles bancaires n’ont pas : les prêts ne sont pas garantis par le véhicule.

Prêts aux entreprises

Les prêteurs "peer-to-peer" comblent rapidement les lacunes du marché des prêts aux entreprises. C’est aussi un point positif. Des centaines de banques annoncent qu’elles proposent des prêts aux entreprises, mais elles ont généralement des critères de prêt stricts, exigent des quantités inconcevables de documents et n’accordent pas autant de prêts qu’elles le prétendent.

Les prêts aux entreprises accordés par des prêteurs d’égal à égal peuvent présenter les mêmes avantages que d’autres formes de prêts. Des taux d’intérêt bas, un processus de demande simple, des délais de réponse rapides et une plus grande flexibilité en matière de crédit font partie de ce paquet. Les services de prêt de pair à pair sont souvent en mesure d’offrir des prêts aux entreprises qui ne sont pas disponibles auprès des banques traditionnelles, même si vous avez un score FICO minimum.

Hypothèques

Prêter de l’argent pour acheter une maison a toujours été une entreprise difficile. Les prêts hypothécaires font l’objet d’une concurrence féroce et les sociétés de peer-to-peer ne sont pas encore tout à fait au point en termes de coûts et de conditions de prêt. Toutefois, comme le P2P est une activité relativement jeune, tout est en mouvement, et si les prêts hypothécaires progressent de la même manière que les autres types de prêts en ligne, de bonnes choses se profilent à l’horizon !

Prêts étudiants

Les prêteurs "peer-to-peer" sont peut-être plus essentiels que tout autre type de prêt lorsqu’il s’agit de refinancement de la dette étudiante. Bien qu’il existe des centaines de sources de prêts étudiants, y compris les banques et le gouvernement fédéral, il est difficile de trouver des prêteurs qui acceptent de refinancer les prêts étudiants. Le nombre de prêteurs qui le font se compte probablement sur les deux mains. Avec la croissance exponentielle des prêts étudiants ces dernières années, les prêts de pair à pair ne devraient que se développer dans les années à venir.

Prêts pour créances douteuses

Il est tout à fait exagéré d’affirmer que les prêts peer-to-peer se sont étendus aux prêts à risque. Toutefois, le marché concurrentiel progresse progressivement en permettant aux consommateurs ayant un crédit moyen ou faible, tel qu’il est déterminé par les banques, d’obtenir des prêts. Même avec un taux d’intérêt élevé, les personnes dans cette situation peuvent être incapables d’obtenir un crédit auprès d’une autre source.

Prêts médicaux

Le financement médical, tout comme le refinancement de la dette étudiante, prend de plus en plus d’importance. La demande de cercles de financement médical augmente à mesure que les franchises et les quotes-parts augmentent et que les polices d’assurance maladie standard interdisent certains traitements et opérations. Le financement médical est accessible sur les sites web de pair à pair en général pour couvrir la liste croissante des dépenses que l’assurance maladie ne couvre pas.

Quelles sont les meilleures plateformes de prêt P2P à utiliser ?

Nous en venons maintenant à la viande et aux pommes de terre de l’article. Dans cette section, nous allons examiner les meilleurs sites de prêt entre pairs auxquels vous pouvez accéder. Nous vous donnerons toutes les informations pertinentes qui vous aideront à décider quelle est la meilleure option de prêt d’entraide pour vous ! Alors, sans plus attendre, c’est parti !

Prospérer

Prosper a proposé le premier prêteur peer-to-peer du marché. Elle a été créée en 2005 en tant que première plateforme de prêt peer-to-peer aux États-Unis. Selon leur site web, ils ont facilité plus de 18 milliards de dollars de transactions de prêts.

Vous pouvez obtenir des prêts personnels jusqu’à 40 000 $ à taux fixe et pour une durée fixe de trois ou cinq ans si vous êtes emprunteur. Pendant toute la durée du prêt, votre mensualité est fixe. Il n’y a pas de pénalités de remboursement anticipé, vous ne serez donc pas pénalisé si vous le remboursez plus tôt que prévu. Vous pouvez voir immédiatement quel sera votre taux et, une fois l’autorisation obtenue, les fonds seront versés immédiatement sur votre compte bancaire.

Récompense

Payoff est unique parmi les entreprises de cette liste en ce sens qu’elle n’est ni une plateforme de prêt peer-to-peer ni une banque. Payoff est une société de "bien-être financier" qui collabore avec d’autres prêteurs pour proposer à ses clients un prêt destiné à les aider à rembourser leurs dettes de cartes de crédit.

Payoff utilise une simple interface de smartphone pour permettre au client de choisir les cartes de crédit qu’il souhaite rembourser et de les combiner en un seul prêt, plutôt que d’avoir à suivre de nombreux paiements de cartes de crédit chaque mois. Vous n’aurez qu’un seul paiement à effectuer au lieu de 36 mensualités (à un taux bas).

LendingClub

LendingClub est comparable à Prosper, sauf qu’il a été lancé deux ans plus tard, en 2007. Ils ont aidé plus de trois millions de consommateurs à obtenir plus de 60 milliards de dollars de financement. LendingClub propose quatre types de solutions distinctes aux emprunteurs :

- Prêts personnels. Ces prêts sont accordés à des particuliers. Vous pouvez obtenir un prêt personnel d’un montant maximal de 40 000 $ pour rembourser vos cartes de crédit, consolider vos dettes, améliorer votre propriété ou couvrir des dépenses importantes telles qu’un mariage ou l’achat d’une voiture.

- Prêts aux petites entreprises. Il est possible d’obtenir un prêt professionnel d’un montant maximal de 300 000 dollars, avec une durée déterminée de 1 à 5 ans et sans pénalité de remboursement anticipé. Pour être éligible, vous devez être en activité depuis au moins 12 mois, avoir un chiffre d’affaires annuel d’au moins 50 000 dollars, avoir un crédit commercial acceptable et détenir au moins 20 % de l’entreprise.

- Le refinancement automobile est un service qui vous permet de refinancer votre véhicule. Vous pouvez bénéficier d’un prêt de refinancement automobile si votre voiture a moins de dix ans, a moins de 120 000 miles et est utilisée à des fins personnelles. Vous devez avoir une dette comprise entre 5 000 et 55 000 dollars sur un prêt contracté il y a au moins un mois et dont la durée résiduelle est d’au moins deux ans.

- Des solutions centrées sur le patient comme LendingClub s’associent à des médecins dans tout le pays pour vous aider à payer les factures médicales et dentaires que vous ne pouvez pas vous permettre de régler en totalité.

Peerform

Peerform a été créé en 2010 par un groupe de cadres de Wall Street ayant une expérience à la fois dans la finance et dans la technologie, ce qui en fait la combinaison idéale pour lancer un site de prêt entre particuliers. Selon leur site web, ils avaient deux objectifs principaux, qu’ils ont toujours aujourd’hui :

La première était d’offrir aux consommateurs une expérience favorable lorsqu’ils demandaient un prêt personnel, grâce à une procédure simple, rapide et équitable. Le deuxième objectif était de fournir une sélection bien vérifiée d’opportunités d’investissement ayant un potentiel de rendement positif ajusté au risque.

Démarrage

Upstart est une plateforme de prêt peer-to-peer à la pointe de la technologie, développée par trois anciens employés de Google. Elle a produit un logiciel intuitif pour les banques et les institutions financières, en plus d’être une plateforme de prêt P2P.

Ce qui distingue Upstart, c’est la façon dont elle évalue les risques. Alors que la plupart des créanciers examinent le score FICO d’un prêteur, Upstart a développé un système qui évalue un large éventail de risques de l’emprunteur à l’aide de l’IA/ML (intelligence artificielle/apprentissage machine). Par conséquent, les taux de pertes de l’entreprise sont bien inférieurs à ceux de ses concurrents.

StreetShares

StreetShares est une plateforme de prêt peer-to-peer qui diffère des autres plateformes mentionnées. Tout d’abord, les prêts aux emprunteurs sont destinés aux propriétaires de petites entreprises et aux propriétaires d’entreprises en général. Il existe trois types de prêts qui vous permettent, en tant qu’emprunteur, d’aider votre petite entreprise à se développer :

- Le prêt à terme est un type de prêt que vous pouvez obtenir entre 2 000 et 100 000 dollars, avec des périodes allant de trois mois à trois ans. Il n’y a pas de pénalités de remboursement anticipé et l’argent est déposé rapidement après l’approbation.

- La ligne de crédit Patriot Express vous offre plus d’options. Avec des échéances allant de trois mois à trois ans, vous pouvez emprunter entre 5 000 et 100 000 dollars. Vous pouvez utiliser les fonds selon vos besoins, car il s’agit d’une ligne de crédit, et vous ne payez des intérêts que sur l’argent que vous utilisez.

- Le financement contractuel est basé sur votre potentiel de revenus futurs, et non sur votre valeur nette actuelle, et nécessite un peu plus de documents pour être accepté. Il n’y a pas de montant maximum de prêt, il y a une option de Prêt Mobilisation/Ligne et il n’y a pas de pénalités de remboursement anticipé.

Vous devez être résident américain, travailler dans l’entreprise depuis au moins un an, avoir un revenu minimum (StreetShares ne précise pas de quoi il s’agit) et avoir un garant professionnel avec un crédit "acceptable" pour pouvoir bénéficier de l’un ou l’autre de ces prêts.

Kiva

Si vous souhaitez faire une différence dans le monde, Kiva offre une expérience unique de prêts entre pairs. Kiva est une société à but non lucratif située à San Francisco qui aide les gens du monde entier à financer leurs entreprises avec un investissement minimum et sans intérêt. Elle a été fondée en 2005 dans le but de "relier les gens par le biais de prêts pour réduire la pauvreté".

Si vous avez besoin d’argent pour développer votre entreprise, vous pouvez emprunter un montant minimum ou jusqu’à 10 000 $ sans payer d’intérêts. C’est vrai, il n’y en a pas. La meilleure solution consiste à demander à vos amis et à votre famille de vous prêter de l’argent après avoir rempli une demande et avoir été présélectionné.

Réflexions finales

Voilà notre liste des sept meilleurs sites de prêt P2P que vous puissiez trouver ! Compte tenu de l’évolution du monde, il est utile d’être bien informé. Le monde de la finance est en constante évolution, ce qui signifie qu’il existe toujours un grand nombre d’options pour obtenir l’argent nécessaire à la réalisation de vos projets. Tant que vous gardez l’esprit ouvert et que vous êtes prêt à faire des recherches, de nouvelles options apparaîtront.

Toutefois, comme il s’agit d’argent, vous devez toujours faire preuve de prudence. Sachez dans quoi vous vous engagez avant de vous lancer. Maintenant que vous connaissez les meilleures plateformes P2P, vous pouvez choisir celle qui répond le mieux à vos besoins et partir de là. Bonne chance !