Usted aumentó el gasto. Los registros subieron. El GGR no se movió.

Tal vez subió un poco (un 5 % o un 8 %) mientras que el presupuesto escaló un 25 %. El panel de afiliados parece correcto. Cada métrica superficial apunta a una campaña saludable. Pero la línea de depósitos no crece.

La respuesta incómoda: ha estado midiendo lo incorrecto.

La cifra que sus paneles de control consideran una victoria le está costando dinero

El volumen de registros es una métrica de visibilidad, no una métrica de ingresos. Un jugador que se registra y nunca deposita consume exactamente el mismo presupuesto de adquisición que uno que se convierte en habitual, y no devuelve nada.

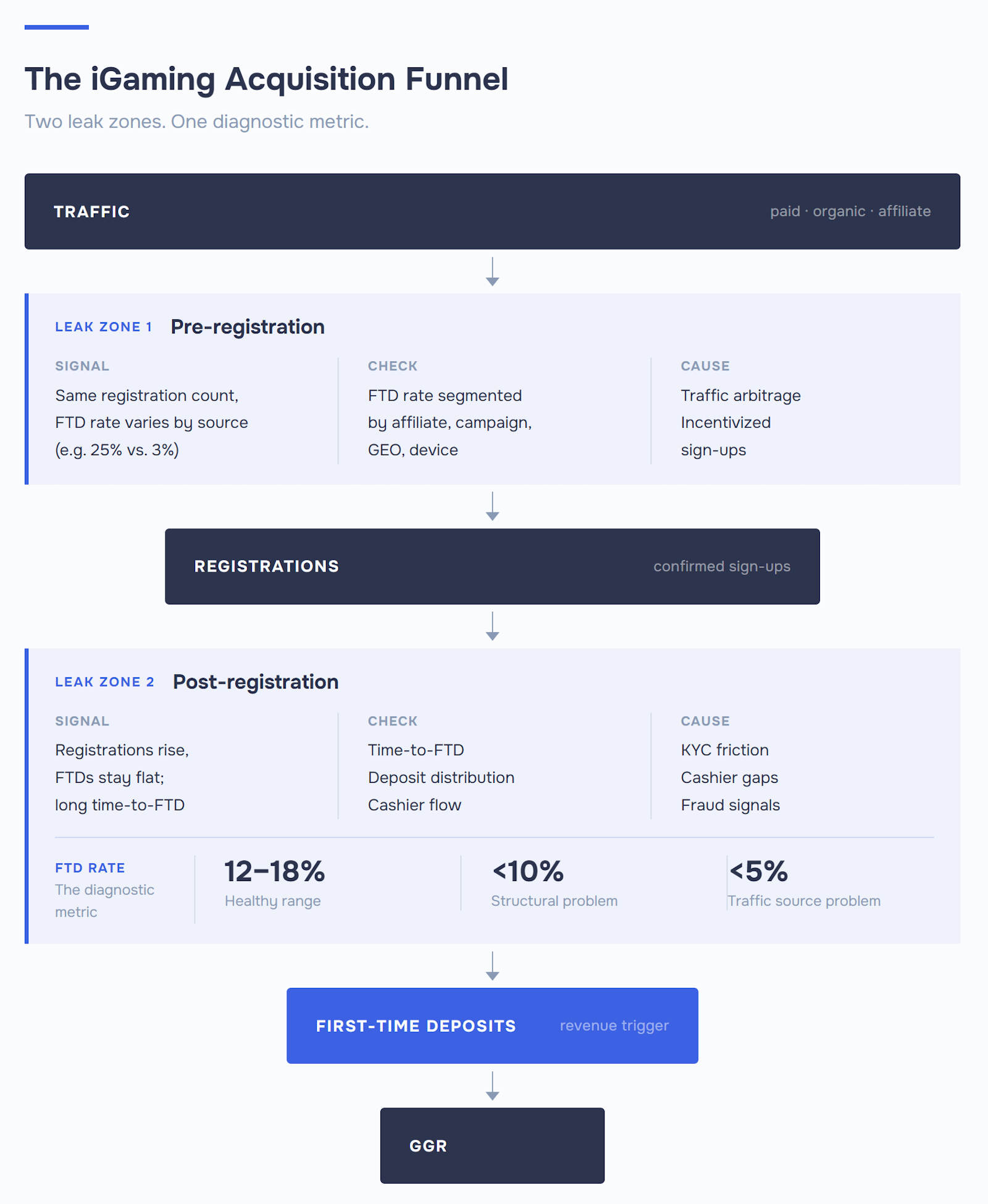

La métrica que le indica si la adquisición de jugadores de casino está funcionando es la tasa de FTD: depositantes por primera vez divididos por el total de registros. En mercados competitivos, una tasa de FTD saludable se sitúa entre el 12 % y el 18 %. Por debajo del 10 %, algo estructural va mal. Por debajo del 5 %, su fuente de tráfico es el problema principal.

Lo que hace que esto sea fácil de pasar por alto es que los registros se sienten como tracción. Son fáciles de reportar, pronosticar y defender en una revisión presupuestaria. La mayoría de los equipos de adquisición conocen su tasa de FTD. Simplemente no la priorizan. Los planes de crecimiento de iGaming rara vez corrigen este hábito de reporte, porque la cifra está subiendo, y una cifra que sube no invita a hacer preguntas.

Dos puntos de fuga, un síntoma idéntico

Ambos problemas parecen idénticos en un panel de control: registros al alza, ingresos estancados. Y una tasa de FTD combinada del 10 % puede ser fácilmente del 27 % en un canal y del 2 % en otros tres; el agregado oculta la fuente por completo.

El diagnóstico comienza con una pregunta: ¿qué lado del registro está fallando? Los fallos previos al registro son problemas de calidad del tráfico: los jugadores que llegan no tienen intención de depositar. Los fallos posteriores al registro son problemas de producto: los jugadores que querían depositar no pudieron completar el proceso.

Los cinco modos de fallo se encuadran en esas dos categorías:

| Etapa del embudo | Métrica de señal | Cómo se ve el fallo | Causa probable |

|---|---|---|---|

| Pre-registro: intención del tráfico | Tasa de clic a registro por fuente | Muchos clics, pocos registros | Audiencia desalineada, coincidencia débil entre landing y oferta |

| Pre-registro: calidad del tráfico | Tasa de FTD por afiliado/campaña | Mismo recuento de registros, la tasa de FTD varía drásticamente (25 % frente a 3 %) | Arbitraje de tráfico, registros incentivados |

| Post-registro: fricción en el onboarding | Tiempo hasta el FTD | Largo desfase entre el registro y el primer depósito | KYC complejo, falta de métodos de pago, términos de bonos ilegibles |

| Post-registro: rendimiento del cajero | Tasa de éxito de pago | Los jugadores intentan depositar, las transacciones fallan | Monederos locales no admitidos, pasarelas de pago lentas |

| Post-registro: señal de fraude | Distribución del tamaño del depósito | Los FTD se agrupan en umbrales mínimos exactos por GEO | Esquemas incentivados que manipulan los activadores de pago de CPA |

La mayoría de los operadores se enfrentan a dos de estos problemas simultáneamente, que es precisamente la razón por la que las métricas combinadas ocultan ambos.

Pre-registro frente a post-registro: el rastro de la evidencia es diferente

Cuando la fuga está en la calidad del tráfico, la tasa de FTD varía bruscamente entre fuentes, incluso cuando los volúmenes de registro parecen similares. Dos campañas que generan 1.000 registros cada una pueden producir 280 FTD en una y 25 en la otra. La campaña de 25 FTD está destruyendo la rentabilidad unitaria. En nuestro trabajo con operadores con licencia en el Reino Unido, Alemania y Australia, la adquisición de jugadores de casino cuesta entre 250 y 650 $ por depositante por primera vez, con CPM para las principales palabras clave de juego que superan los 350 $. Cuando un canal produce tasas de FTD inferiores al 5 %, usted está pagando el coste total de adquisición por jugadores que nunca iban a depositar.

La variante de tráfico incentivado es más difícil de detectar. Los depósitos aparecen según lo previsto, los contadores de CPA suben, todo parece saludable… hasta que el LTV se desploma tras la primera sesión. La señal: los depósitos se agrupan en umbrales mínimos exactos por moneda. Eso es arbitraje disfrazado de datos de jugadores, y corrompe sus datos de cohorte.

Cuando la fuga es posterior al registro, la señal cambia. La tasa de FTD cae tras un cambio en el onboarding mientras la calidad del tráfico se mantiene constante: un nuevo paso de KYC, una actualización del cajero, una reestructuración de bonos. Una caída en los primeros depósitos sin una caída correspondiente en los registros casi siempre significa que introdujo fricción en algún punto entre el registro y el pago.

Los puntos de fricción que aparecen con más frecuencia son:

- Desajustes en los métodos de pago: un jugador en Brasil o el Sudeste Asiático que no ve su monedero preferido en el momento de la decisión, se marchará.

- Longitud del flujo de KYC: a más pasos, menos finalizaciones.

- Opacidad de los términos de los bonos: los requisitos de apuesta escritos como un descargo de responsabilidad legal hacen que los jugadores duden en lugar de depositar.

Todo esto asume que está rastreando el evento correcto. La mayoría de las configuraciones de adquisición pagada rastrean clics y registros. Los depósitos reales rara vez regresan a la plataforma publicitaria. Cuando ICODA ejecutó una campaña de Meta para un criptocasino en cinco mercados asiáticos, el equipo construyó el seguimiento en torno a los eventos de depósito desde el primer día: Píxel de Facebook con CAPI del lado del servidor para capturar la ruta de conversión completa superando las restricciones del navegador y la caída de cookies. La campaña produjo 136 depósitos confirmados, un coste medio por depósito de 8,40 $ y un ROI del 4.100 % sobre 2.000 $ gastados. Lo que esto hizo posible: cada GEO puntuó según el rendimiento real de los depósitos, no por los clics. Está realizando una auditoría de ingresos sobre datos de registro.

Las cuatro comprobaciones que localizan el problema

Antes de reestructurar acuerdos de afiliados, reconstruir el cajero o cancelar una campaña, realice cuatro comprobaciones de diagnóstico.

- Segmente la tasa de FTD por fuente. Desglose los registros y los FTD por afiliado, campaña, GEO y dispositivo. No trabaje con cifras combinadas; estas ocultan a sus peores ejecutores detrás de los mejores.

- Mida el tiempo hasta el FTD. Los jugadores que depositan en los 30 minutos posteriores al registro muestran una intención de compra inmediata. Los jugadores que tardan de 3 a 5 días están dudando, y la mayoría no volverá.

- Compruebe la distribución del tamaño del depósito. Si los FTD se agrupan en umbrales mínimos exactos en todas las GEO, se trata de tráfico incentivado, no de adquisición orgánica de jugadores. La solución no es una mejor página de destino, sino cláusulas de recuperación (clawback), requisitos de KYC para afiliados y niveles base en sus contratos de CPA. Sin una base, un acuerdo de CPA "sin mínimo" es una invitación a manipular su embudo.

- Recorra el cajero usted mismo. Pase por el registro hasta el primer depósito como un nuevo usuario en sus tres principales GEO. Cronometre cada paso. Observe qué métodos de pago locales aparecen primero. Encontrará la mayor parte de la fricción del cajero en menos de diez minutos de pruebas manuales; que es exactamente por lo que persiste. Nadie recorrió el flujo.

Esta secuencia le indica dónde está la fuga. No la soluciona. La solución depende de sus datos específicos del embudo, su combinación de afiliados y sus mercados.

Lo que encontramos cuando ejecutamos esto con datos reales de operadores

Las mismas dos o tres fugas del embudo representan la mayor parte de la brecha entre el gasto de adquisición y los ingresos, y ninguna de ellas aparece en los informes de registro. Los operadores que crean estrategias de crecimiento empresarial de iGaming descubren esto en la etapa de diagnóstico, no después de otro ciclo presupuestario.

Normalmente se trata de una fuente de afiliados que dirige tráfico de baja intención y distorsiona la tasa general. Una GEO donde al cajero le falta el método de pago que utiliza el 60 % de los jugadores locales. Y un paso en el flujo de KYC (normalmente la segunda pantalla) donde el 15–20 % de los jugadores con intención genuina abandonan.

Los problemas no son exóticos. Son estructurales, y el panel de adquisición estándar fue diseñado para contar, no para diagnosticar.

La auditoría tarda aproximadamente una semana. El resultado es una lista corta: la fuente con peor rendimiento, la etapa con mayor abandono y el cambio con más probabilidades de mover la tasa de FTD en los próximos 30 días.

Aplicarlo a sus cifras reales (su combinación de afiliados, sus GEO, su cajero) es una conversación diferente. Si desea ejecutarlo con datos reales de operadores, eso es lo que hace ICODA. La estructura sigue siendo la misma. Las cifras no.

Preguntas frecuentes

Compartir

Valora el artículo