المشاركة

منذ الأزمة المالية في عام 2008، ارتفعت شعبية الإقراض من نظير إلى نظير ارتفاعًا كبيرًا، ولم يكن ذلك بمحض الصدفة. فقد كان ذلك في الوقت الذي قررت فيه البنوك عدم إقراض أي شخص. فتح الحكم الباب أمام السوق الحرة لخلق طريقة جديدة للناس لاقتراض المال. كان ذلك عندما انطلقت ظاهرة الإقراض من نظير إلى نظير (P2P) بالفعل.

يمكن أن يُعزى التوسع السريع في الإقراض من شخص إلى شخص إلى عدد من العوامل. هل هو، من ناحية أخرى، خيار إقراض قابل للتطبيق بالنسبة لك؟ حتى لو كان كذلك، هل تعرف ما يكفي عن الإقراض من شخص إلى شخص لتحقيق أقصى استفادة منه؟ إذا كنت ترغب في معرفة المزيد عن هذه الصناعة وتتطلع إلى أن تبدأ في التعرف على هذه الصناعة، فهذا هو المقال المناسب لك. سنخبرك بكل ما تحتاج إلى معرفته، بدءًا من الأساسيات.

ما هو إقراض P2P؟

يُشار إلى الإقراض من نظير إلى نظير بالتمويل غير المصرفي. بعبارة أخرى، هو آلية إقراض واقتراض لا تعتمد على البنوك التقليدية. ونتيجة لذلك، يبدو أنه يختلف تمامًا عن الخدمات المصرفية التقليدية.

يتم الإقراض من نظير إلى نظير في الغالب عبر الإنترنت. يأتي المقترضون إلى مواقع الإقراض بنظام P2P بحثًا عن قروض - وبشروط أفضل مما يمكنهم الحصول عليه من البنك المحلي - بينما يأتي المستثمرون لتقديم الأموال بأسعار فائدة أعلى بكثير مما يمكنهم الحصول عليه من البنك.

ظاهريًا، يبدو أن المعدلات الأكبر للمستثمرين في الإقراض من نظير إلى نظير يبدو أنها تتحول إلى معدلات قروض أعلى للمقترضين، ولكن هذا ليس هو الحال دائمًا. تجمع شركة الإقراض من نظير إلى نظير بين المقترضين والمستثمرين على نفس المواقع الإلكترونية. إنه ترتيب يستبعد المصرفي.

إليك الأمر: امتلاك وتشغيل بنك أمر مكلف. فلا بد من وجود فرع مادي، وهو ما يحتاج إلى صيانة. ومن الضروري أيضًا توظيف أشخاص، مما يستلزم رواتب متعددة ومزايا للموظفين. ثم هناك تكلفة الحصول على تدابير أمنية متقدمة وصيانتها، بالإضافة إلى أنظمة وبرامج الكمبيوتر الداخلية.

عندما تتضاعف تكاليف فرع مصرفي واحد في عدد الفروع، فمن السهل أن ترى كيف يمكن أن تنفق 15٪ للحصول على قرض في بنك حيث ستكسب أقل من 1٪ على الأموال المودعة. إنه أبعد ما يكون عن كونه نظامًا ماليًا ديمقراطيًا أو منصفًا.

تمتلك البنوك عقارات، ومئات أو آلاف الموظفين، ومعدات عالية التقنية، بينما لا يمتلك الإقراض من شخص إلى آخر. ونتيجة لذلك، سترى معاملة بمعدل إقراض بنسبة 10% وعائد 8% على رأس المال الاستثماري الخاص بك.

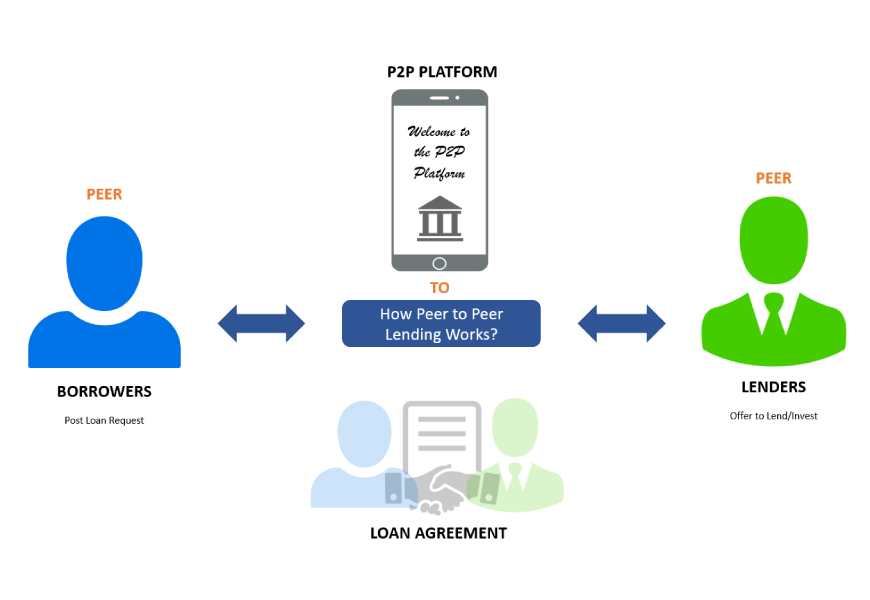

كيف يعمل إقراض P2P؟

يمكن للأشخاص البدء في الاستثمار بمبلغ صغير إلى حد ما. يقوم مقدم الخدمة بتقسيم الاستثمار إلى عدة أجزاء أصغر، ثم يتم وضعها في قائمة انتظار لإقراضها للأشخاص الذين يحتاجون إلى قرض شخصي.

يقوم المقترضون بسداد دفعة شهرية، تشمل أصل المبلغ (المبلغ المقترض) والفائدة، ويتم إيداعها تلقائيًا في حساب Lending Works الخاص بالمستثمر. واعتماداً على أهدافهم الاستثمارية، يمكنهم اختيار إعادة استثمار المبالغ المسددة بحيث تدر عليهم الفائدة أو تحقيق دخل إضافي عن طريق السحب التلقائي إلى حسابهم المصرفي.

أفضل طريقة لتصور هذا الأمر هو النظر إلى مواقع P2P على أنها مواقع P2P كجهات وساطة وليس كمقرضين فعليين.

مزايا إقراض P2P

كجزء من تعمقنا في الإقراض بنظام P2P، دعنا أولاً نلقي نظرة على الأشياء التي تجعلها مفيدة.

معاملات أسرع

منصات P2P متاحة بالكامل عبر الإنترنت، مما يعني أن عملية تقديم الطلبات تكون أسرع بكثير وأكثر ملاءمة عندما يتعلق الأمر بالحصول على الأموال. في معظم الأوقات، يكون لدى منصات P2P قائمة انتظار من المستثمرين الراغبين في تقديم قروض للمقترضين المناسبين، مما يعني أن الوقت الذي يستغرقه المقترضون لتلقي أموالهم يمكن أن يكون قصيرًا جدًا - وأحيانًا لا يتجاوز بضع ساعات.

معدلات أقل

وبسبب زيادة المنافسة بين المُقرضين وانخفاض رسوم الإنشاء، عادةً ما تكون أسعار الفائدة على قروض P2P أقل. علاوة على ذلك، يرسل المستثمرون الأموال مباشرة إلى المقترضين من خلال هذه المنصات. ليست هناك حاجة إلى وسيط. ونتيجة لذلك، يستفيد كلا الطرفين من أسعار فائدة أكثر ملاءمة.

عوائد أعلى

عند مقارنتها بأنواع الاستثمارات الأخرى، تقدم P2P عوائد أكبر للمستثمرين. ويساهم عدم وجود وسيط في تحقيق عوائد أعلى. يبلغ متوسط العائد السنوي 7%-11%.

مساوئ الإقراض بنظام P2P

لا شيء تحت الشمس إيجابي بالكامل. فيما يلي بعض المخاطر المرتبطة بإقراض P2P.

رسوم التقديم

يجب دفع رسوم ترتيبات القرض كلما تقدم المقترض بطلب للحصول على قرض من أحد البنوك أو غيرها من المقرضين التقليديين. بدلاً من فرض رسوم على ترتيبات القروض، تجني قروض P2P الأموال من خلال الربط بين المقرضين والمقترضين. تعتمد رسوم الخدمة هذه بالكامل على مبلغ المال المقترض ومدة القرض والجدارة الائتمانية للمقترض.

الشرعية المحدودة

في بعض الأماكن، يُحظر الإقراض من نظير إلى نظير. فعلى سبيل المثال، تشترط أستراليا والأرجنتين وكندا (أونتاريو) ونيوزيلندا والمملكة المتحدة على منصات P2P الالتزام بتشريعات الاستثمار. ونتيجة لذلك، قد لا يتم تقديم هذه الخدمة لجميع المقترضين أو المقرضين.

مخاطر الائتمان

غالبًا ما ترتبط منصات الإقراض من شخص إلى شخص بمخاطر ائتمانية كبيرة لأن المقترضين الذين يتقدمون بطلبات من خلال هذه المنصات لديهم تصنيف ائتماني ضعيف، مما يمنعهم من الحصول على قروض بنكية عادية.

أنواع قروض P2P

هناك الكثير من أنواع القروض المختلفة التي يمكنك الحصول عليها من خلال تمويل P2P. فيما يلي بعض منها:

القروض الشخصية

القروض الشخصية هي أكثر أنواع القروض التي تقدمها مواقع الإقراض من نظير إلى نظير. أحد الأسباب الرئيسية لذلك هو المرونة. تفرض البنوك التقليدية قيودًا على أموال القروض أكثر من مقرضي P2P. الاعتبار الآخر هو الجودة الائتمانية. ففي حين أن البنوك تميل إلى إقراض الأشخاص ذوي الدرجات الائتمانية العالية جداً فقط، فإن شبكات الإقراض من نظير إلى نظير تميل إلى إقراض الأشخاص ذوي الدرجات الائتمانية المنخفضة.

إذا كان لديك سجل ائتماني جيد، فيمكنك عادةً اقتراض مبالغ قروض تصل إلى 35,000 دولار أمريكي بقرض غير مضمون تتراوح مدته من سنتين إلى خمس سنوات. تبدأ أسعار الفائدة في منتصف خانة الآحاد، وهي أقل بكثير من أسعار الفائدة على بطاقات الائتمان.

قروض السيارات

على شبكات الإقراض من نظير إلى نظير، تعتبر قروض السيارات فئة قروض غير مصرح بها. على الرغم من أنه يمكنك اقتراض المال لشراء سيارة أو إعادة تمويلها، إلا أن القرض قد لا يكون قرض سيارة. يمكنك اقتراض مبلغ يصل إلى 35,000 دولار أمريكي للتمويل الشخصي، على سبيل المثال، والذي يمكنك استخدامه لشراء سيارة أو إعادة تمويلها.

على الرغم من أن المعدلات الممنوحة على قروض السيارات (أو بشكل أكثر تحديدًا القروض الشخصية) قد تكون أكبر من تلك التي تقدمها البنوك، إلا أن مواقع الند للند تتمتع بميزة واحدة لا تتمتع بها قروض السيارات المصرفية: القروض غير مضمونة بالسيارة.

قروض الأعمال

يعمل المقرضون من نظير إلى نظير على سد الفجوة في سوق قروض الأعمال بسرعة. وهذا أمر إيجابي أيضاً. فالمئات من البنوك تعلن عن أنها تقدم قروضاً للشركات، ولكن عادةً ما يكون لديها معايير إقراض صارمة، وتتطلب كميات لا يمكن تصورها من الوثائق، ولا تصدر قروضاً كثيرة كما تدعي.

قد تتمتع القروض التجارية التي يقدمها المقرضون من نظير إلى نظير بالمزايا التي تتمتع بها أشكال القروض الأخرى. فمعدلات الفائدة المنخفضة، وعملية تقديم الطلبات المباشرة، وأوقات الاستجابة السريعة، والمزيد من المرونة الائتمانية كلها جزء من هذه الحزمة. غالباً ما تكون خدمات الإقراض من نظير إلى نظير قادرة على تقديم قروض تجارية غير متوفرة من البنوك التقليدية حتى لو كان لديك حد أدنى من درجة FICO.

الرهون العقارية

لطالما كان إقراض المال لشراء منزل عملاً صعباً. فإقراض الرهن العقاري يتسم بالمنافسة الشرسة، ولم تصل شركات الإقراض من نظير إلى نظير إلى هذا المستوى بعد من حيث التكلفة وشروط القرض. ومع ذلك، نظرًا لأن شركة P2P هي شركة حديثة العهد نسبيًا، فإن كل شيء في حالة تغير مستمر، وإذا تقدم الإقراض العقاري بنفس الطريقة التي تتقدم بها أنواع الإقراض والقروض الأخرى عبر الإنترنت، فإن الأمور الجيدة في الطريق!

قروض الطلاب

ربما يكون المقرضون من نظير إلى نظير أكثر أهمية من أي نوع آخر من القروض عندما يتعلق الأمر بإعادة تمويل ديون الطلاب. في حين أن هناك المئات من المصادر للحصول على قروض الطلاب، بما في ذلك البنوك والحكومة الفيدرالية، فإن العثور على المقرضين الذين سيقومون بإعادة تمويل قروض الطلاب أمر صعب. ومن المحتمل أن عدد المقرضين الذين يفعلون ذلك يمكن عدهم على أصابع اليدين. مع النمو الهائل للقروض الطلابية في السنوات الأخيرة، من المتوقع أن ينمو الإقراض من نظير إلى نظير في السنوات القادمة.

قروض الديون المعدومة

من المؤكد أن القول بأن الإقراض من نظير إلى نظير قد توسع في القروض ذات الرهن العقاري هو بالتأكيد مبالغة. ومع ذلك، فإن السوق التنافسي يحرز تقدمًا تدريجيًا في إتاحة القروض للمستهلكين ذوي الائتمان المتوسط أو الضعيف، كما تحدده البنوك. وحتى مع الفائدة المرتفعة، قد لا يتمكن الأشخاص في هذه الحالة من الحصول على الائتمان من أي مصدر آخر.

القروض الطبية

تزداد أهمية التمويل الطبي، مثل إعادة تمويل ديون الطلاب، بشكل متزايد. يتزايد الطلب على دوائر التمويل الطبي مع ارتفاع الخصومات والمدفوعات المشتركة، وتحظر بوالص التأمين الصحي القياسية بعض العلاجات والعمليات الجراحية. يمكن الوصول إلى التمويل الطبي على مواقع الويب من نظير إلى نظير بشكل عام لتغطية القائمة المتزايدة من النفقات التي لا يغطيها التأمين الصحي.

ما هي أفضل منصات إقراض P2P للاستخدام؟

والآن نصل إلى صلب الموضوع. في هذا القسم، سنلقي نظرة على أفضل مواقع الإقراض من الأقران التي يمكنك الوصول إليها. سنقدم لك جميع المعلومات ذات الصلة التي ستساعدك على تحديد أفضل خيار إقراض نظير لك! لذا، دون مزيد من اللغط، ها نحن ذا!

بروسبير

قدمت Prosper أول مقرض من نظير إلى نظير في السوق. تأسست في عام 2005 كأول منصة إقراض من نظير إلى نظير في الولايات المتحدة. ووفقاً لموقعها الإلكتروني، فقد قامت بتسهيل أكثر من 18 مليار دولار من معاملات القروض.

يمكنك الحصول على قروض شخصية تصل قيمتها إلى 40,000 دولار أمريكي بسعر فائدة ثابت وفترة ثابتة لمدة ثلاث أو خمس سنوات إذا كنت مقترضاً. طوال مدة القرض، تكون دفعتك الشهرية ثابتة. لا توجد غرامات للدفع المسبق، لذلك لن تتم معاقبتك إذا قمت بسداده مبكرًا. يمكنك معرفة السعر الذي ستحصل عليه على الفور، وبمجرد الموافقة عليه، سيتم دفع الأموال على الفور في حسابك المصرفي.

المكافأة

تُعد Payoff فريدة من نوعها بين الشركات المدرجة في هذه القائمة من حيث أنها ليست منصة إقراض من نظير إلى نظير ولا بنك. Payoff هي شركة "العافية المالية" التي تعمل مع مقرضين آخرين لتزويد العملاء بقرض لمساعدتهم على سداد ديون بطاقاتهم الائتمانية.

يستخدم Payoff واجهة بسيطة للهاتف الذكي للسماح للعميل باختيار بطاقات الائتمان التي يرغب في سدادها ودمجها في قرض واحد، بدلاً من الاضطرار إلى تتبع العديد من مدفوعات بطاقات الائتمان كل شهر. سيتعين عليك سداد دفعة واحدة فقط بدلاً من 36 دفعة شهرية بهذه الطريقة (بمعدل منخفض).

إقراض كلوب

يمكن مقارنة LendingClub بـ Prosper، إلا أنها انطلقت بعد ذلك بعامين، في عام 2007. وقد ساعدت الشركة أكثر من ثلاثة ملايين مستهلك في الحصول على تمويل يزيد عن 60 مليار دولار. يقدم LendingClub أربعة أنواع متميزة من الحلول للمقترضين:

- القروض الشخصية. يتم تقديم هذه القروض للأفراد. يمكنك الحصول على قرض شخصي تصل قيمته إلى 40,000 دولار لسداد بطاقات الائتمان، أو لتوحيد الديون، أو لتحسين ممتلكاتك، أو لتغطية النفقات الكبيرة مثل حفل زفاف أو سيارة.

- قروض للشركات الصغيرة. يمكن الحصول على قرض تجاري تصل قيمته إلى 300,000 دولار أمريكي بأجل محدد من سنة إلى 5 سنوات وبدون غرامة سداد مسبق. لكي تكون مؤهلاً للحصول على القرض، يجب أن تكون قد بدأت العمل التجاري لمدة 12 شهراً على الأقل، وأن تكون مبيعاتك السنوية لا تقل عن 50,000 دولار، وأن يكون لديك ائتمان تجاري مقبول، وأن تمتلك 20% على الأقل من الشركة.

- إعادة تمويل السيارات هي خدمة تتيح لك إعادة تمويل سيارتك. قد تكون مؤهلاً للحصول على قرض إعادة تمويل السيارات إذا كان عمر سيارتك أقل من عشر سنوات، وقطع أقل من 120,000 ميل وتستخدم لأغراض شخصية. يجب أن تكون مديناً بمبلغ يتراوح بين 5,000$ و55,000$ على قرض نشأ قبل شهر على الأقل وبقي عليه سنتان على الأقل.

- تتشارك الحلول التي تركز على المريض مثل LendingClub مع الأطباء في جميع أنحاء البلاد لمساعدتك في دفع الفواتير الطبية وفواتير الأسنان التي لا يمكنك دفعها بالكامل.

بيرفورم

أُنشئت Peerform في عام 2010 على يد مجموعة من المديرين التنفيذيين في وول ستريت من ذوي الخبرة في مجالي التمويل والتكنولوجيا، مما يجعلها المزيج المثالي لإطلاق موقع إلكتروني للإقراض من الأقران. ووفقًا لموقعهم الإلكتروني، كان لديهم هدفان رئيسيان لا يزالان قائمين حتى اليوم:

الأول هو منح المستهلكين تجربة مواتية عند التقدم بطلب للحصول على قروض شخصية من خلال عملية بسيطة وسريعة وعادلة. كان الهدف الثاني هو توفير مجموعة مختارة من الفرص الاستثمارية التي تم فحصها جيدًا مع إمكانية تحقيق عوائد إيجابية معدلة حسب المخاطر.

مبتدئ

Upstart هي منصة متطورة للإقراض من نظير إلى نظير طورها ثلاثة من العاملين السابقين في Google. لقد أنتجت الشركة برامج بديهية للبنوك والمؤسسات المالية بالإضافة إلى كونها منصة إقراض P2P.

ما يميز Upstart هو الطريقة التي تُقيِّم بها المخاطر. فبينما ينظر معظم الدائنين إلى درجة FICO الخاصة بالمقرض، طورت Upstart نظامًا يُقيِّم مجموعة كبيرة من مخاطر المقترض باستخدام الذكاء الاصطناعي/التعلم الآلي. ونتيجة لذلك، فإن معدلات خسارة الشركة أقل بكثير من معدلات خسارة منافسيها.

ستريت شيرز

StreetShares هي منصة إقراض من نظير إلى نظير تختلف عن غيرها من المنصات المذكورة. بادئ ذي بدء، فإن قروض المقترضين موجهة لأصحاب الأعمال الصغيرة وأصحاب الأعمال بشكل عام. هناك ثلاثة أنواع من القروض المتاحة لك كمقترض لمساعدة شركتك الصغيرة على النمو:

- القرض لأجل هو نوع من القروض التي يمكنك الحصول عليها في أي مكان يتراوح بين 2,000 دولار و100,000 دولار، بفترات تتراوح بين ثلاثة أشهر وثلاث سنوات. لا توجد غرامات للدفع المسبق، ويتم إيداع الأموال على الفور بعد الموافقة.

- يمنحك خط ائتمان Patriot Express المزيد من الخيارات. مع آجال استحقاق تتراوح من ثلاثة أشهر إلى ثلاث سنوات، يمكنك اقتراض ما بين 5,000 دولار إلى 100,000 دولار. يمكنك السحب من الأموال حسب الحاجة لأنه خط ائتمان، وستدفع فقط الفائدة على الأموال التي تستخدمها.

- يعتمد التمويل التعاقدي على إمكاناتك في الكسب المستقبلي، وليس على صافي ثروتك الحالية، ويتطلب المزيد من الوثائق للحصول على القبول. لا يوجد حد أقصى لمبلغ القرض، ويوجد خيار قرض/خط تعبئة القرض، ولا توجد غرامات للدفع المسبق.

يجب أن تكون مقيمًا في الولايات المتحدة، وأن تكون مقيمًا في الولايات المتحدة، وأن تكون قد أمضيت عامًا واحدًا على الأقل في الشركة، وأن يكون لديك حد أدنى من الإيرادات (لا تحدد StreetShares ما هو هذا الحد الأدنى)، وأن يكون لديك ضامن تجاري بائتمان "مقبول" للتأهل لأي من هذه القروض.

كيفا

إذا كنت ترغب في إحداث تغيير في العالم، تقدم لك Kiva تجربة فريدة من نوعها في مجال قروض الأقران. Kiva هي مؤسسة غير ربحية تقع في سان فرانسيسكو وتساعد الناس في جميع أنحاء العالم على تمويل أعمالهم التجارية بأقل استثمار وبدون فوائد. تأسست في عام 2005 بهدف "ربط الناس عن طريق القروض للحد من الفقر".

إذا كنت بحاجة إلى المال لتوسيع نطاق عملك، يمكنك اقتراض مبلغ قرض بحد أدنى أو حتى 10,000 دولار دون دفع فائدة. هذا صحيح؛ لا يوجد أي فائدة. ستجد أن الحل الأفضل هو أن تطلب من الأصدقاء والأقارب إقراضك بعد إكمال الطلب والتأهيل المسبق.

الأفكار النهائية

كانت تلك هي قائمتنا لأفضل سبعة مواقع إقراض P2P التي يمكنك العثور عليها! مع الطريقة التي يسير بها العالم، من المفيد أن تكون على اطلاع جيد. فعالم التمويل دائمًا في حالة تغير مستمر، مما يعني أن هناك دائمًا الكثير من الخيارات للحصول على المال مقابل ما تريده. وطالما أنك متفتح الذهن ومستعد للقيام بالبحث، ستظهر خيارات جديدة.

ومع ذلك، فأنت تتعامل مع المال، لذا توخَّ الحذر دائماً. اعرف ما أنت مقبل عليه قبل أن تغامر. والآن بعد أن تعرفت على أفضل منصات P2P، يمكنك المضي قدمًا وتحديد أي منها يناسب احتياجاتك أكثر من غيرها والانطلاق من هناك. حظاً موفقاً!