Aktie

Im letzten Jahrzehnt hat sich die Peer-to-Peer-Finanzierung zu einer echten Alternative zur Finanzierung durch Banken und Kreditgenossenschaften entwickelt. Bei der Peer-to-Peer-Finanzierung können Menschen Geld leihen. Peer-to-Peer-Kredite haben zugenommen. Bei der Peer-to-Peer-Finanzierung hilft eine Person einer anderen. Netzwerke vereinfachen den Prozess der Geldbeschaffung für Peer-to-Peer (P2P)-Kreditgeber. Crowdsourcing beschreibt auch diese Methode der Mittelbeschaffung. Dies ermöglicht es den Kreditgebern, Zinsen auf ihre Guthaben zu verdienen, und den Kreditnehmern, Kredite zu besseren Konditionen zu erhalten als herkömmliche Finanzinstitute.

P2P-Finanzierung (Peer-to-Peer) ermöglicht es Verbrauchern und Schuldnern, Finanzgeschäfte online und in Echtzeit abzuschließen. Netzwerke, die den Prozess vereinfachen und beschleunigen, steigern dieses Potenzial. Dieser Online-Kreditgeber stellt Mittel zur Verfügung. Peer-to-Peer ermöglicht kleinere Überweisungen, größere Flexibilität und schnellere Abläufe. Diese Vorteile übertreffen traditionelle Banken und faire Kreditgenossenschaften.

Einstieg in Peer-to-Peer-Geldhilfesysteme

Zopa war der erste britische Peer-to-Peer-Kreditgeber im Jahr 2005. Peer-to-Peer-Kredite werden zwischen Menschen vergeben. Bei "Peer-to-Peer"-Krediten leihen sich Menschen gegenseitig Geld. Peer-to-Peer-Finanzierung bedeutet, dass Menschen direkt Geld austauschen. Die Peer-to-Peer-Finanzierung erfolgt online. Die "Peer-to-Peer-Ausleihe" bezieht sich darauf.

Die erste US-amerikanische Plattform für Peer-to-Peer-Kredite, Prosper, ging 2006 an den Start. Dieses Netzwerk ermöglichte Geldtransfers. Dieses Ereignis gilt als der Beginn der Peer-to-Peer-Finanzierung. Bei der Peer-to-Peer-Finanzierung handelt es sich um Kredite im Internet. In den letzten zehn Jahren hat die Peer-to-Peer-Finanzierung (P2P) einen enormen Aufschwung erlebt und Websites wie LendingClub und Funding Circle bei Finanziers und Kunden sehr bekannt gemacht. Die Peer-to-Peer-Finanzierung (P2P) ist in den letzten zehn Jahren aufgrund dieser Attraktivität in die Höhe geschnellt. In den letzten zehn Jahren hat die Peer-to-Peer-Finanzierung (P2P) aufgrund dieses Erfolgs einen enormen Aufschwung erfahren.

Grundsätze der Peer-to-Peer-Finanzierung und des Peer-to-Peer-Handels

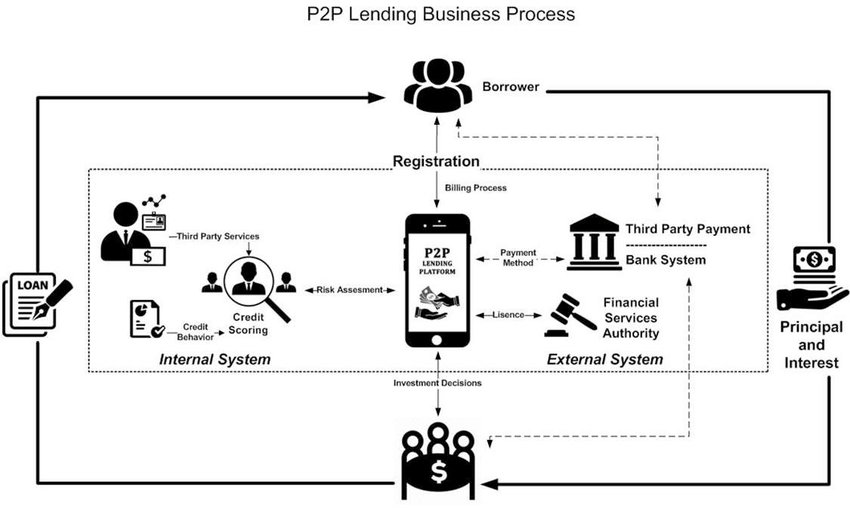

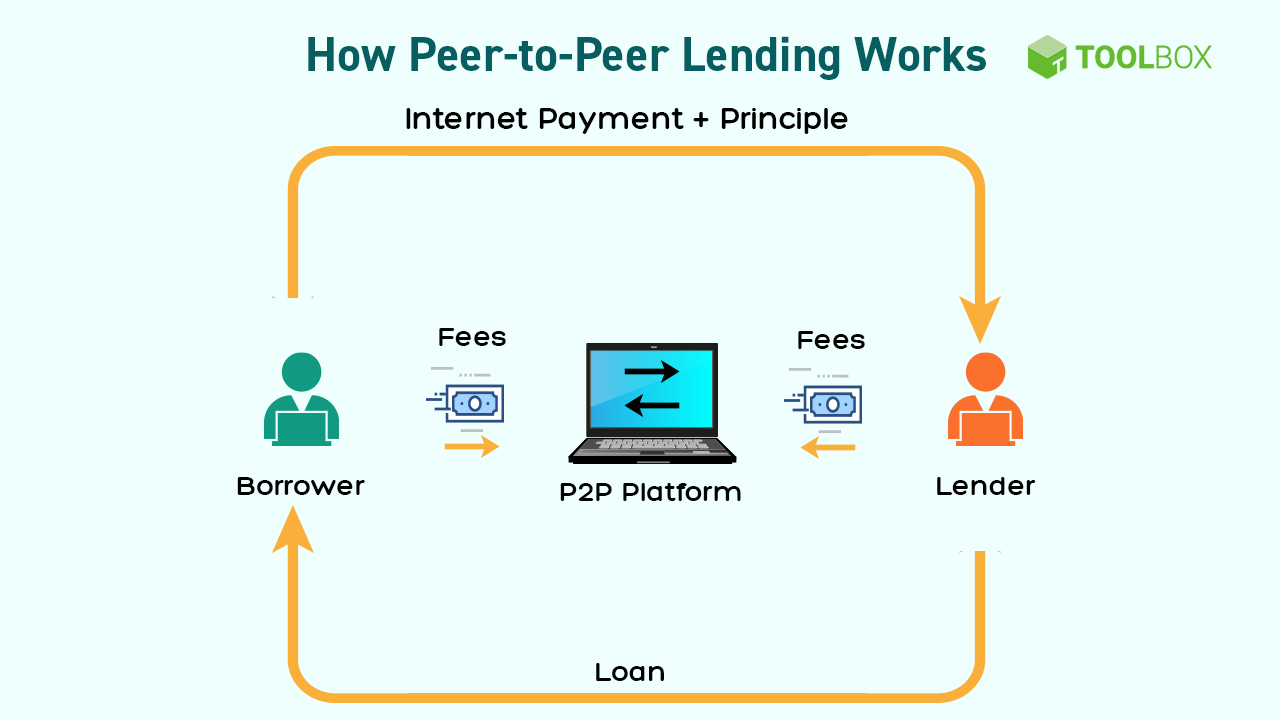

Peer-to-Peer-Kreditgeber bringen Schuldner mit Kreditgebern auf der Grundlage von Risikoniveau und Kreditzweck zusammen. Ein Direktdarlehen ist ein Peer-to-Peer-Darlehen. Peer-to-Peer-Finanzierungsunternehmen bewerten den Grund, warum eine Person einen persönlichen Kredit benötigt. Einige Gemeinden nennen diese Form der Finanzierung "direkte Kreditvergabe". Nachdem die Anleger ihre Investitionen und Verpflichtungen ausgewählt haben, fungiert die Website als Vermittler und hilft Anlegern und Schuldnern bei der Überweisung von Geldern. Nachdem die Teilnehmer ihre Aufgaben und Vermögenswerte ausgewählt haben. Nachdem jeder seine Ausgaben und Aufgaben gewählt hat, ist dieser Schritt abgeschlossen. Dieser Schritt erfolgt, nachdem die Mitglieder ihre Rollen und Budgets gewählt haben.

Nach der Rückzahlung des Kredits beginnt der Kreditnehmer mit den Zahlungen an das Unternehmen. Nachdem diese Zahlungen erfolgt sind, beginnt der Prozess der Schuldenkonsolidierung, und die Plattform verteilt den gleichen Geldbetrag an jeden Kreditsuchenden. Peer-to-Peer-Finanzierungsseiten verlangen niedrigere Preise als typische Kreditunternehmen, die höhere Preise verlangen. Peer-to-Peer-Netzwerke verlangen viel niedrigere Zinssätze als typische Kreditgeber.

Mentor-Finanzierungsvorteile für Privatkunden

Einfache, schnelle Kreditaufnahme

Ein Peer-to-Peer-Darlehen über eine Website kann auch dann akzeptiert werden, wenn ein Kredit von einer Bank/Kreditgenossenschaft abgelehnt wird. Privatpersonen bezahlen Schulden von Peer-to-Peer. Peer-to-Peer-Kredite sind Schulden zwischen Privatpersonen. Peer-to-Peer-Kredite sind Direktkredite zwischen Privatpersonen. Peer-to-Peer-Darlehen werden im Gegensatz zu traditionellen Kreditgebern von den Kreditnehmern selbst und nicht von einem Finanzunternehmen bezahlt. Unabhängig davon, ob sie eine Mindestkreditwürdigkeit erfüllen oder nicht, werden die Kandidaten für Leistungen bewertet. Dies gilt nur, wenn der Antragsteller keine Sicherheiten und keine Anschaffungskosten hat.

Kreditmanagement sollte einfach und effektiv sein

Websites, die es Menschen ermöglichen, sich gegenseitig Geld zu leihen, sind zeitsparender und einfacher als traditionelle Bankgeschäfte. Der gemeinschaftliche Konsumplan ist eine gängige finanzielle Option. Die Verbraucher haben eine einzigartige Auswahl an Privatkrediten. Die Plattformen verwenden Algorithmen, um die Vertrauenswürdigkeit ihrer Kunden zu bewerten, und die Automatisierung wird bei den Gebühren für die Kreditvergabe eingesetzt.

Investorenfreundliche Bedingungen

Außergewöhnliches ROI-Wachstum

Peer-to-Peer-Finanznetzwerke bieten bessere Renditen als andere Rohstoffe. Peer-to-Peer-Bankennetzwerke sind autonom. Peer-to-Peer-Bankennetzwerke sind autonom. Peer-to-Peer-Finanznetzwerke sind dezentralisiert und verlangen von ihren Mitgliedern Vertrauen. Peer-to-Peer-Finanzierungen (P2P) bieten höhere Zinssätze als Privat- und Anleihegelder. Diese Zinssätze sind vergleichbar mit den Zinssätzen für Aktien- und Anleihenanlagen.

Leichte Abwechslung

Die P2P-Finanzierung vereinfacht die Streuung finanzieller Risiken und erleichtert das Risikomanagement. Die Peer-to-Peer-Finanzierung erweitert auch die Risikobeteiligung. Dadurch erhält der Aktionär mehr Verwaltungsmacht über die Aktie, was die Gewinne erhöht. Peer-to-Peer-Finanzierungen (P2P) ermöglichen es den Nutzern, Risiko und Rendite an ihre finanziellen Ziele anzupassen. Dies verschafft ihnen einen Vorteil gegenüber den Banken. Diese Systeme ermöglichen es den Kreditgebern, sich gegenseitig Kredite zu gewähren, und bieten den Verbrauchern eine große Auswahl an Krediten. Mit diesen Methoden können die Kreditgeber voneinander profitieren.

Versuchen Sie, die Zinsen für unbezahlte Zahlungen zu minimieren.

Peer-to-Peer-Kreditportale können Kreditnehmern helfen, ihre Kreditzinsen zu senken und über die Dauer der Rückzahlung Geld zu sparen. Der Nutzer kann weniger für die Schuldentilgung ausgeben. Peer-to-Peer-Finanzierungsdienste können dabei helfen, dieses Ziel zu erreichen. Peer-to-Peer-Kredit-Websites können niedrigere Kreditzinsen berechnen als typische Kreditgeber, weil sie weniger Verwaltungskosten haben. Dies hilft den Peer-to-Peer-Kreditdiensten, günstigere Kreditzinsen anzubieten. Dies ermöglicht es Peer-to-Peer-Finanzierungsseiten, faire Kreditzinsen zu berechnen.

Finanzen

Bei Peer-to-Peer-Finanzierungssystemen können die Anleger wählen, welche Kredite sie finanzieren möchten. Die Eigentümer haben mehr Kontrolle über ihr Vermögen. Die Verbraucher haben viele Geldoptionen. Bei der Personalisierung der Optionen können die Risikotoleranz und die finanziellen Ziele des Anlegers berücksichtigt werden.

Risiken bei Peer-to-Peer-Finanzierungen

Peer-to-Peer-Darlehensrisiken umfassen die Nichtzahlung des Käufers

Das größte Risiko von Peer-to-Peer-Finanzierungsnetzwerken ist, dass die Nutzer ihre Kredite nicht zurückzahlen können. Auf Peer-to-Peer-Finanzierungsseiten können sich die Nutzer gegenseitig Geld geben, anstatt einer Bank. Peer-to-Peer-Finanzierungssysteme ermöglichen es den Nutzern, sich gegenseitig Geld zu schicken, anstatt an ein Finanzinstitut. Anleger riskieren, dass ihr Geld gestohlen wird, wenn der Verkäufer seine Zahlungen nicht leistet.

Gefahren der Plattform

Bei einzelnen Spenden können Netzwerkprobleme auftreten. Dies ist unvermeidlich. Wenn eine Peer-to-Peer-Finanzierungswebsite geschlossen wird, riskieren die Anleger den Verlust ihres gesamten Geldes.

Schlechte Überwachung und Verfolgung

Peer-to-Peer-Kreditvergabeseiten müssen einen niedrigeren Aufsichtsstandard einhalten als traditionelle Finanzinstitute. Netzwerkbenutzer können eher zu unmoralischem oder unehrlichem Verhalten neigen. Nicht-Networker können dies tun. Da die Regierung und die FDIC nicht hinter diesen Websites stehen, ist es weniger wahrscheinlich, dass die Netzwerke überprüft werden. Die Regierung fördert diese Dienste nicht. Dies verringert direkt die Wahrscheinlichkeit einer Netzwerkuntersuchung.

Sicherheitenfreie Finanzierung

Die meisten persönlichen Schulden sind unbesichert. Die meisten unregulierten Peer-to-Peer-Kreditgeber verlangen keine Sicherheiten. Unbesicherte Privatkredite dominieren den Markt aus vielen Gründen. So riskieren Anleger ohne Sicherheiten, ihr Geld zu verlieren, wenn der Kreditgeber scheitert. Dies macht den Händler anfällig für Geldverluste.

Wie Sie ein Peer-to-Peer-Kreditnetzwerk für Ihre Bedürfnisse auswählen

Bevor Sie Geld von Fremden erhalten, nutzen Sie eine Website, die Sie kennen und der Sie vertrauen. Das gibt Ihnen die Gewissheit, dass Sie die Schulden nicht zurückzahlen müssen. LendingClub, Prosper und FundingCircle sind drei erfolgreiche Peer-to-Peer-Kreditunternehmen. Drei Unternehmen haben markenspezifische Websites.

In den Anmeldeformularen im Internet müssen die Teilnehmer persönliche Daten angeben. Dazu können Namen, Berufe und Sozialversicherungsnummern gehören. Die Teilnahme erfordert dies. Nachdem Sie eine Basis gewählt haben, rücken die Spieler vor (SSN).

Danach kann der Benutzer die Kredite auf der Website überprüfen, bevor er sich verpflichtet. Dies geschieht, bevor der Kunde Geld investiert, bevor er sich finanziell verpflichtet. Dies geschieht, bevor sich der Kunde finanziell engagiert. Bevor der Kunde Geld anlegt, geschieht dies. Diversifizieren Sie Ihr Finanzvermögen und überwachen Sie die Risiken. Wenn Sie dies nicht tun, können Sie erhebliche Verluste erleiden. Wenn Sie das nicht tun, riskieren Sie ernsthafte Schäden.

Käufer in Peer-to-Peer-Kreditnetzwerken sollten einen Zeitplan für die Bewertung von Vermögenswerten festlegen und diesen einhalten. Auf diese Weise können sie überprüfen, ob ihre finanziellen Mittel gemäß ihren Prognosen verwendet werden. Dies macht die Netzwerkaktivitäten effektiv und effizient. Wenn ein Kredit nicht zustande kommt, kann der Kreditgeber verlangen, dass die Käufer ihre Vermögenswerte aufgeben. Grundstücke, Autos und andere Gegenstände können enthalten sein.

P2P-Finanzierung kann auf verschiedene Weise verstanden werden

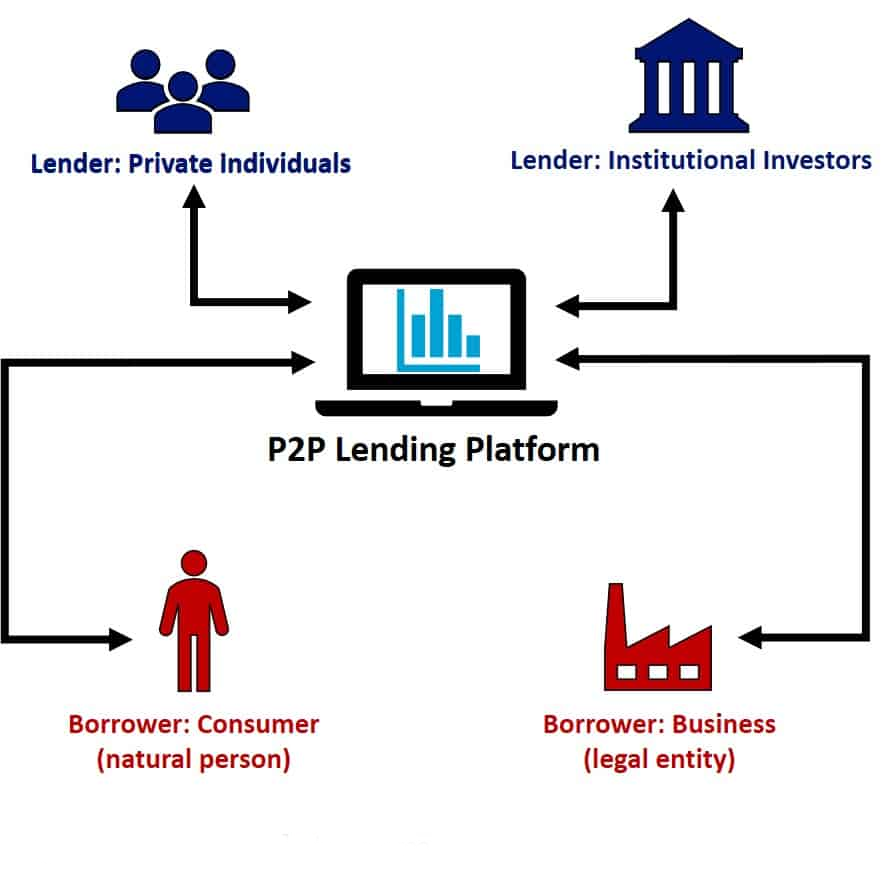

Jeder Peer-to-Peer-Finanzierungsplan zielt auf einen bestimmten Kunden oder Investor ab. Die Peer-to-Peer-Kreditvergabe hat an Popularität gewonnen. Die Peer-to-Peer-Finanzierung hat in letzter Zeit zugenommen. Die folgenden Gruppen beschreiben die vielen Arten der Peer-to-Peer-Finanzierung:

Kundenfinanzierung

Durch die Nutzung der Peer-to-Peer-Netzwerkinfrastruktur sind Online-P2P-Märkte die häufigste Art, wie Verbraucher Peer-to-Peer-Finanzierungen nutzen. Es ist das einfachste Peer-to-Peer-Finanzierungsinstrument. Dies ist die häufigste Verwendung von Peer-to-Peer-Finanzierungen. Auf diese Weise beschaffen sich die Menschen Geld für persönliche Ausgaben wie die Rückzahlung von Krediten, Hausrenovierungen und Hochzeiten. Persönliche Geldverwendung: Geldverwendungen umfassen: "Peer-to-Peer-Finanzierung", die sich auf die direkte Kreditvergabe zwischen Menschen bezieht. Diese Finanzierungsmethode bietet in der Regel niedrigere Kreditbeträge, kürzere Rückzahlungsfristen und keine Sicherheiten. Diese Kredite sind auch mit höheren Zinsen verbunden. Kreditwürdigkeit und Risikobereitschaft des Anlegers bestimmen den Zinssatz. Die Zahlungsfähigkeit des Antragstellers beeinflusst den Zinssatz.

Peer-to-Peer-Darlehen für Ihr Unternehmen (P2P)

Unternehmen können sich über Peer-to-Peer-Darlehen für Unternehmen (auch bekannt als "P2P-Kredite für Unternehmen") direkt von Privatpersonen Geld leihen. Peer-to-Peer-Finanzierung für Unternehmen ist ein anderer Begriff. Diese alternative oder nicht-konventionelle Finanzierung ist ideal für kleine und mittlere Unternehmen (KMU), die Schwierigkeiten haben, Geschäftskredite zu erhalten. Diese alternative oder nicht-konventionelle Finanzierung ist ideal für kleine und mittlere Unternehmen.

Die Darlehen können u.a. für den Kauf von Maschinen, das Wachstum des Unternehmens oder die Finanzierung von Aktivitäten verwendet werden. Unternehmen können für Peer-to-Peer-Kredite höhere Zinssätze verlangen als Privatpersonen und akzeptieren monatliche Zahlungen. Unternehmen verlangen höhere Zinssätze als Menschen. Das liegt daran, dass Unternehmen höhere Zinsen verlangen als Privatpersonen. Die Finanzierung eines Unternehmens ist mit mehr Risiko verbunden.

Immobilien-Peer-to-Peer-Darlehen

Teilnehmer der Peer-to-Peer-Immobilienfinanzierung leihen sich gegenseitig Geld für verschiedene Immobilienentwicklungsprojekte. Mit dieser Hilfe können Sie unter anderem zusätzliche Immobilienprojekte finanzieren. Diese Hilfe hat viele Vorteile, darunter die folgenden: Da der Kreditgeber erwartet, dass der Empfänger die Immobilie als Sicherheit nutzt, wirft diese Art der Peer-to-Peer-Kreditvergabe in der Regel bessere Renditen ab.

Peer-to-Peer-Netzwerke ermöglichen Immobilientransaktionen. Es gibt verpflichtende und eigentumsbasierte Geschäfte. Peer-to-Peer-Netzwerke ermöglichen diese Übertragungen. Bei der Peer-to-Peer-Finanzierung erhalten Immobiliengeschäfte, die auf Fremdkapital basieren, einen Kredit anstelle von Bargeld. Der Begünstigte erhält Bargeld in Form einer Standardfinanzierung. Der Käufer einer eigenkapitalbasierten Peer-to-Peer-Immobilienfinanzierung wird zum Aktionär des Unternehmens. Eigenkapital ist die Grundlage für Peer-to-Peer-Immobilienkredite.

Von Student zu Student

Bei der "Peer-to-Peer-Kreditvergabe an Studenten" - auch bekannt als "P2P-Kreditvergabe an Studenten" - geben sich Studenten gegenseitig Geld, um ihre Ausbildung zu finanzieren. P2P-Darlehen für Studenten und Peer-to-Peer-Kredite sind Synonyme. Diese alternative Finanzierung kann herkömmliche Studienkredite ersetzen, die höhere Zinssätze und strengere Antragsvoraussetzungen haben. Traditionelle College-Schulden sind alt. Peer-to-Peer-Kredite sind in der Regel nicht versichert, haben feste Zinssätze und mehrere Rückzahlungsoptionen. Diese Mittel sind für die Schulbildung bestimmt. Kommerzielle Peer-to-Peer-Finanzierungen beinhalten in der Regel das Eigentum an Vermögenswerten.

Montag P2P Ausleihe

Peer-to-Peer-Kredite können zur Tilgung von Schulden über Nacht verwendet werden und haben hohe Zinssätze. Diese Kredite sollen mit dem nächsten Gehalt des Kreditnehmers zurückgezahlt werden, so dass die Rückzahlungsbedingungen normalerweise einfach und schnell sind. Die Peer-to-Peer-Finanzierung für eine einzige Übernachtung hat an Attraktivität gewonnen. Denn dieses Banking ermöglicht es den Menschen, Geld direkt zu geben und zu nehmen. Kurzfristige Kredite zu hohen Zinssätzen werden als Zahltag-Peer-to-Peer-Finanzierung bezeichnet. Diese winzigen Schulden dauern weniger als eine Woche. Die meisten Scheine liegen unter $100.

Forderungsgebundene Schulden

P2P-Finanzierung oder Peer-to-Peer-Kreditvergabe umfasst die Rechnungsfinanzierung. Die P2P-Kreditvergabe ermöglicht es Unternehmen, ihre Forderungen gegen Bargeld an private Käufer zu verkaufen. Diese Finanzierung wird als "invoice leveraging" bezeichnet. P2P-Banking kann viele Formen annehmen. Die Finanzierung von Rechnungen ist eine davon. Reorganisation von Daten für eine andere Authentifizierungsmethode ist ein anderer Begriff dafür. Dies kann eine gute Alternative zu Bankdarlehen oder Kreditlinien für ein Unternehmen sein, das schnell Bargeld benötigt, dem aber die Bonität oder die Sicherheiten für eine herkömmliche Finanzierung fehlen.

Diese Entscheidung kann für diese Unternehmen von Vorteil sein. Zu dieser Gruppe gehören Unternehmen, die eine Finanzierung benötigen, aber keine Kredithistorie oder Instrumente haben. Aufgrund der Rechnungsfinanzierung sind die Rückzahlungsbedingungen und Zinssätze in der Regel sehr schnell und kostspielig. Da es sich bei der Rechnungsfinanzierung um Factoring handelt, erhält das Unternehmen das Geld sofort. Das Unternehmen kann die Mittel sofort verwenden.

Peer-to-Peer-Hilfe für Umwelt und Nachhaltigkeit

Die "grüne Peer-to-Peer-Kreditvergabe" (P2P-Kreditvergabe) ermöglicht es Privatpersonen, Geld für umweltfreundliche Projekte wie erneuerbare Energien, energieeffiziente Gebäude und die Agrarwirtschaft bereitzustellen. Dies sind "grüne P2P-Kredite". Diese Finanzierungsmöglichkeit ist ideal für umweltbewusste Unternehmen, die eine konventionelle Finanzierung vermeiden möchten. Wenn diese Unternehmen diese Finanzierung erhalten, werden sie wahrscheinlich in naher Zukunft mehr bezahlen. Aber ihre Fähigkeit, Umweltschäden zu begrenzen, wird dem Ökosystem letztendlich helfen.

Zu dieser Gruppe gehören Recycling, ökologisches Bauen und Bemühungen um Energieeffizienz. Diese Gruppe umfasst viele Arten von Aufgaben. Die grüne Peer-to-Peer-Finanzierung bietet monatliche oder jährliche Zahlungen und niedrigere Zinssätze als andere P2P-Kredite. Aufgrund der weit verbreiteten Ansicht, dass umweltfreundliches Handeln sicherer ist, ist das aktuelle Szenario entstanden. Dies entspricht dieser Ansicht.

Abschließende Bemerkung

Die Peer-to-Peer-Kreditvergabe (P2P-Finanzierung) bietet Schuldnern eine Alternative zu Bank- und Kreditgenossenschaftskrediten. Peer-to-Peer-Finanzierung bezieht sich auf P2P-Darlehen. Diese Finanzierung wird als "Peer-to-Peer-Finanzierung" bezeichnet. "Peer-to-Peer-Finanzierung" ist ein anderer Begriff für diese Form der Finanzierung. Netzwerke, die das Peer-to-Peer-Banking (P2P) erleichtern, bringen Kreditgeber und Verbraucher zusammen, unabhängig davon, ob es sich um Freunde, Familienmitglieder oder Fremde handelt.

Auf diese Weise können die Kreditgeber Erträge aus ihren Vermögenswerten erzielen und die Kunden erhalten Kredite zu besseren Konditionen als traditionelle Finanzunternehmen. Konventionelle Banken verlangen höhere Zinssätze. Von dieser Vereinbarung profitieren beide Seiten. Dies bewirkt diese Vorteile. P2P-Netzwerke müssen Schuldnerzinsen zahlen, weil die Kreditnehmer ihnen unterstellt sind. Die P2P-Netzwerke werden nun diese Zinsgebühren zahlen.

Das "Ausleihen von Gleichaltrigen" kann eine finanzielle Chance für eine Person sein. Darunter versteht man die "Peer-to-Peer-Finanzierung" (kurz: P2P). Käufer sollten ihre kurz- und langfristigen finanziellen Ziele und ihre Risikotoleranz einschätzen, bevor sie in Peer-to-Peer-Finanzierungen investieren. Diese Bewertung sollte vor jeder Mittelbindung vorgenommen werden. Danach müssen sie überlegen, ob sie einen Kauf tätigen wollen. Die Investition in eine Reihe von Krediten über Peer-to-Peer-Netzwerke verringert das Risiko. So können Sie mehr Ergebnisse erzielen. So können Sie Ihr Vermögen auf mehr Ergebnisse verteilen.

Dadurch haben Sie mehr Freiheit, Ihr Geld auf ein breiteres Spektrum möglicher Ergebnisse zu verteilen. So können Sie Ihre finanziellen Mittel auf mehrere Privatkredite verteilen. Dieser Ansatz wird die lebensverändernden Auswirkungen möglicher Verluste verringern. Dies gilt unabhängig davon, ob Sie verlieren oder nicht.