Введение: Проблема на 2 триллиона долларов

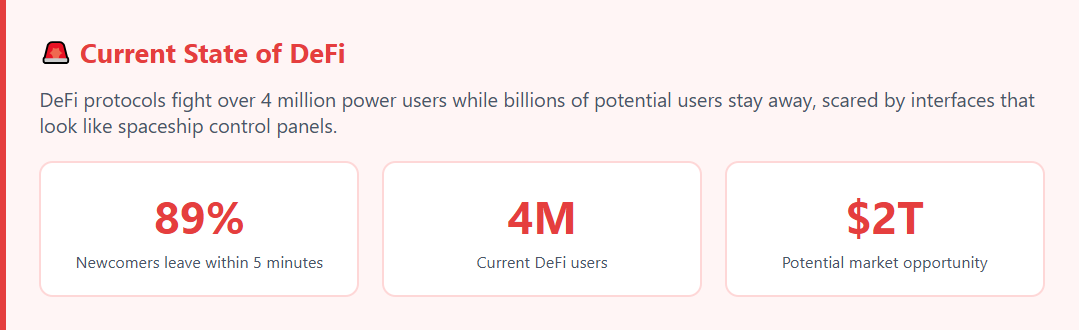

У DeFi есть грязный секрет: она застряла в петле привлечения пользователей. Протоколы борются за одни и те же 4 миллиона опытных пользователей, в то время как миллиарды потенциальных пользователей остаются в стороне, напуганные интерфейсами, похожими на панели управления космических кораблей.

Мы проанализировали, почему 89% новичков покидают протоколы DeFi в течение 5 минут и как мог бы выглядеть идеальный протокол кредитования, чтобы разорвать этот круг. Это исследование показывает, как решение реальных проблем пользователей может раскрыть массовый рост DeFi и создать подлинные маркетинговые возможности DeFi.

Примечание: Не все решения могут быть немедленно реализованы, но они указывают на потенциал отрасли при правильном продумывании продукта.

Смотреть: Генеральный директор рассказывает о кризисе пользовательского опыта DeFi

Наш генеральный директор раскрывает основные результаты этого исследования и делится видением следующего поколения протоколов DeFi.

💡 Совет профессионала: сначала посмотрите видео, чтобы получить общее представление, а затем погрузитесь в подробное исследование ниже.

Методология исследования

Источники данных:

- Анализ отрицательных отзывов пользователей Aave, Compound и других протоколов

- Интервью с текущими и потенциальными пользователями DeFi

- Изучение моделей поведения в существующих протоколах

- Анализ успешных практик традиционных финтехов

Подход: Мы применили классические методы поиска продуктов к вертикали DeFi, сосредоточившись на задачах пользователей, которые они должны выполнять, а не на технических возможностях.

Исследование: Основные барьеры для пользователей

Анализ текущих проблем протокола

Мы определили 10 критических проблем, которые препятствуют росту пользовательской базы и снижают эффективность маркетинга DeFi:

1. Сложность интерфейса

Частота: 89% новичков покидают протоколы в течение первых 5 минут

Примеры отзывов пользователей:

"Этот пользовательский интерфейс - раковая опухоль для технологии… Так много людей держат криптовалюту на биржах, боясь погрузиться в DeFi".

"Что такое газовая комиссия, проскальзывание? Эти слова слишком техничны для не-технарей".

Коренная причина: Интерфейсы, созданные разработчиками для разработчиков, без учета пользовательского опыта.

2. Непредсказуемые ликвидации

Частота: 78% пользователей считают это основным риском

Типичная жалоба: Пользователи просыпаются и обнаруживают, что их залог продается по невыгодным ценам без четкого предварительного предупреждения.

3. Высокие и скрытые тарифы

Частота: 67% отменяют транзакции из-за неожиданных комиссий

Примеры отзывов пользователей:

"Газовый сбор стал непосильной ношей для многих пользователей, особенно для тех, у кого небольшие суммы"

"Я никогда не буду выводить деньги - комиссия дороже самих монет".

Проблема: Пользователи не видят полной стоимости операций заранее.

4. Неэффективный залоговый капитал

Последствия: Потеря 3-8% годовой доходности по "мертвому" залогу

Жалоба пользователя: Залоговое имущество просто простаивает, в то время как оно могло бы приносить доход благодаря ставке или выращиванию урожая.

5. Отсутствие руководства для новичков

Примеры отзывов пользователей:

"Я не знаю, с чего начать, какую монету выбрать, какие инструменты использовать - слишком много незнакомых вещей".

Проблема: Протоколы предполагают, что пользователи уже знают, что делать.

6. Опасения по поводу безопасности

Частота: 84% указывают на безопасность как на основную проблему

Типичные вопросы пользователей:

"Если платформа рухнет, смогу ли я каким-то образом вернуть свои заблокированные средства?"

Ответ сообщества: "Скорее всего, нет. Хакер заберет деньги, не оставив простого способа вернуть их владельцам".

7. Мобильный опыт

Статистика: 68% взаимодействий происходит на мобильных устройствах, но протоколы не оптимизированы для них.

8. Путаница с избыточным обеспечением

Влияние: 43% потенциальных пользователей не понимают экономику системы

Распространенный вопрос: "Зачем занимать $100, если у меня есть $150?".

9. Отчуждение управления

Статистика: 76% не участвуют в управлении протоколами

Причины: Обычные пользователи не влияют на решения; власть сосредоточена у крупных держателей токенов.

10. Налоговая отчетность

Последствия: 95% не знают, как правильно составлять отчеты по операциям DeFi оптом, заворачивать каждый листинг в мини-сезон и плавно переводить спот-трейдеров во фьючерсы.

Концепция идеального протокола кредитования

Основываясь на выявленных проблемах, мы разработали концепцию протокола, который мог бы привлечь массовую аудиторию и удержать существующих пользователей, обеспечив при этом более эффективные маркетинговые стратегии DeFi.

Основные отличия от существующих решений

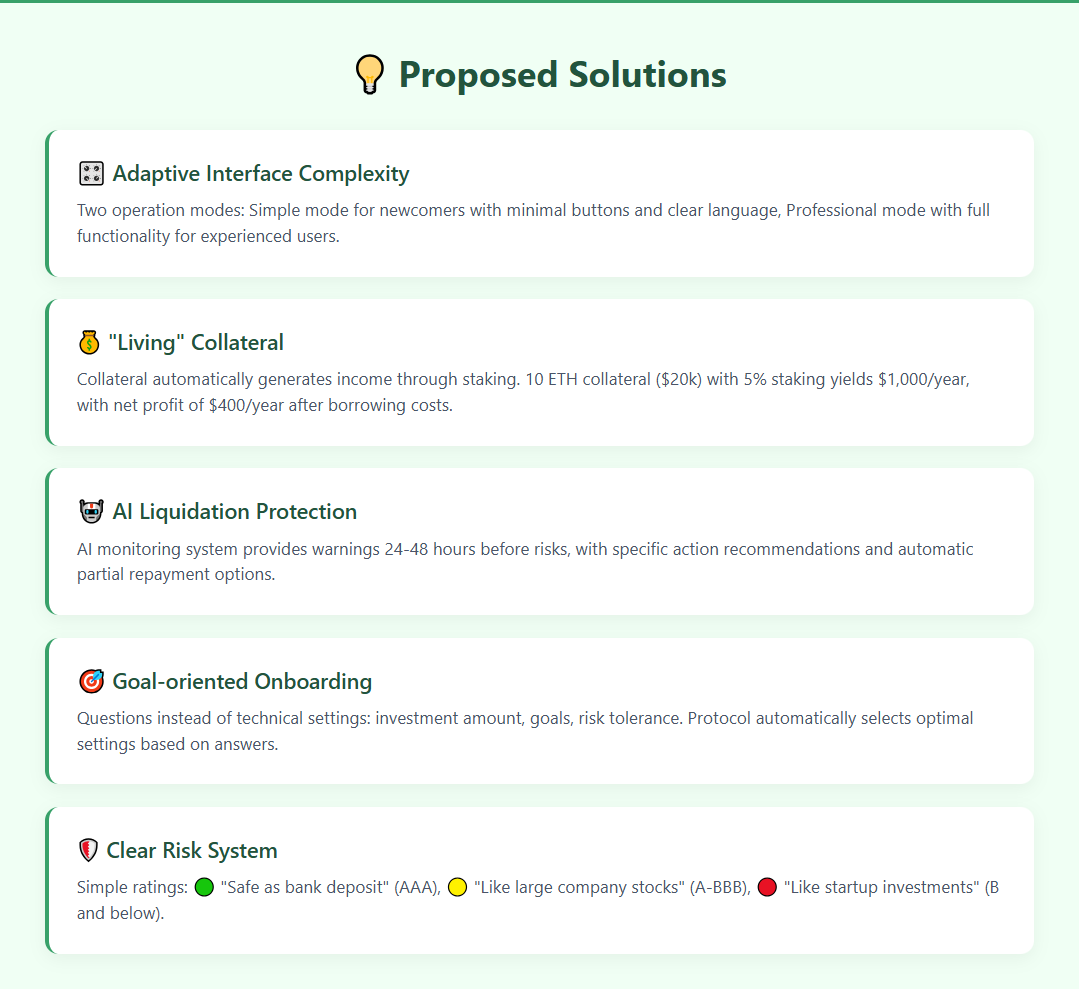

1. Адаптивная сложность интерфейса

Проблема: Единый интерфейс для всех типов пользователей

Наше решение: Два режима работы

- Простой режим для новичков: минимум кнопок и понятный язык

- Профессиональный режим: полная функциональность для опытных пользователей

Пример простого режима:

💰 Мои деньги: $1,000

📈 Заработано в этом месяце: +$50

✅ Все хорошо

[Внести деньги] [Вывести деньги]

Пример профессионального режима:

Стоимость портфеля: $1,000 (+5.2% MTD)

APY: 12.3% (переменная) | Фактор здоровья: 2.4

Коэффициент обеспечения: 150% | Ликвидационная цена: $1,847

2. "Живой" залог

Проблема: Неэффективное использование залогового капитала

Наше решение: Залог автоматически приносит доход

- ETH или BTC в качестве залога участвует в ставке

- Полученный доход идет на погашение долга или увеличение должности

- Пользователь выбирает стратегию одним щелчком мыши

Экономика: Залог в 10 ETH ($20,000) при 5% ставке дает $1,000/год. При 3% стоимости заимствования ($600/год) чистая прибыль составляет $400/год.

3. Прогнозируемая защита от ликвидации

Проблема: Внезапные ликвидации без предупреждения

Наше решение: Система мониторинга с искусственным интеллектом

- Предупреждения за 24-48 часов до потенциального риска

- Конкретные рекомендации по действиям

- Автоматическое частичное погашение с разрешения пользователя

4. Четкая система рисков

Проблема: Технические метрики вместо понятных оценок

Наше решение: Простые рейтинги рисков

- 🟢 "Безопасен как банковский депозит" (активы с рейтингом ААА)

- 🟡 "Умеренный риск, люблю акции крупных компаний" (A-BBB)

- 🔴 "Высокий риск, например, инвестиции в стартапы" (B и ниже)

5. Ориентированный на достижение цели онбординг

Проблема: Отсутствие руководства для новых пользователей

Наше решение: Вопросы вместо технических настроек

- "Сколько Вы готовы инвестировать?"

- "Какова Ваша главная цель?"

- "Как Вы относитесь к риску?"

Основываясь на ответах, протокол автоматически выбирает оптимальные настройки.

Подробные решения по категориям

UX и интерфейс

Человекочитаемые транзакции

Вместо технических деталей пользователи видят понятные описания:

"Вы вносите в протокол 1000 USDC. Ожидаемая доходность: 4,5% в год. Риск: очень низкий. Вы можете снять деньги в любое время. Основные риски: [ссылка на подробности]".

Прогнозирование платы

Перед любой операцией мы показываем прогнозы: "Эта операция будет стоить примерно $12. Обычно через 2 часа плата снижается на 40%".

Персональный ИИ-помощник

Встроенный чат-бот отвечает на вопросы на простом языке и помогает с навигацией по протоколу.

Безопасность и доверие

Многоуровневая защита

- Мягкая ликвидация: частичное погашение вместо полной потери залога

- Аварийный режим: одна кнопка для закрытия всех позиций

- Защита от сна: автоматические действия, когда пользователь находится в автономном режиме

Прозрачный страховой фонд

Часть доходов от протокола поступает в государственный страховой фонд для компенсации потерь пользователей во время форс-мажорных обстоятельств.

Элементы социального доказательства

- "847 пользователей используют эту стратегию"

- "Ноль ликвидаций за последние 30 дней".

- "Средняя доходность по сообществу: +18.5%"

Экономическая эффективность

Пользователь видит унифицированный интерфейс, а протокол автоматически выбирает оптимальную сеть для каждой операции.

Протокол автоматически выбирает наименее загруженное время для несрочных операций.

Система искусственного интеллекта сканирует все доступные возможности и предлагает наилучшие варианты распределения капитала с учетом профиля риска пользователя.

Возможности маркетинга DeFi

Как продуктовые решения создают маркетинговые сообщения

Эффективный маркетинг DeFi начинается с решения реальных проблем пользователей. Каждая особенность продукта становится естественным маркетинговым сообщением, которое способствует органическому росту DeFi.

"Живой" залог

Сообщение: "Ваши деньги работают, даже пока вы спите"

Идеи контента для маркетинга DeFi:

- Видеоролики с приборной панелью в реальном времени, показывающей рост обеспечения

- Калькуляторы эффективности против статического залога

- Отзывы пользователей: "Мой долг погасился сам собой за 6 месяцев".

Защита от ликвидации AI

Сообщение: "Личный финансовый опекун в DeFi"

Идеи маркетингового контента DeFi:

- Примеры предотвращенных потерь

- Сравнение с "тихими" протоколами

- Интерактивные демонстрации ИИ в действии

Адаптивный интерфейс

Сообщение: "От новичка до профессионала в одном приложении"

Контентные стратегии для роста DeFi:

- Видео с разделенным экраном (простой и профессиональный режим)

- Истории успеха от пользователей разного уровня

- Сравнение "до/после" с существующим пользовательским интерфейсом

Встроенная вирусная механика для роста DeFi

Эффект "тающего долга"

Пользователи, естественно, делятся скриншотами автоматического погашения долга в социальных сетях, создавая органический маркетинговый контент DeFi.

Система достижений

Достижения создают естественные моменты обмена, которые поддерживают рост DeFi: "Получил статус Risk Master! 3 месяца без ликвидаций 💎"

Реферальная программа

Долгосрочные стимулы: реферал получает процент от дохода друга в течение года, мотивируя качественные приглашения пользователей и устойчивый рост DeFi.

Выводы и рекомендации

Итог: Следующий триллион долларов DeFi получит не за счет лучших смарт-контрактов, а за счет лучшего пользовательского опыта.

Для основателей, создающих будущее:

- Протестируйте свой интерфейс с чьей-то мамой, а не только с криптовалютой Twitter.

- Сделайте лучшую особенность Вашего продукта настолько очевидной, чтобы он продавал сам себя

- Помните: пользователи выбирают сердцем, а оправдываются головой.

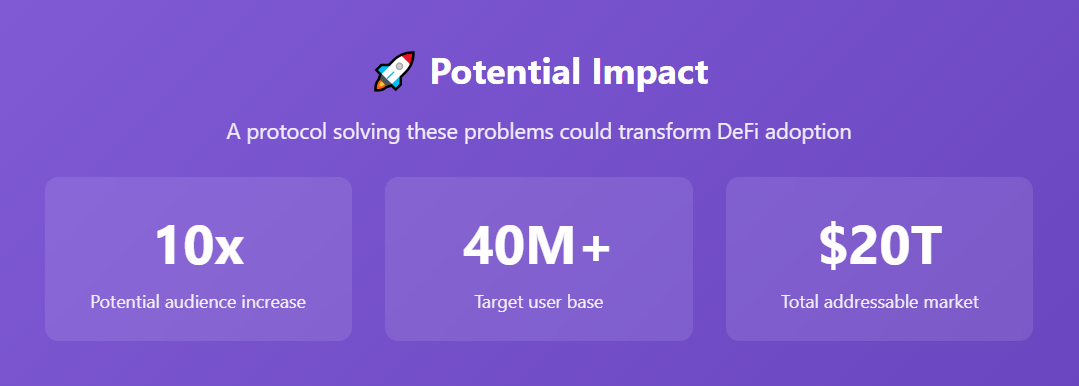

Протокол, который решит эти проблемы пользователей, может увеличить общую аудиторию DeFi в 10 раз. Вопрос не в том, произойдет ли это, а в том, кто сделает это первым.

Будущее принадлежит протоколам, которые понимают: в гонке за ростом DeFi любовь пользователей всегда побеждает техническую сложность.

Часто задаваемые вопросы (FAQ)

Среди основных барьеров - сложность интерфейса (затрагивает 89% новичков), непредсказуемые ликвидации (беспокоит 78%) и скрытые комиссии (67% отказов от транзакций). Эти барьеры, препятствующие освоению DeFi, не позволяют миллиардам потенциальных пользователей войти в экосистему.

Протоколы кредитования DeFi могут реализовать адаптивные интерфейсы с простыми и профессиональными режимами, ориентированные на достижение целей, и понятные рейтинги рисков с использованием привычных терминов. Такие компании, как ICODA, являются первопроходцами в разработке ориентированных на пользователя UX-решений DeFi, в которых доступность ставится во главу угла, а не техническая сложность.

Живой залог автоматически приносит доход благодаря ставке при обеспечении займов, превращая "мертвые" активы в продуктивные. Это решение DeFi UX может приносить $400+ в год на $20,000 ETH залога после затрат на займы.

Пользователи уходят, потому что в кредитных протоколах DeFi используются разработанные разработчиками интерфейсы с техническим жаргоном, сложной навигацией и неясной структурой комиссий. Эти барьеры, препятствующие освоению DeFi, создают немедленное трение, которое ошеломляет новичков.

Ключевые UX-решения DeFi включают в себя защиту от ликвидации с помощью искусственного интеллекта, предиктивную оптимизацию комиссий, человекочитаемые транзакции и упрощенные системы оценки рисков. Внедрение этих решений может расширить базу пользователей протокола кредитования DeFi с 4 миллионов до 40 с лишним миллионов пользователей.

Поделиться

Оцените статью