Introduzione: Il problema dei 2.000 miliardi di dollari

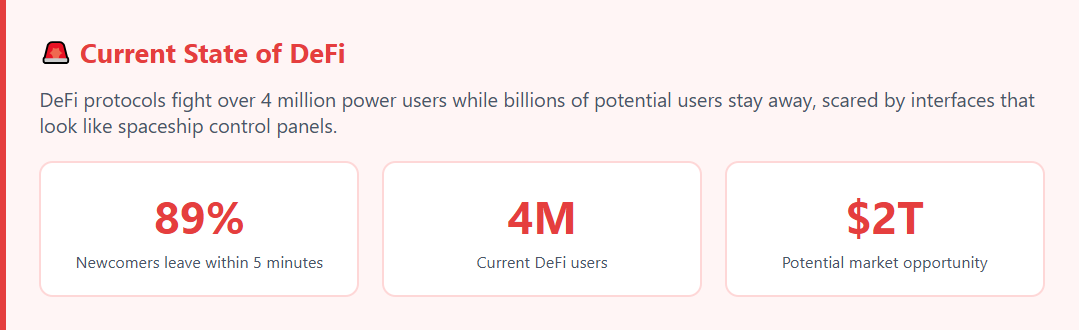

La DeFi ha uno sporco segreto: è bloccata in un loop di acquisizione di utenti. I protocolli si contendono gli stessi 4 milioni di power user mentre miliardi di potenziali utenti se ne stanno alla larga, spaventati da interfacce che sembrano pannelli di controllo di un’astronave.

Abbiamo analizzato perché l’89% dei nuovi utenti abbandona i protocolli DeFi entro 5 minuti e come potrebbe essere un protocollo di prestito ideale per rompere questo ciclo. Questa ricerca mostra come la soluzione dei problemi reali degli utenti possa sbloccare una crescita massiccia di DeFi e creare autentiche opportunità di marketing DeFi.

Nota: non tutte le soluzioni possono essere immediatamente realizzabili, ma indicano il potenziale del settore con un’adeguata riflessione sul prodotto.

Guarda: Il punto di vista del CEO sulla crisi dell’esperienza utente di DeFi

Il nostro CEO illustra i risultati principali di questa ricerca e condivide la visione della prossima generazione di protocolli DeFi.

💡 S uggerimento: guarda prima il video per avere una panoramica di alto livello, poi immergiti nella ricerca dettagliata che segue.

Metodologia di ricerca

Fonti dei dati:

- Analisi delle recensioni negative degli utenti di Aave, Compound e altri protocolli

- Interviste con utenti attuali e potenziali della DeFi

- Studio dei modelli di comportamento nei protocolli esistenti

- Analisi delle pratiche di successo delle fintech tradizionali

Approccio: Abbiamo applicato i classici metodi di scoperta dei prodotti al settore DeFi, concentrandoci sulle attività da svolgere da parte degli utenti piuttosto che sulle capacità tecniche.

Ricerca: Principali ostacoli per gli utenti

Analisi dei problemi del protocollo attuale

Abbiamo identificato 10 problemi critici che impediscono la crescita della base di utenti e ostacolano l’efficacia del marketing DeFi:

1. Complessità dell’interfaccia

Frequenza: l’89% dei nuovi arrivati abbandona i protocolli entro i primi 5 minuti.

Esempi di feedback degli utenti:

"Questa interfaccia utente è un cancro per la tecnologia… Molte persone detengono criptovalute in borsa e hanno paura di tuffarsi nella DeFi".

"Cos’è la tassa sul gas, lo slippage? Queste parole sono troppo tecniche per i non addetti ai lavori".

Causa principale: Interfacce create da sviluppatori per sviluppatori, senza considerare l’esperienza dell’utente.

2. Liquidazioni imprevedibili

Frequenza: il 78% degli utenti lo considera il rischio principale.

Tipico reclamo: Gli utenti si svegliano e scoprono che le loro garanzie sono state vendute a prezzi sfavorevoli senza un chiaro preavviso.

3. Costi elevati e nascosti

Frequenza: il 67% annulla le transazioni a causa di commissioni inaspettate

Esempi di feedback degli utenti:

"La tassa sul gas è diventata un peso per molti utenti, soprattutto per quelli con piccole somme".

"Non preleverò mai: la commissione è più costosa delle monete stesse".

Problema: gli utenti non vedono in anticipo il costo completo delle operazioni.

4. Capitale collaterale inefficiente

Impatto: Perdita del 3-8% di rendimento annuo su un collaterale "morto".

Lamentele degli utenti: Il collaterale rimane inattivo quando potrebbe generare un reddito attraverso il picchettamento o l’agricoltura del rendimento.

5. Mancanza di orientamento per i nuovi arrivati

Esempi di feedback degli utenti:

"Non so da dove iniziare, quale moneta scegliere, quali strumenti utilizzare: ci sono troppe cose sconosciute".

Problema: i protocolli presuppongono che gli utenti sappiano già cosa fare.

6. Timori per la sicurezza

Frequenza: l’84% cita la sicurezza come preoccupazione principale

Domande tipiche degli utenti:

"Se la piattaforma si blocca, posso in qualche modo recuperare i fondi bloccati?".

Risposta della comunità: "Molto probabilmente no. L’hacker prenderà i soldi, senza lasciare un modo semplice per restituirli ai proprietari".

7. Esperienza mobile

Statistiche: Il 68% delle interazioni avviene su dispositivi mobili, ma i protocolli non sono ottimizzati per loro.

8. Confusione sulla sovracollateralizzazione

Impatto: il 43% dei potenziali utenti non comprende l’economia del sistema

Domanda comune: "Perché prendere in prestito 100 dollari se ne ho 150?".

9. Alienazione della governance

Statistiche: Il 76% non partecipa alla governance del protocollo

Motivo: Gli utenti abituali non influenzano le decisioni; il potere è concentrato tra i grandi possessori di token.

10. Rapporti fiscali

Impatto: il 95% non sa come riportare correttamente le operazioni DeFi all’ingrosso, avvolgere ogni quotazione in una mini-stagione e spostare delicatamente i trader spot verso i futures.

Concetto di protocollo di prestito ideale

Sulla base dei problemi individuati, abbiamo sviluppato un concetto di protocollo in grado di attrarre un pubblico di massa e di fidelizzare gli utenti esistenti, consentendo al contempo strategie di marketing DeFi più efficaci.

Principali differenze rispetto alle soluzioni esistenti

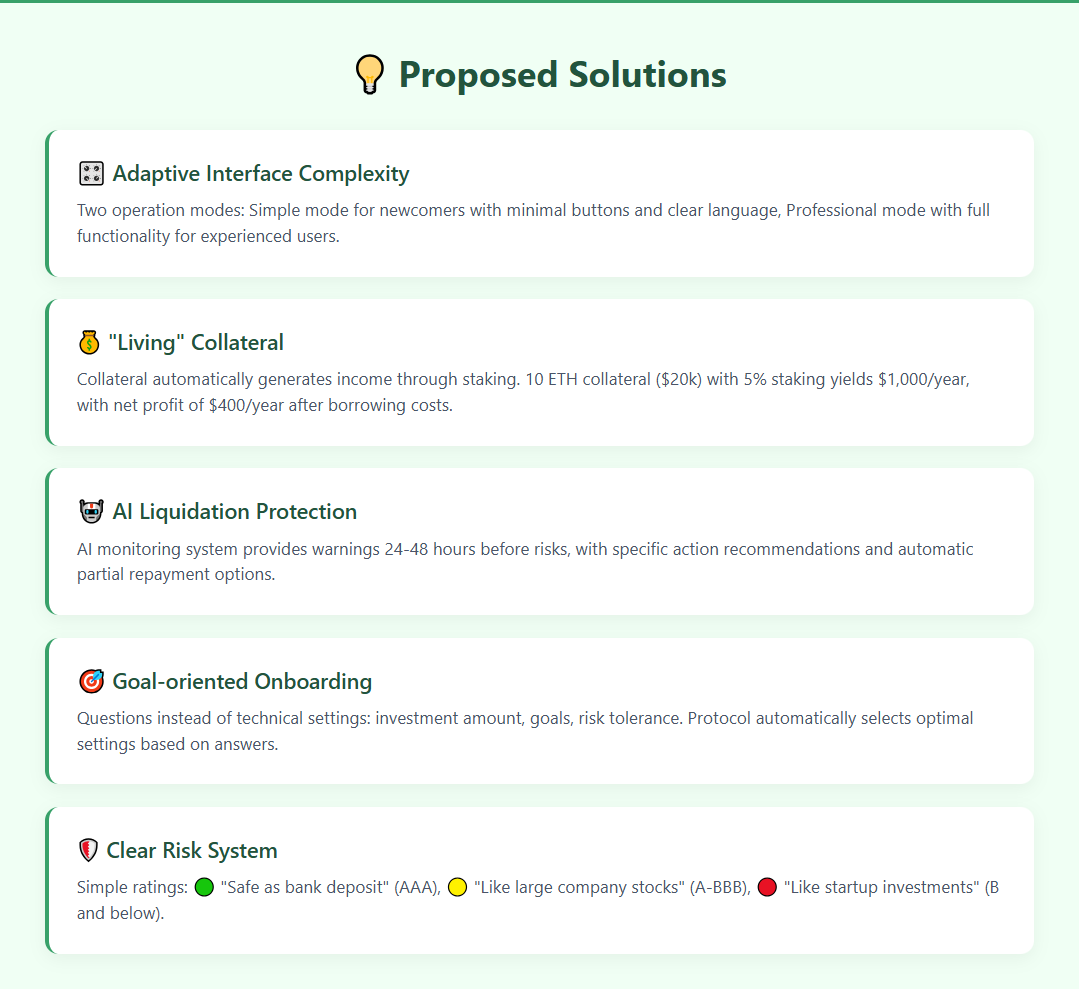

1. Complessità dell’interfaccia adattiva

Problema: un’unica interfaccia per tutti i tipi di utenti

La nostra soluzione: Due modalità di funzionamento

- Modalità semplice per i nuovi arrivati: pulsanti minimi e linguaggio chiaro

- Modalità professionale: funzionalità complete per utenti esperti

Esempio di modalità semplice:

💰 Il mio denaro: $1.000

📈 Guadagnato questo mese: +$50

✅ Tutto bene

[Deposita denaro] [Preleva denaro]

Esempio di modalità professionale:

Valore del portafoglio: $1.000 (+5,2% MTD)

APY: 12,3% (variabile) | Fattore Salute: 2,4

Rapporto di garanzia: 150% | Prezzo di liquidazione: $1.847

2. "Garanzie reali "vive

Problema: uso inefficiente del capitale collaterale

La nostra soluzione: Il collaterale genera automaticamente reddito

- ETH o BTC in garanzia partecipa all’impalaggio

- Il reddito generato è destinato al rimborso del debito o all’aumento della posizione lavorativa.

- L’utente sceglie la strategia con un solo clic

Economia: 10 ETH di garanzia (20.000$) con una puntata del 5% producono 1.000$/anno. Con un costo di prestito del 3% ($600/anno), il profitto netto è di $400/anno.

3. Protezione dalla liquidazione preventiva

Problema: liquidazioni improvvise senza preavviso

La nostra soluzione: Sistema di monitoraggio AI

- Avvertenze 24-48 ore prima dei rischi potenziali

- Raccomandazioni d’azione specifiche

- Rimborso parziale automatico con l’autorizzazione dell’utente

4. Un sistema di rischio chiaro

Problema: metriche tecniche invece di valutazioni comprensibili

La nostra soluzione: Semplici valutazioni del rischio

- 🟢 "Sicuro come un deposito bancario" (attività con rating AAA)

- 🟡 "Rischio moderato, come le azioni di grandi aziende" (A-BBB)

- 🔴 "Alto rischio, come gli investimenti in startup" (B e inferiori)

5. Onboarding orientato agli obiettivi

Problema: mancanza di indicazioni per i nuovi utenti

La nostra soluzione: Domande invece di impostazioni tecniche

- "Quanto sei pronto a investire?".

- "Qual è il tuo obiettivo principale?"

- "Cosa ne pensi del rischio?"

In base alle risposte, il protocollo seleziona automaticamente le impostazioni ottimali.

Soluzioni dettagliate per categoria

UX e interfaccia

Transazioni leggibili dall’uomo

Invece di dettagli tecnici, gli utenti vedono descrizioni chiare:

"Stai depositando 1000 USDC nel protocollo. Rendimento previsto: 4,5% annuo. Rischio: molto basso. Puoi ritirare il denaro in qualsiasi momento. Rischi principali: [link ai dettagli]"

Previsione delle tasse

Prima di ogni transazione, mostriamo le previsioni: "Questa operazione costerà circa 12 dollari. Di solito dopo 2 ore le tariffe diminuiscono del 40%".

Assistente personale AI

Il chatbot integrato risponde alle domande in un linguaggio semplice e aiuta nella navigazione del protocollo.

Sicurezza e fiducia

Protezione multilivello

- Liquidazione soft: rimborso parziale invece di una perdita totale della garanzia.

- Modalità di emergenza: un solo pulsante per chiudere tutte le posizioni

- Protezione dal sonno: azioni automatiche quando l’utente è offline

Fondo assicurativo trasparente

Una parte delle entrate del protocollo è destinata a un fondo assicurativo pubblico per compensare le perdite degli utenti in caso di eventi di forza maggiore.

Elementi di riprova sociale

- "847 utenti utilizzano questa strategia"

- "Zero liquidazioni negli ultimi 30 giorni"

- "Rendimento medio comunitario: +18.5%"

Efficienza economica

L’utente vede un’interfaccia unificata mentre il protocollo sceglie automaticamente la rete ottimale per ogni operazione.

Il protocollo seleziona automaticamente gli orari meno congestionati per le operazioni non urgenti.

Il sistema AI analizza tutte le opportunità disponibili e suggerisce le migliori opzioni di allocazione del capitale tenendo conto del profilo di rischio dell’utente.

Opportunità di marketing DeFi

Come le soluzioni di prodotto creano messaggi di marketing

Un marketing DeFi efficace inizia con la soluzione di problemi reali degli utenti. Ogni caratteristica del prodotto diventa un messaggio di marketing naturale che guida la crescita organica della DeFi.

"Garanzia collaterale "vivente

Messaggio: "Il tuo denaro lavora anche mentre dormi"

Idee di contenuti per il marketing DeFi:

- Video con dashboard in tempo reale che mostrano la crescita del collaterale

- Calcolatori di efficienza e garanzie statiche

- Testimonianze degli utenti: "Il mio debito si è ripagato da solo in 6 mesi"

Protezione dalla liquidazione AI

Messaggio: "Tutore finanziario personale in DeFi"

Idee per contenuti di marketing DeFi:

- Casi di studio di perdite evitate

- Confronto con i protocolli "silenziosi

- Dimostrazioni interattive di intelligenza artificiale in azione

Interfaccia adattiva

Messaggio: "Da principiante a professionista in un’unica applicazione"

Strategie di contenuto per la crescita della DeFi:

- Video in split-screen (modalità semplice o Pro)

- Storie di successo di utenti di diversi livelli

- Confronto prima/dopo con l’interfaccia utente esistente

Meccaniche virali integrate per la crescita DeFi

"Effetto "debito che si scioglie

Gli utenti condividono naturalmente sui social media le schermate del rimborso automatico del debito, creando contenuti organici di marketing DeFi.

Sistema di conseguimento

I risultati ottenuti creano momenti di condivisione naturali che favoriscono la crescita della DeFi: "Ho ottenuto lo status di Risk Master! 3 mesi senza liquidazioni 💎"

Programma di riferimento

Incentivi a lungo termine: il referente riceve una percentuale del rendimento dell’amico per un anno, motivando gli inviti di utenti di qualità e la crescita sostenibile della DeFi.

Conclusioni e raccomandazioni

In conclusione, il prossimo trilione di dollari della DeFi non verrà da contratti intelligenti migliori, ma da esperienze utente migliori: Il prossimo trilione di dollari della DeFi non verrà da contratti intelligenti migliori, ma da esperienze utente migliori.

Per i fondatori che costruiscono il futuro:

- Testa la tua interfaccia con la mamma di qualcuno, non solo con la criptovaluta Twitter

- Fai in modo che la caratteristica migliore del tuo prodotto sia così evidente da vendersi da sola

- Ricorda: gli utenti scelgono con il cuore e poi giustificano con la testa.

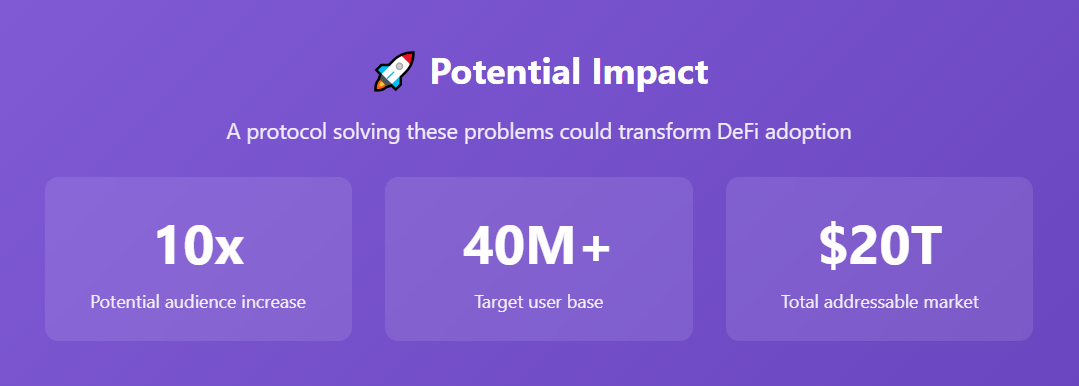

Un protocollo che risolva questi problemi degli utenti potrebbe aumentare il pubblico totale della DeFi di 10 volte. La domanda non è se questo accadrà, ma chi lo farà per primo.

Il futuro appartiene ai protocolli che lo capiscono: nella corsa alla crescita della DeFi, l’amore degli utenti batte sempre la complessità tecnica.

Domande frequenti (FAQ)

Le principali barriere includono la complessità dell’interfaccia (che interessa l’89% dei nuovi arrivati), le liquidazioni imprevedibili (78% di preoccupazioni) e le commissioni nascoste (67% di cancellazioni di transazioni). Queste barriere all’adozione della DeFi impediscono a miliardi di potenziali utenti di entrare nell’ecosistema.

I protocolli di prestito DeFi possono implementare interfacce adattive con modalità semplici e professionali, un onboarding orientato agli obiettivi e una chiara classificazione dei rischi utilizzando termini familiari. Aziende come ICODA sono pioniere di soluzioni UX DeFi incentrate sull’utente che privilegiano l’accessibilità rispetto alla complessità tecnica.

Il collaterale vivente genera automaticamente un reddito attraverso il picchettamento mentre garantisce i prestiti, rendendo produttivi i beni "morti". Questa soluzione UX di DeFi può fruttare oltre 400 dollari all’anno su un collaterale di 20.000 ETH al netto dei costi di prestito.

Gli utenti fuggono perché i protocolli di prestito DeFi utilizzano interfacce progettate dagli sviluppatori con gergo tecnico, navigazione complessa e strutture tariffarie poco chiare. Queste barriere all’adozione da parte degli utenti del DeFi creano un attrito immediato che travolge i nuovi arrivati.

Le principali soluzioni UX di DeFi includono la protezione dalla liquidazione AI, l’ottimizzazione predittiva delle commissioni, le transazioni leggibili dall’uomo e i sistemi di valutazione del rischio semplificati. L’implementazione di queste soluzioni potrebbe espandere la base di utenti del protocollo di prestito DeFi da 4 milioni a oltre 40 milioni di utenti.

Condividi

Valuta l'articolo