action

Au cours de la dernière décennie, le financement de pair à pair est devenu une alternative viable au financement par les banques et les coopératives de crédit. Le financement peer-to-peer permet aux gens de prêter de l’argent. Les emprunts entre particuliers ont augmenté. Le financement de pair à pair implique qu’une personne en aide une autre. Les réseaux simplifient le processus d’obtention de fonds pour les prêteurs peer-to-peer (P2P). Le crowdsourcing décrit également cette méthode de collecte de fonds. Cela permet aux prêteurs de percevoir des intérêts sur leurs actifs et aux emprunteurs d’obtenir des prêts à des taux plus avantageux que les institutions financières traditionnelles.

Le financement P2P (peer-to-peer) permet aux consommateurs et aux débiteurs de conclure des transactions financières en ligne et en temps réel. Les réseaux qui simplifient et accélèrent le processus renforcent ce potentiel. Ce prêteur en ligne fournit des fonds. Le peer-to-peer permet des transferts plus petits, une plus grande flexibilité et des opérations plus rapides. Ces avantages surpassent ceux des banques traditionnelles et des coopératives de crédit équitable.

Début des systèmes d’aide financière de pair à pair

Zopa a été le premier prêteur peer-to-peer britannique en 2005. Les prêts peer-to-peer sont accordés entre personnes. Les prêts "peer-to-peer" consistent à prêter de l’argent à d’autres personnes. Le financement de pair à pair consiste à échanger directement de l’argent. Le financement de pair à pair se fait en ligne. C’est ce que l’on appelle les "emprunts de pair à pair".

La première plateforme américaine de prêt peer-to-peer, Prosper, a été lancée en 2006. Ce réseau a permis des transferts d’argent. Cet événement est considéré comme le début du financement de pair à pair. Le financement de pair à pair implique des prêts sur le web. Au cours de la dernière décennie, le financement peer-to-peer (P2P) a connu un essor fulgurant, rendant des sites web tels que LendingClub et Funding Circle extrêmement célèbres auprès des financiers et des clients. Le financement peer-to-peer (P2P) est monté en flèche au cours de la dernière décennie en raison de cet attrait. Au cours de la dernière décennie, le financement peer-to-peer (P2P) a connu un essor fulgurant en raison de ce succès.

Principes du financement et de l’échange de pair à pair

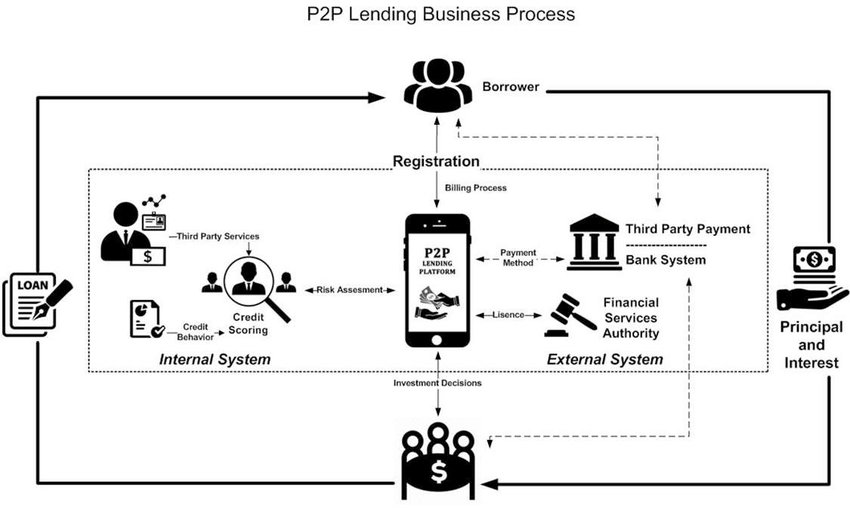

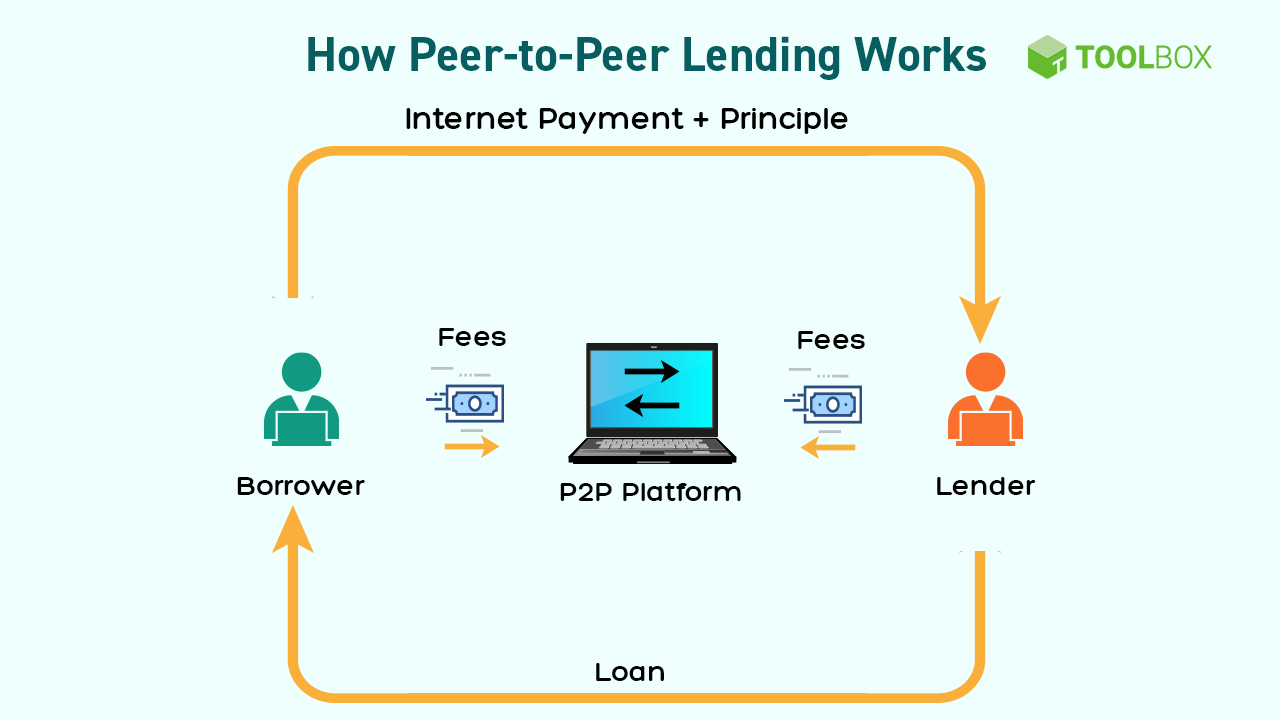

Les prêteurs de pair à pair mettent en relation les débiteurs et les prêteurs en fonction du niveau de risque et de l’objet du prêt. Un prêt direct est un prêt de pair à pair. Les sociétés de financement de pair à pair évaluent la raison pour laquelle un individu a besoin d’un crédit personnel. Certaines communautés appellent cette forme de financement "prêt direct". Une fois que les investisseurs ont choisi leurs investissements et leurs obligations, le site web sert d’intermédiaire pour aider les investisseurs et les débiteurs à transférer des fonds. Les participants choisissent ensuite leurs tâches et leurs atouts. Une fois que chacun a choisi ses dépenses et ses tâches, cette étape est terminée. Cette étape intervient après que les membres ont choisi leurs rôles et leurs budgets.

Après avoir remboursé le prêt, l’emprunteur commencera à payer la société. Une fois ces paiements effectués, le processus de consolidation des dettes commencera et la plateforme distribuera la même somme d’argent à chaque participant au prêt. Les sites de financement peer-to-peer pratiquent des prix plus bas que les sociétés de prêt classiques, qui pratiquent des prix plus élevés. Les réseaux peer-to-peer pratiquent des taux beaucoup plus bas que les prêteurs classiques.

Avantages du financement par mentorat pour les clients privés

Emprunt simple et rapide

Un prêt de pair à pair accordé par l’intermédiaire d’un site web peut être accepté même si un prêt accordé par une banque ou une coopérative de crédit est refusé. Les particuliers paient des dettes de pair à pair. Les prêts peer-to-peer sont des dettes entre particuliers. Les prêts peer-to-peer sont des prêts directs entre particuliers. Contrairement aux prêteurs traditionnels, les prêts de pair à pair sont payés par les emprunteurs eux-mêmes et non par une entité financière. Qu’ils atteignent ou non un score de crédit minimum, les candidats sont évalués en vue de l’obtention de prestations. Cela ne s’applique que si le demandeur ne dispose d’aucune garantie et n’a pas de frais d’acquisition.

La gestion du crédit doit être simple et efficace

Les sites qui permettent aux gens d’emprunter les uns aux autres sont plus rapides et plus simples que les banques traditionnelles. Le plan de consommation collaborative est une option financière courante. Les consommateurs disposent d’un choix unique en matière de prêt personnel. Les algorithmes sont utilisés par les plateformes pour évaluer la fiabilité des clients, et l’automatisation est utilisée dans les commissions d’ouverture de crédit.

Des conditions favorables aux investisseurs

Une croissance exceptionnelle du retour sur investissement

Les réseaux de financement peer-to-peer offrent de meilleurs rendements que d’autres produits de base. Les réseaux bancaires pair-à-pair sont autonomes. Les réseaux bancaires pair-à-pair sont autonomes. Les réseaux financiers peer-to-peer sont décentralisés et exigent la confiance de leurs membres. Le financement peer-to-peer (P2P) offre des taux d’intérêt plus élevés que les actifs privés et obligataires. Ces taux sont comparables aux taux d’investissement en actions et en obligations.

Activité facile et variée

Le financement P2P rationalise la dispersion des risques financiers, ce qui facilite la gestion des risques. Le financement de pair à pair élargit également la participation à la prise de risque. L’actionnaire dispose ainsi d’un plus grand pouvoir de gestion sur l’action, ce qui accroît les bénéfices. Le financement peer-to-peer (P2P) permet aux utilisateurs d’adapter le risque et le rendement à leurs objectifs financiers. Cela leur donne un avantage sur les banques. Ces systèmes permettent aux prêteurs de se prêter mutuellement de l’argent et offrent aux consommateurs de nombreux choix de prêts. Ces méthodes permettent aux prêteurs de s’inspirer les uns des autres.

Essayez de minimiser les intérêts sur les paiements impayés.

Les sites de prêts entre particuliers peuvent aider les emprunteurs à réduire les taux d’intérêt de leurs prêts et à économiser de l’argent sur la durée du remboursement de leur dette. L’utilisateur peut consacrer moins d’argent au remboursement de sa dette. Les services de financement de pair à pair peuvent contribuer à atteindre cet objectif. Les sites de prêts entre particuliers peuvent appliquer des taux de crédit plus bas que les prêteurs classiques, car ils ont moins de frais administratifs. Cela permet aux services de prêt de pair à pair de proposer des taux de crédit plus abordables. Cela permet aux sites de financement peer-to-peer de pratiquer des taux de prêt équitables.

Finances

Les systèmes de financement de pair à pair permettent aux investisseurs de choisir les prêts à financer. Les propriétaires ont davantage de contrôle sur leurs actifs. Les consommateurs disposent de nombreuses options financières. La personnalisation des options peut inclure la tolérance au risque et les objectifs financiers de l’investisseur.

Risques liés au financement de pair à pair

Les risques liés aux prêts Peer-To-Peer incluent le non-paiement de l’acheteur

Le plus grand risque des réseaux de financement de pair à pair est que les utilisateurs ne soient pas en mesure de rembourser leurs prêts. Les sites de financement peer-to-peer permettent aux utilisateurs de se donner de l’argent entre eux plutôt qu’à une banque. Les systèmes de financement peer-to-peer permettent aux utilisateurs de s’envoyer de l’argent les uns aux autres plutôt qu’à une institution financière. Les investisseurs risquent de se faire voler leur argent si le vendeur n’effectue pas ses paiements.

Dangers de la plate-forme

Les dons individuels peuvent rencontrer des problèmes de réseau. C’est inévitable. Si un site de financement de pair à pair ferme, les investisseurs risquent de perdre tout leur argent.

Un contrôle et un suivi médiocres

Les sites de prêt entre particuliers doivent respecter des normes de surveillance moins strictes que les institutions financières traditionnelles. Les utilisateurs du réseau peuvent être plus enclins à adopter un comportement immoral ou malhonnête. Les non-réseaux peuvent le faire. Comme le gouvernement et la FDIC ne soutiennent pas ces sites web, les réseaux sont moins susceptibles d’être examinés. Le gouvernement ne fait pas la promotion de ces services. Cela réduit directement les chances d’investigation du réseau.

Financement sans garantie

La plupart des dettes personnelles ne sont pas garanties. La plupart des prêteurs d’égal à égal non réglementés n’exigent pas de garantie. Les prêts personnels non garantis dominent le marché pour de nombreuses raisons, notamment parce que les investisseurs sans garantie risquent de perdre leur argent en cas de faillite du créancier. Le trader risque donc de perdre de l’argent.

Comment choisir un réseau de prêt de pair à pair adapté à vos besoins ?

Avant de demander de l’argent à des inconnus, utilisez un site web que vous connaissez et en qui vous avez confiance. Cela vous rassurera sur le fait que vous ne serez pas en défaut de paiement. LendingClub, Prosper et FundingCircle sont trois sociétés de prêt de pair à pair performantes. Trois entreprises ont des sites web spécifiques à leur marque.

Les formulaires d’inscription sur Internet demandent aux participants de fournir des informations personnelles. Il peut s’agir de noms, de professions et de numéros de sécurité sociale. La participation passe par là. Après avoir choisi une base, les joueurs avancent (SSN).

Ensuite, l’utilisateur peut examiner les prêts sur le site web avant de s’engager. Avant que l’acheteur ne s’engage financièrement, cela se produit avant que le client n’investisse de l’argent. Cela se produit avant que le client ne s’engage financièrement. C’est ce qui se passe avant que le client n’investisse de l’argent. Diversifiez vos actifs financiers et surveillez les risques. Si vous ne le faites pas, vous risquez de subir des pertes considérables. Si vous ne le faites pas, vous risquez de subir de graves dommages.

Les acheteurs des réseaux de prêts entre particuliers doivent établir un calendrier pour l’évaluation des actifs et le respecter. Cela leur permettra de vérifier que leurs ressources financières sont utilisées conformément à leurs prévisions. Cela rend l’activité du réseau efficace et efficiente. Si un prêt n’est pas remboursé, le prêteur peut exiger que les acheteurs renoncent à leurs actifs. Des biens immobiliers, des voitures et d’autres objets peuvent être inclus.

Le financement P2P peut être compris de plusieurs façons

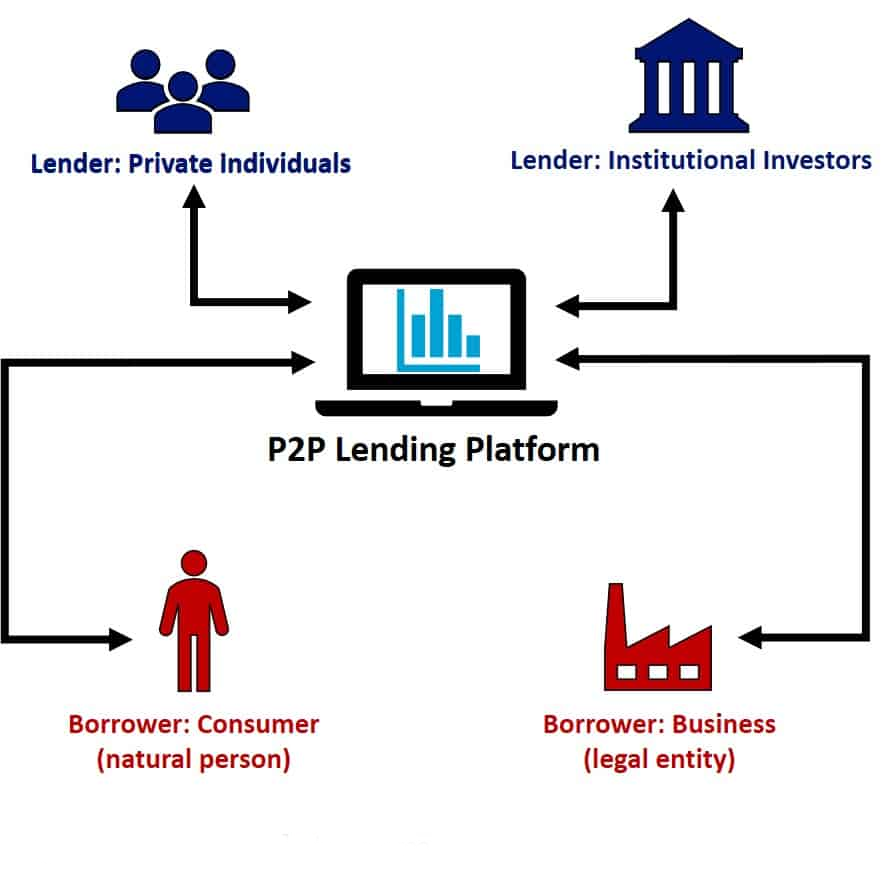

Chaque plan de financement peer-to-peer cible un client ou un investisseur distinct. Les prêts d’égal à égal (peer-to-peer) ont gagné en popularité. Le financement de pair à pair s’est récemment développé. Les groupes suivants décrivent les nombreux types de financement de pair à pair :

Financement des clients

Les marchés P2P en ligne sont le moyen le plus courant pour les consommateurs d’utiliser le financement peer-to-peer. Il s’agit de l’outil de financement de pair à pair le plus simple. Il s’agit de l’utilisation la plus courante du financement de pair à pair. C’est ainsi que les gens obtiennent de l’argent pour leurs dépenses personnelles, comme le remboursement d’un prêt, la rénovation d’une maison ou un mariage. L’utilisation de l’argent à des fins personnelles : Les utilisations de l’argent comprennent Le "financement peer-to-peer", qui se réfère au prêt direct entre personnes. Cette méthode de financement permet généralement d’obtenir des montants de crédit moins élevés, des périodes de remboursement plus rapides et aucune garantie. Ces prêts sont également assortis d’un taux d’intérêt plus élevé. La solvabilité et la tolérance au risque de l’investisseur déterminent le taux d’intérêt. La solvabilité du demandeur influe sur le taux d’intérêt.

Prêts Peer-to-Peer pour votre entreprise (P2P)

Les entreprises peuvent emprunter de l’argent directement à des particuliers par le biais de prêts peer-to-peer (également connus sous le nom de "business P2P lending"). Le financement d’entreprise de pair à pair est un autre terme. Ce financement alternatif ou non conventionnel est idéal pour les petites et moyennes entreprises (PME) qui ont des difficultés à obtenir des prêts commerciaux. Ce financement alternatif ou non conventionnel est idéal pour les petites et moyennes entreprises.

Les prêts peuvent être utilisés pour l’achat de machines, la croissance de l’entreprise ou le financement d’activités, entre autres. Les entreprises peuvent exiger des taux d’intérêt plus élevés pour les prêts de pair à pair que les particuliers et accepter des paiements mensuels. Les entreprises exigent des taux d’intérêt plus élevés que les particuliers. En effet, les entreprises pratiquent des taux d’intérêt plus élevés que les particuliers. Le financement d’une entreprise comporte plus de risques.

Prêts immobiliers de pair à pair

Les participants au financement immobilier de pair à pair se prêtent mutuellement de l’argent pour divers projets de développement immobilier. Cette aide peut financer, entre autres, des projets de croissance immobilière supplémentaires. Cette aide a de nombreuses utilisations, notamment les suivantes : Parce que le prêteur s’attend à ce que le bénéficiaire utilise le bien comme garantie, ce type de prêt de pair à pair offre généralement de meilleurs rendements.

Les réseaux peer-to-peer permettent de réaliser des transactions immobilières. Il existe des accords fondés sur les obligations et des accords fondés sur les biens. Les réseaux peer-to-peer permettent ces transferts. Le financement de pair à pair permet aux transactions immobilières basées sur l’endettement d’obtenir un crédit au lieu de liquidités. Le bénéficiaire reçoit des liquidités sous la forme d’un financement standard. L’acheteur d’un financement immobilier de pair à pair sur fonds propres devient actionnaire de l’entreprise. Les fonds propres sont à la base des prêts immobiliers peer-to-peer.

D’étudiant à étudiant

Le "prêt étudiant peer-to-peer" - également connu sous le nom de "prêt étudiant P2P" - consiste pour les étudiants à se donner de l’argent les uns aux autres pour financer leurs études. Les prêts étudiants P2P et les prêts peer-to-peer sont synonymes. Ce financement alternatif peut remplacer les prêts étudiants traditionnels, dont les taux d’intérêt sont plus élevés et les conditions d’obtention plus strictes. Les dettes universitaires traditionnelles sont anciennes. Les prêts d’égal à égal ne sont généralement pas assurés et sont assortis de taux d’intérêt fixes et d’options de remboursement multiples. Ce financement est destiné à la scolarisation. Le financement commercial de pair à pair implique généralement la propriété d’actifs.

Emprunt P2P du lundi

Les prêts peer-to-peer peuvent être utilisés pour rembourser des dettes au jour le jour et sont assortis de taux d’intérêt élevés. Ces prêts sont censés être remboursés avec le prochain salaire de l’emprunteur, de sorte que les conditions de remboursement sont généralement simples et rapides. Le financement peer-to-peer d’une simple nuitée a gagné en popularité. En effet, ce système bancaire permet aux gens de donner et de recevoir de l’argent directement. Les prêts à court terme assortis de taux d’intérêt élevés sont appelés "payday peer-to-peer funding". Ces dettes minuscules durent moins d’une semaine. La plupart des factures sont inférieures à 100 dollars.

Dette basée sur les recettes

Le financement P2P, ou prêt peer-to-peer, comprend le financement de factures. Le prêt P2P permet aux entreprises de vendre leurs créances à des acheteurs privés en échange de liquidités. Ce financement s’appelle l’effet de levier sur les factures. Les services bancaires P2P peuvent prendre de nombreuses formes. Le financement des factures en est un. La réorganisation des données pour une méthode d’authentification différente est un autre terme. Il peut s’agir d’une bonne option par rapport aux prêts bancaires ou aux lignes de crédit pour une entreprise qui a besoin de liquidités rapidement mais qui n’a pas les antécédents de crédit ou les garanties nécessaires pour bénéficier d’un financement conventionnel.

Ce choix peut bénéficier à ces entreprises. Ce groupe comprend les entreprises qui ont besoin de financement mais qui n’ont pas d’antécédents ou d’instruments de crédit. En raison du financement de factures, les délais de remboursement et les taux d’intérêt sont généralement très rapides et coûteux. Le financement de factures étant un affacturage, l’entreprise reçoit l’argent instantanément. L’entreprise peut utiliser les fonds immédiatement.

Aide de pair à pair en matière d’environnement ou de développement durable

Le "Green peer-to-peer lending" (P2P lending) permet aux particuliers de donner de l’argent à des projets écologiques tels que les énergies renouvelables, les bâtiments économes en énergie et l’agro-industrie. Il s’agit de "prêts P2P verts". Ce choix de financement est idéal pour les entreprises soucieuses de l’environnement qui souhaitent éviter le financement conventionnel. Si ces entreprises obtiennent ce financement, elles paieront probablement plus cher à court terme. Cependant, leur capacité à limiter les dommages environnementaux aidera en fin de compte l’écosystème.

Ce groupe comprend le recyclage, la construction écologique et les efforts en matière d’efficacité énergétique. Ce groupe comprend de nombreux types de tâches. Le financement peer-to-peer vert offre des paiements mensuels ou annuels et des taux d’intérêt inférieurs à ceux des autres prêts P2P. Le scénario actuel est né de l’idée largement répandue que les actions respectueuses de l’environnement sont plus sûres. Ceci est conforme à ce point de vue.

Remarque finale

Les prêts de pair à pair (P2P) offrent aux débiteurs une option aux prêts des banques et des coopératives de crédit. Le financement peer-to-peer fait référence aux prêts P2P. Ce financement est appelé "financement peer-to-peer". La "finance peer-to-peer" est un autre terme pour désigner cette forme de financement. Les réseaux qui facilitent le processus bancaire peer-to-peer (P2P) mettent en contact les prêteurs et les consommateurs, qu’il s’agisse d’amis, de membres de la famille ou d’étrangers.

Cela permet aux prêteurs de percevoir des revenus sur leurs actifs et aux clients d’obtenir des prêts à des taux plus avantageux que les sociétés financières traditionnelles. Les banques traditionnelles pratiquent des taux d’intérêt plus élevés. Cet accord est bénéfique pour les deux parties. C’est ce qui explique ces avantages. Les réseaux P2P doivent payer les intérêts des débiteurs car les emprunteurs sont sous leur autorité. Les réseaux P2P paieront désormais ces frais d’intérêt.

"Emprunter à ses pairs" peut offrir une chance financière à une personne. C’est ce que l’on appelle le "financement peer-to-peer" (P2P en abrégé). Les acheteurs doivent évaluer leurs objectifs financiers à court et à long terme et leur tolérance au risque avant d’investir dans le financement de pair à pair. Cette évaluation doit être réalisée avant tout engagement de trésorerie. Ensuite, ils doivent réfléchir à l’opportunité d’effectuer un achat. Investir dans une gamme de prêts par le biais de réseaux peer-to-peer réduit le risque. Cela vous permet d’obtenir plus de résultats. Vous pouvez ainsi répartir vos actifs sur un plus grand nombre de résultats.

Vous êtes ainsi plus libre de répartir votre argent sur un plus grand nombre de résultats possibles. Cela vous permet de répartir votre argent sur un plus grand nombre de prêts personnels. Cette approche réduira les effets des pertes éventuelles sur la vie. Cette règle s’applique que vous perdiez ou non.