Introduction : Le problème des 2 000 milliards de dollars

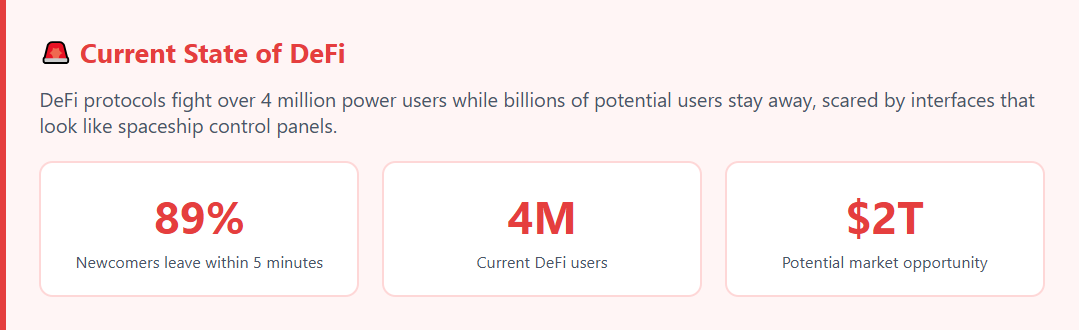

DeFi a un vilain secret : il est coincé dans une boucle d’acquisition d’utilisateurs. Les protocoles se disputent les mêmes 4 millions d’utilisateurs, tandis que des milliards d’utilisateurs potentiels restent à l’écart, effrayés par des interfaces qui ressemblent à des panneaux de contrôle de vaisseaux spatiaux.

Nous avons analysé les raisons pour lesquelles 89% des nouveaux arrivants fuient les protocoles DeFi en moins de 5 minutes et ce à quoi pourrait ressembler un protocole de prêt idéal pour rompre ce cycle. Cette étude montre comment la résolution des problèmes réels des utilisateurs peut débloquer une croissance massive de DeFi et créer d’authentiques opportunités de marketing DeFi.

Remarque: toutes les solutions ne sont pas immédiatement réalisables, mais elles montrent le potentiel de l’industrie si l’on réfléchit bien au produit.

Regardez : Le PDG s’exprime sur la crise de l’expérience utilisateur de DeFi

Notre directeur général analyse les principales conclusions de cette étude et partage sa vision de la prochaine génération de protocoles DeFi.

💡 Conseil de pro: regardez d’abord la vidéo pour avoir une vue d’ensemble, puis plongez dans la recherche détaillée ci-dessous.

Méthodologie de recherche

Sources des données :

- Analyse des avis négatifs d’utilisateurs d’Aave, de Compound et d’autres protocoles

- Entretiens avec des utilisateurs actuels et potentiels du DeFi

- Étude des modèles de comportement dans les protocoles existants

- Analyse des pratiques réussies des fintech traditionnelles

Approche : Nous avons appliqué les méthodes classiques de découverte de produits à la verticale DeFi, en nous concentrant sur les tâches à accomplir par les utilisateurs plutôt que sur les capacités techniques.

Recherche : Principaux obstacles rencontrés par les utilisateurs

Analyse des problèmes actuels liés au protocole

Nous avons identifié 10 problèmes critiques qui empêchent la croissance de la base d’utilisateurs et entravent l’efficacité du marketing DeFi :

1. Complexité de l’interface

Fréquence: 89% des nouveaux arrivants quittent les protocoles dans les 5 premières minutes.

Exemples de commentaires d’utilisateurs :

"Cette interface utilisateur est un cancer pour la technologie… Tant de gens détiennent des crypto-monnaies sur des bourses, ils ont peur de plonger dans le DeFi"

"Qu’est-ce que les frais de gaz, le slippage ? Ces mots sont trop techniques pour les non-techniciens".

Cause première: Interfaces créées par des développeurs pour des développeurs, sans tenir compte de l’expérience de l’utilisateur.

2. Liquidations imprévisibles

Fréquence: 78% des utilisateurs considèrent qu’il s’agit du risque principal.

Plainte typique: Les utilisateurs découvrent à leur réveil que leur garantie a été vendue à des prix défavorables sans qu’ils en aient été clairement avertis.

3. Frais élevés et cachés

Fréquence: 67% annulent des transactions en raison de frais inattendus

Exemples de commentaires d’utilisateurs :

"Les frais de gaz sont devenus un fardeau pour de nombreux utilisateurs, en particulier ceux qui disposent de petits montants.

"Je ne retirerai jamais d’argent - la commission est plus chère que les pièces elles-mêmes.

Problème: les utilisateurs ne voient pas à l’avance le coût total des opérations.

4. Un capital de garantie inefficace

Impact: Perte d’un rendement annuel de 3 à 8 % sur les garanties "mortes".

Plainte de l’utilisateur: Les garanties restent inutilisées alors qu’elles pourraient générer des revenus par le biais du jalonnement ou de l’agriculture de rendement.

5. Manque d’orientation pour les nouveaux arrivants

Exemples de commentaires d’utilisateurs :

"Je ne sais pas par où commencer, quelle pièce choisir, quels outils utiliser - trop de choses inconnues".

Problème: les protocoles supposent que les utilisateurs savent déjà ce qu’ils doivent faire.

6. Les craintes en matière de sécurité

Fréquence: 84% citent la sécurité comme principale préoccupation

Questions typiques des utilisateurs :

"Si la plateforme s’effondre, puis-je récupérer mes fonds bloqués d’une manière ou d’une autre ?

Réponse de la Communauté: "Il est très probable que non. Les pirates prendront l’argent, ne laissant aucun moyen facile de le rendre aux propriétaires.

7. Expérience mobile

Statistiques: 68 % des interactions ont lieu sur des appareils mobiles, mais les protocoles ne sont pas optimisés pour eux.

8. Confusion sur la surcollatéralisation

Impact: 43% des utilisateurs potentiels ne comprennent pas l’économie du système

Question fréquente: "Pourquoi emprunter 100 $ si j’ai 150 $ ?"

9. Aliénation de la gouvernance

Statistiques: 76% ne participent pas à la gouvernance des protocoles

Raison: Les utilisateurs réguliers n’influencent pas les décisions ; le pouvoir est concentré entre les grands détenteurs de jetons.

10. Déclaration d’impôts

Impact: 95% ne savent pas comment déclarer correctement les opérations de DeFi en gros, envelopper chaque cotation dans une mini-saison et faire passer en douceur les négociants au comptant vers les contrats à terme.

Concept de protocole de prêt idéal

Sur la base des problèmes identifiés, nous avons développé un concept de protocole qui pourrait attirer des publics de masse et conserver les utilisateurs existants tout en permettant des stratégies de marketing DeFi plus efficaces.

Principales différences avec les solutions existantes

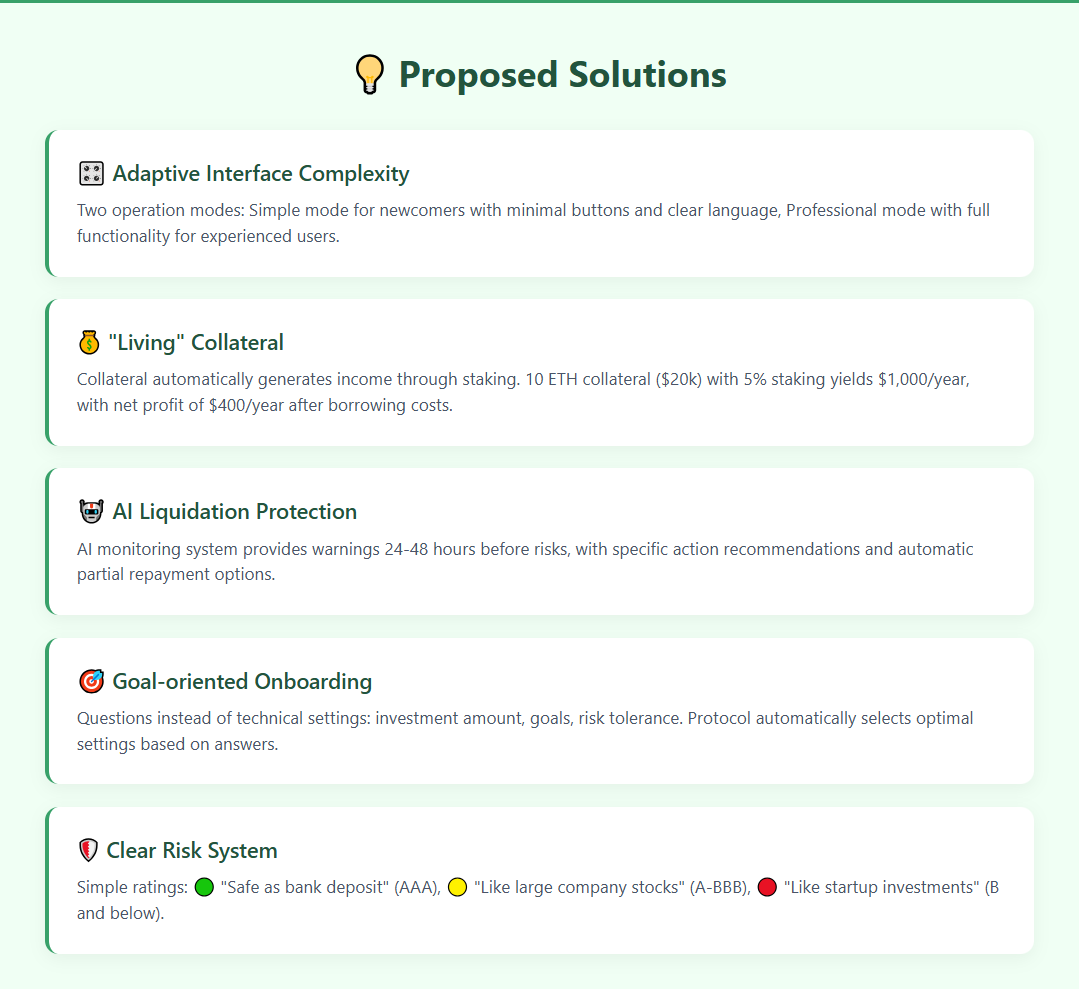

1. Complexité adaptative de l’interface

Problème: Une interface pour tous les types d’utilisateurs

Notre solution: Deux modes de fonctionnement

- Mode simple pour les nouveaux arrivants : boutons minimaux et langage clair

- Mode professionnel: toutes les fonctionnalités pour les utilisateurs expérimentés

Exemple de mode simple :

💰 Mon argent : $1,000

📈 Gagné ce mois-ci : +50 $

✅ Tout va bien

[Déposer de l’argent] [Retirer de l’argent]

Exemple de mode professionnel :

Valeur du portefeuille : 1 000 $ (+5,2 % MTD)

APY : 12,3 % (variable) | Facteur de santé : 2,4

Ratio de garantie : 150 % | Prix de liquidation : 1 847

2. "Les garanties "vivantes

Problème: utilisation inefficace du capital de garantie

Notre solution: Les garanties génèrent automatiquement des revenus

- ETH ou BTC en collatéral participe au jalonnement

- Les revenus générés sont consacrés au remboursement des dettes ou à l’augmentation de la position.

- L’utilisateur choisit sa stratégie en un clic

Économie : une garantie de 10 ETH (20 000 $) avec une mise de 5 % rapporte 1 000 $ par an. Avec un coût d’emprunt de 3 % (600 $/an), le bénéfice net est de 400 $/an.

3. Protection contre la liquidation anticipée

Problème: liquidations soudaines sans avertissement

Notre solution: Système de surveillance de l’IA

- Avertissements 24-48 heures avant les risques potentiels

- Recommandations d’actions spécifiques

- Remboursement partiel automatique avec l’autorisation de l’utilisateur

4. Un système de risque clair

Problème: des mesures techniques au lieu d’évaluations compréhensibles

Notre solution: Des notations de risque simples

- 🟢 "Aussi sûr qu’un dépôt bancaire" (actifs notés AAA)

- 🟡 "Risque modéré, comme les actions de grandes entreprises" (A-BBB)

- 🔴 "Risque élevé, comme les investissements dans les start-ups" (B et moins)

5. Onboarding axé sur les objectifs

Problème: manque de conseils pour les nouveaux utilisateurs

Notre solution: Des questions plutôt que des paramètres techniques

- "Combien êtes-vous prêt à investir ?

- "Quel est votre objectif principal ?

- "Que pensez-vous du risque ?"

En fonction des réponses, le protocole sélectionne automatiquement les paramètres optimaux.

Solutions détaillées par catégorie

UX et interface

Transactions lisibles par l’homme

Au lieu de détails techniques, les utilisateurs voient des descriptions claires :

"Vous déposez 1000 USDC dans le protocole. Rendement attendu : 4,5 % par an. Risque : très faible. Vous pouvez retirer de l’argent à tout moment. Principaux risques : [lien vers les détails]"

Prévision des frais

Avant toute transaction, nous affichons des prévisions : "Cette opération coûtera environ 12 $. En général, après 2 heures, les frais diminuent de 40 %".

Assistant personnel d’IA

Le chatbot intégré répond aux questions dans un langage simple et aide à la navigation dans le protocole.

Sécurité et confiance

Protection à plusieurs niveaux

- Liquidation douce: remboursement partiel au lieu d’une perte totale de la garantie

- Mode d’urgence: un seul bouton pour fermer toutes les positions

- Protection du sommeil: actions automatiques lorsque l’utilisateur est hors ligne

Fonds d’assurance transparent

Une partie des recettes du protocole est affectée à un fonds d’assurance public destiné à compenser les pertes subies par les utilisateurs en cas de force majeure.

Éléments de preuve sociale

- "847 utilisateurs utilisent cette stratégie

- "Zéro liquidation au cours des 30 derniers jours"

- "Rendement moyen de la Communauté : +18.5%"

Efficacité économique

L’utilisateur dispose d’une interface unifiée tandis que le protocole choisit automatiquement le réseau optimal pour chaque opération.

Le protocole sélectionne automatiquement les heures les moins encombrées pour les opérations non urgentes.

Le système d’IA analyse toutes les opportunités disponibles et suggère les meilleures options d’allocation du capital en fonction du profil de risque de l’utilisateur.

Opportunités de marketing du DeFi

Comment les solutions produits créent des messages marketing

Un marketing DeFi efficace commence par la résolution des problèmes réels des utilisateurs. Chaque caractéristique du produit devient un message marketing naturel qui stimule la croissance organique de DeFi.

"Garantie "vivante

Message: "Votre argent travaille même pendant que vous dormez

Idées de contenu pour le marketing DeFi:

- Vidéos avec tableau de bord en temps réel montrant la croissance des garanties

- Calculateurs d’efficacité et garanties statiques

- Témoignages d’utilisateurs : "Ma dette s’est remboursée d’elle-même en 6 mois"

Protection de la liquidation de l’IA

Message: "Le tuteur financier personnel dans DeFi"

Idées de contenu marketing deFi:

- Études de cas de pertes évitées

- Comparaisons avec des protocoles "silencieux

- Démonstrations interactives d’IA en action

Interface adaptative

Message: "Du débutant au professionnel en une seule application"

Stratégies de contenu pour la croissance de DeFi :

- Vidéos en écran partagé (mode simple ou mode pro)

- Témoignages d’utilisateurs de différents niveaux

- Comparaison avant/après avec l’interface utilisateur existante

Mécanismes viraux intégrés pour la croissance de DeFi

"Effet de "fonte de la dette

Les utilisateurs partagent naturellement des captures d’écran du remboursement automatique de leurs dettes sur les médias sociaux, créant ainsi un contenu marketing DeFi organique.

Système d’accomplissement

Les réalisations créent des moments de partage naturels qui favorisent la croissance de DeFi : "J’ai obtenu le statut de Risk Master ! 3 mois sans liquidations 💎"

Programme de référence

Incitations à long terme : le référent reçoit un pourcentage du rendement de son ami pendant un an, ce qui motive les invitations d’utilisateurs de qualité et la croissance durable de DeFi.

Conclusions et recommandations

En résumé: Les prochains billions de dollars de DeFi ne proviendront pas de meilleurs contrats intelligents, mais de meilleures expériences utilisateur.

Pour les fondateurs qui construisent l’avenir:

- Testez votre interface avec la mère de quelqu’un, et pas seulement avec le crypto Twitter.

- Faites en sorte que la meilleure caractéristique de votre produit soit si évidente qu’elle se vende d’elle-même.

- Rappelez-vous : les utilisateurs choisissent avec leur cœur, puis justifient avec leur tête.

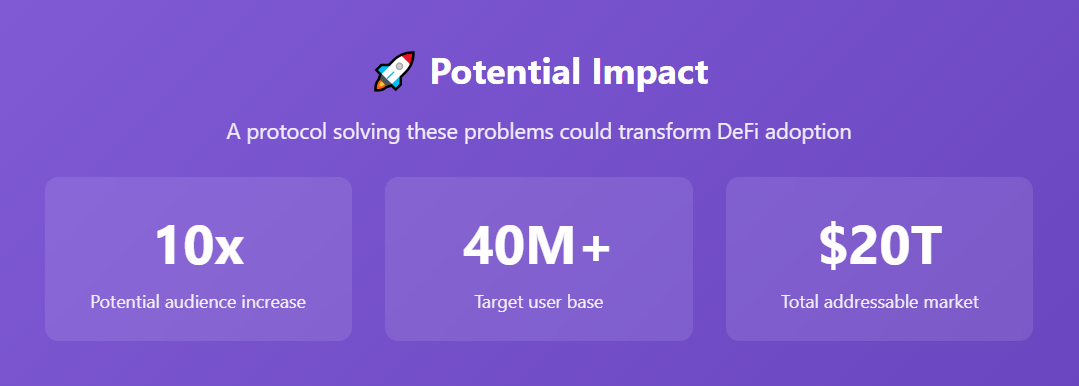

Un protocole qui résoudrait ces problèmes d’utilisation pourrait multiplier par 10 l’audience totale du DeFi. La question n’est pas de savoir si cela se produira, mais qui le fera en premier.

L’avenir appartient aux protocoles qui comprennent : dans la course à la croissance de DeFi, l’amour de l’utilisateur l’emporte toujours sur la complexité technique.

Foire aux questions (FAQ)

Les principaux obstacles sont la complexité de l’interface (qui concerne 89 % des nouveaux arrivants), les liquidations imprévisibles (78 % d’inquiétudes) et les frais cachés (67 % d’annulations de transactions). Ces obstacles à l’adoption par les utilisateurs de DeFi empêchent des milliards d’utilisateurs potentiels d’entrer dans l’écosystème.

Les protocoles de prêt DeFi peuvent mettre en œuvre des interfaces adaptatives avec des modes simples et professionnels, une intégration orientée vers les objectifs et des évaluations de risque claires utilisant des termes familiers. Des entreprises comme ICODA sont les pionnières des solutions DeFi UX centrées sur l’utilisateur qui donnent la priorité à l’accessibilité plutôt qu’à la complexité technique.

Les garanties vivantes génèrent automatiquement des revenus par le biais de la mise en gage tout en garantissant les prêts, transformant ainsi les actifs "morts" en actifs productifs. Cette solution DeFi UX peut rapporter plus de 400 $ par an pour une garantie de 20 000 $ ETH après les coûts d’emprunt.

Les utilisateurs fuient parce que les protocoles de prêt DeFi utilisent des interfaces conçues par les développeurs, avec un jargon technique, une navigation complexe et des structures de frais peu claires. Ces obstacles à l’adoption par les utilisateurs de DeFi créent des frictions immédiates qui accablent les nouveaux venus.

Les solutions clés de DeFi UX comprennent la protection de la liquidation par l’IA, l’optimisation prédictive des frais, les transactions lisibles par l’homme et les systèmes simplifiés d’évaluation des risques. La mise en œuvre de ces solutions pourrait faire passer la base d’utilisateurs du protocole de prêt DeFi de 4 millions à plus de 40 millions d’utilisateurs.

Partager

Notez l'article